Теоретические основы расчетов с бюджетом и внебюджетными фондами 6

СОДЕРЖАНИЕ: Бухгалтерский учет расчетов с бюджетом и внебюджетными фондами в ООО «Пульсар» 36Содержание

[1]

НДС взимается с каждого акта продажи. Теоретически объектом налогообложения является добавленная стоимость, которая определяется посредством исключения из объема продукции (в денежном выражении) стоимости потребленных на ее производство сырья, материалов, полуфабрикатов, приобретенных со стороны, и некоторых других затрат. Добавленная стоимость включает заработную плату с отчислениями на социальное страхование, прибыль, проценты за кредит, расходы на рекламу, транспорт, электроэнергию и т. п.

Налогоплательщиками налога на добавленную стоимость признаются:

- организации;

- индивидуальные предприниматели;

- лица, признаваемые налогоплательщиками налога на добавленную стоимость в связи с перемещением товаров через таможенную границу Российской Федерации, определяемые в соответствии с Таможенным кодексом Российской Федерации.

Объектом налогообложения признаются следующие операции:

1) реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав;

2) передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций;

3) выполнение строительно-монтажных работ для собственного потребления;

4) ввоз товаров на таможенную территорию Российской Федерации.

Налоговая база при реализации товаров (работ, услуг) определяется налогоплательщиком в зависимости от особенностей реализации произведенных им или приобретенных на стороне товаров (работ, услуг).

В зависимости от установленных ставок НДС можно выделить следующие виды налоговой базы – налоговая база по операциям, облагаемым:

- нулевой ставкой;

- 10% - ной ставкой;

- 18% - ной ставкой.

В случае реализации (передаче, выполнении, оказании для собственных нужд) товаров (работ, услуг) по различным налоговым ставкам налоговая база определяется отдельно по каждому виду товаров (работ, услуг), облагаемых по разным ставкам. При применении одинаковых ставок налога налоговая база определяется суммарно по всем видам операций, облагаемых по этой ставке.

При определении налоговой базы выручка от реализации товаров (работ, услуг) определяется, исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров (работ, услуг), полученных им в денежной и (или) натуральной формах, включая оплату ценными бумагами.

При определении налоговой базы выручка (расходы) налогоплательщика в иностранной валюте пересчитывается в рубли по курсу Центрального банка Российской Федерации соответственно на дату реализации товаров (работ, услуг) или на дату фактического осуществления расходов.

Налоговый период (в том числе для налогоплательщиков, исполняющих обязанности налоговых агентов) устанавливается как календарный месяц, если иное не установлено НК РФ. Для налогоплательщиков (налоговых агентов) с ежемесячными в течение квартала суммами выручки от реализации товаров (работ, услуг) без учета налога, не превышающими один миллион рублей, налоговый период устанавливается как квартал.

Налог на имущество

Налог на имущество – форма обложения налогом стоимости имущества, находящегося в собственности налогоплательщика юридического лица.

Налог на имущество организаций относится к налогам субъектов Российской Федерации, элементы которых и общие принципы взимания устанавливаются НК РФ, а конкретные особенности исчисления и уплаты, налоговым законодательством субъектов Российской Федерации. Кроме того, налог на имущество организаций относится к прямым налогам, так как конечным его плательщиком является предприятие, обладающее имуществом на праве собственности.

Налог на имущество выполняет как фискальную функцию (способствует пополнению бюджетов субъектов РФ), так и регулирующую (путем модификации элементов налогообложения достигается наиболее благоприятный налоговый режим для налогоплательщиков, которым необходима поддержка государства в рамках действующей государственной налоговой политики). Отметим, что доля поступлений от налога на имущество организаций невелика.

Элементы налога на имущество организаций определены главой 30 Налогового Кодекса РФ.

Налогоплательщиками налога признаются:[2]

- российские организации;

- иностранные организации, осуществляющие деятельность в Российской Федерации через постоянные представительства и (или) имеющие в собственности недвижимое имущество на территории Российской Федерации, на континентальном шельфе Российской Федерации и в исключительной экономической зоне Российской Федерации.

Деятельность иностранной организации признается приводящей к образованию постоянного представительства в Российской Федерации в соответствии со 306 НК РФ, если иное не предусмотрено международными договорами Российской Федерации.

Объектом налогообложения для российских организаций признается движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность), учитываемое на балансе в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета.

Объектом налогообложения для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, признается движимое и недвижимое имущество, относящееся к объектам основных средств.

Иностранные организации ведут учет объектов налогообложения в соответствии с установленным в Российской Федерации порядком ведения бухгалтерского учета.

Объектом налогообложения для иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, признается находящееся на территории Российской Федерации недвижимое имущество, принадлежащее указанным иностранным организациям на праве собственности.

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения.

При определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации.

В случае, если для отдельных объектов основных средств начисление амортизации не предусмотрено, стоимость указанных объектов для целей налогообложения определяется как разница между их первоначальной стоимостью и величиной износа, исчисляемой по установленным нормам амортизационных отчислений для целей бухгалтерского учета в конце каждого налогового (отчетного) периода.

Налоговой базой в отношении объектов недвижимого имущества иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, а также в отношении объектов недвижимого имущества иностранных организаций, не относящихся к деятельности данных организаций в Российской Федерации через постоянные представительства, признается инвентаризационная стоимость указанных объектов по данным органов технической инвентаризации.

Налоговая база определяется отдельно в отношении имущества, подлежащего налогообложению по местонахождению организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации), в отношении имущества каждого обособленного подразделения организации, имеющего отдельный баланс, в отношении каждого объекта недвижимого имущества, находящегося вне местонахождения организации, обособленного подразделения организации, имеющего отдельный баланс, или постоянного представительства иностранной организации, а также в отношении имущества, облагаемого по разным налоговым ставкам.

Налоговая база определяется налогоплательщиками самостоятельно.

Среднегодовая (средняя) стоимость имущества, признаваемого объектом налогообложения, за налоговый (отчетный) период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового (отчетного) периода и 1-е число следующего за налоговым (отчетным) периодом месяца, на количество месяцев в налоговом (отчетном) периоде, увеличенное на единицу.

Налоговая база в отношении каждого объекта недвижимого имущества иностранных организаций, указанного в пункте 2 статьи 375 НК РФ, принимается равной инвентаризационной стоимости данного объекта недвижимого имущества по состоянию на 1 января года, являющегося налоговым периодом.

Налоговая база в рамках договора простого товарищества (договора о совместной деятельности) определяется исходя из остаточной стоимости признаваемого объектом налогообложения имущества, внесенного налогоплательщиком по договору простого товарищества (договору о совместной деятельности), а также исходя из остаточной стоимости иного признаваемого объектом налогообложения имущества, приобретенного и (или) созданного в процессе совместной деятельности, составляющего общее имущество товарищей, учитываемого на отдельном балансе простого товарищества участником договора простого товарищества, ведущим общие дела. Каждый участник договора простого товарищества производит исчисление и уплату налога в отношении признаваемого объектом налогообложения имущества, переданного им в совместную деятельность. В отношении имущества, приобретенного и (или) созданного в процессе совместной деятельности, исчисление и уплата налога производятся участниками договора простого товарищества пропорционально стоимости их вклада в общее дело.

Лицо, ведущее учет общего имущества товарищей, обязано для целей налогообложения сообщать не позднее 20-го числа месяца, следующего за отчетным периодом, каждому налогоплательщику - участнику договора простого товарищества (договора о совместной деятельности) сведения об остаточной стоимости имущества, составляющего общее имущество товарищей, на 1-е число каждого месяца соответствующего отчетного периода и о доле каждого участника в общем имуществе товарищей. При этом лицо, ведущее учет общего имущества товарищей, сообщает сведения, необходимые для определения налоговой базы.

Имущество, переданное в доверительное управление, а также имущество, приобретенное в рамках договора доверительного управления, подлежит налогообложению у учредителя доверительного управления.

Налоговым периодом признается календарный год.

Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года. Законодательный (представительный) орган субъекта Российской Федерации при установлении налога вправе не устанавливать отчетные периоды.

Налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2 процента. Допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом налогообложения.

Сумма налога исчисляется по итогам налогового периода как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период.

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.

Сумма налога, подлежащая уплате в бюджет, исчисляется отдельно в отношении имущества, подлежащего налогообложению по местонахождению организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации), в отношении имущества каждого обособленного подразделения организации, имеющего отдельный баланс, в отношении каждого объекта недвижимого имущества, находящегося вне местонахождения организации, обособленного подразделения организации, имеющего отдельный баланс, или постоянного представительства иностранной организации, а также в отношении имущества, облагаемого по разным налоговым ставкам.

Сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой ставки и средней стоимости имущества, определенной за отчетный период в соответствии с п.4. статьи 376 НК РФ.

Налогоплательщики представляют налоговые расчеты по авансовым платежам по налогу не позднее 30 дней с даты окончания соответствующего отчетного периода.

Налоговые декларации по итогам налогового периода представляются налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом.

Налог на прибыль

Налог на прибыль - один из самых значимых налогов. Ведь база, с которой он уплачивается, является, пожалуй, самой большой. Если неправильно рассчитать налог, то предприятие может переплатить в бюджет существенные суммы либо занизить платеж, за что налоговая инспекция наложит штраф.

Объектом обложения по налогу на прибыль является прибыль, полученная налогоплательщиком (П):

П = Д-Р,

Д-доходы организации, руб.;

Р- расходы организации.

Налоговым периодом по налогу на прибыль является год; отчетным периодом может быть или квартал, или месяц.

Расчет налога на прибыль производится нарастающим итогом с начала налогового периода (года) до окончания отчетного периода (квартала, месяца)

Нпр = П * Спр / 100 – Нпр-1

где П - налоговая база (прибыль) по налогу на прибыль

Спр - ставка налога на прибыль,

Нпр-1 - налог на прибыль, начисленный в предыдущий отчетный период, руб.;

Ставка налога на прибыль установлена в размере 24%, в том числе

Налоговая база (прибыль) для исчисления налога на прибыль (П) определяется следующим образом:

П = Д-Р = Др – Рр + Двн - Рвн

где Др - доходы от реализации товаров

Двн - внереализационные доходы,

Рр - расходы, связанные с реализацией

Рвн - внереализационные расходы.

Налог на доходы физических лиц

Удержания из заработной платы работников организации подразделяются на осуществляемые по инициативе работодателя либо самого работника и обязательные. Основным видом обязательных удержаний является налог на доходы физических лиц, исчисляемый в соответствии с гл. 23 НК РФ.

Плательщиками налога на доходы физических лиц (НДФЛ) признаются физические лица - налоговые резиденты РФ, а также не являющиеся налоговыми резидентами Российской Федерации, но получающие доходы от источников в Российской Федерации.

Рассчитывается и уплачивается этот налог налоговыми агентами - организациями и индивидуальными предпринимателями, которые выплачивают доходы физическим лицам. Согласно положениям гл. 23 НК РФ, несмотря на то что налоговым периодом по НДФЛ является календарный год, при каждой выплате работнику заработной платы (или иных доходов) необходимо удерживать и перечислять НДФЛ в бюджет.

Объектом обложения НДФЛ признаются доходы, определенные ст. 208 НК РФ. Основными видами налогооблагаемых доходов, помимо вознаграждений за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, являются доходы, полученные от сдачи имущества в аренду, доходы от реализации недвижимости, пенсии (за исключением трудовых пенсий и пенсий по государственному пенсионному обеспечению) и стипендии, полученные в соответствии с действующим законодательством. Кроме того, на основании ст. 217 НК РФ налогом облагаются:

- суммы компенсаций (например, командировочных расходов, за использование личного автотранспорта в служебных целях), выплачиваемые сверх установленных законодательством норм при условии, что коллективным договором не установлено иное;

- стоимость полученных за налоговый период подарков, превышающая 4000 руб.

Датой фактического получения дохода признаются: день выплаты дохода, в том числе его перечисления на счет физического лица в банке (при получении доходов в денежной форме) либо день получения доходов в натуральной форме.

Ставка НДФЛ зависит от вида получаемого физическим лицом дохода (ст. 224 НК РФ):

- стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг в сумме, превышающей 4000 руб., облагается по ставке 35%;

- доходы физических лиц, не являющихся налоговыми резидентами, - 30%;

- доходы от долевого участия в деятельности организаций, полученные в виде дивидендов, - 9%;

- все виды доходов при условии, что ст. 224 НК РФ не установлено иное (в том числе заработная плата, надбавки и доплаты, премии), - 13%.

Для расчета НДФЛ необходимо определить налоговую базу . Она равна сумме начисленного за налоговый период дохода работника за минусом необлагаемых доходов и стандартных и (или) имущественных налоговых вычетов.

В соответствии с Налоговым кодексом РФ каждому налогоплательщику предоставлено право уменьшить налоговую базу по НДФЛ на сумму налоговых вычетов , к которым относятся:

- стандартные;

- профессиональные (на основании ст. 221 НК РФ получить вычет в сумме расходов, связанных с выполнением работ (оказанием услуг) имеют право индивидуальные предприниматели, физические лица, выполняющие работы (оказывающие услуги) по договорам гражданско-правового характера, а также получающие авторские вознаграждения или вознаграждения за создание, исполнение произведений науки, литературы и др.);

- имущественные (согласно ст. 220 НК РФ имущественный вычет предоставляется, в частности, при покупке и продаже недвижимого имущества: жилых домов, помещений, квартир, дач, садовых домиков, земельных участков и др.);

- социальные (в соответствии со ст. 219 НК РФ социальные вычеты в размере сумм, уплаченных, в частности, за обучение и лечение, предоставляются на основании письменного заявления налогоплательщика - физического лица при подаче налоговой декларации в налоговый орган по месту своей прописки по окончании календарного года).

Рассмотрим более подробно порядок предоставления работодателем стандартных налоговых вычетов (вычеты предоставляются работнику за каждый месяц налогового периода при получении им доходов, подлежащих налогообложению только по ставке 13%).

На основании ст. 218 НК РФ установлены следующее размеры стандартных налоговых вычетов:

- 400 руб. - предоставляются всем налогоплательщикам. Если доход работника, исчисленный нарастающим итогом с начала налогового периода, превысит 20 000 руб., то начиная с месяца, в котором превышение имело место, вычет не предоставляется;

- 500 руб. - предоставляются, в частности, Героям Советского Союза и Российской Федерации, лицам, награжденным орденом Славы трех степеней, блокадникам. Полный перечень налогоплательщиков, имеющих право на получение этого вычета, приведен в пп. 2 п. 1 ст. 218 НК РФ;

- 600 руб. - на каждого ребенка налогоплательщика;

- 3000 руб. - предоставляются, в частности, лицам, получившим лучевую болезнь или инвалидность вследствие катастрофы на Чернобыльской АЭС, инвалидам Великой Отечественной войны.

Стандартные налоговые вычеты работодателем не предоставляются, если работник добровольно не составит заявление и не представит необходимые документы (например, удостоверение участника ликвидации аварии на Чернобыльской АЭС либо инвалида). Но работодатель не вправе требовать от сотрудника заявления о предоставлении вычетов. Как правило, указанные заявления оформляются при приеме сотрудника на работу, а копии документов хранятся в бухгалтерии организации.

Если в течение года в организацию принимается новый сотрудник, он также может воспользоваться стандартным налоговым вычетом на себя при условии, что в налоговом периоде его доход с учетом сумм, начисленных предыдущим работодателем, не превысил 20 000 руб. Помимо заявления с просьбой предоставить налоговый вычет он должен представить справку о доходах по форме 2-НДФЛ с предыдущего места работы.

На основании п. 2 ст. 218 НК РФ, если налогоплательщик имеет право более чем на один стандартный налоговый вычет, ему предоставляется максимальный из соответствующих вычетов.

Стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие вычеты (п. 3 ст. 218 Налогового кодекса РФ). На практике это означает, что когда работник является внешним совместителем (т.е. работает по трудовому договору в другой организации), доходы от работы по совместительству не будут учитываться при предоставлении стандартных налоговых вычетов.

При внутреннем совместительстве (работа по другому трудовому договору в этой же организации, но по иной профессии, специальности или должности) налоговым агентом по всем трудовым договорам является одна и та же организация, поскольку источник выплаты дохода у работника один. Соответственно, доходы физического лица от работы по внутреннему совместительству при предоставлении стандартных налоговых вычетов должны учитываться.

В соответствии с положениями пп. 4 п. 1 ст. 218 НК РФ налоговый вычет в размере 600 руб. предоставляется работникам, являющимся родителями, супругами родителей, опекунами или попечителями, приемными родителями, имеющим на обеспечении детей:

- в возрасте до 18 лет;

- в возрасте от 18 до 24 лет, учащихся по очной форме обучения (студентов, курсантов и т.п.).

Вычет в сумме 600 руб. предоставляется на каждого ребенка каждому из родителей независимо от того, получает ли работник другие стандартные вычеты.

Таким образом, для получения данного вычета изначально требуется одновременное выполнение следующих условий:

- родство (или брак с родителем ребенка), опекунство, попечительство;

- ребенок должен находиться на обеспечении (содержании) лица, претендующего на налоговый вычет;

- возраст ребенка и форма его обучения должны соответствовать установленным в НК РФ.

Этот вычет предоставляется с начала года либо, если право на него возникло у работника в течение налогового периода, начиная с месяца рождения ребенка (детей) или месяца, в котором установлена опека (попечительство). Для предоставления вычета необходимы соответствующие документы: письменное заявление физического лица, свидетельство о рождении ребенка, справки из учебного заведения либо органа попечительства и надзора. Право на вычет работник утрачивает в том месяце, в котором его доход, исчисленный нарастающим итогом с начала налогового периода, превысит 40 000 руб.

Право на вычет сохраняется до конца того года, в котором ребенок достиг 18- либо 24-летнего возраста.

В соответствии с положениями ст. 218 НК РФ стандартный вычет на содержание детей предоставляется в двойном размере на ребенка-инвалида в возрасте до 18 лет, а также на учащегося очной формы обучения в возрасте до 24 лет - инвалида I или II группы.

Кроме того, в двойном размере вычет предоставляется также вдовам (вдовцам), одиноким родителям, опекунам или попечителям, приемным родителям. Перечисленные лица теряют право на получение вычета в двойном размере начиная с месяца вступления в брак. Уведомить работодателя, предоставляющего стандартные налоговые вычеты, о вступлении в брак - обязанность работника.

Иные условия (был ли ранее налогоплательщик в зарегистрированном браке, имеется ли в свидетельстве о рождении ребенка (детей) запись об отце ребенка, усыновлен (удочерен) ребенок (дети) или нет) в данном случае значения не имеют.

Налоговый вычет на детей предоставляется на основании письменного заявления работника и подтверждающих право документов. К таким документам, в частности, относятся: паспорт налогоплательщика - родителя, свидетельство о рождении ребенка, свидетельство о расторжении брака. Также могут быть предъявлены свидетельские показания или иные документы, позволяющие подтвердить тот факт, что налогоплательщик является одиноким родителем.

Удвоенный налоговый вычет на ребенка (детей) может быть предоставлен только одному из родителей, на обеспечении которого находится ребенок (дети). Соответственно, другой родитель при условии, что он уплачивает алименты (или доказал иным образом факт содержания ребенка (детей)), имеет право на стандартный налоговый вычет в размере 600 руб. на каждого ребенка за каждый месяц налогового периода.

Для достоверного исчисления суммы налога , подлежащей удержанию и перечислению в бюджет, необходимо произвести следующие расчеты:[3]

- суммировать все доходы налогоплательщика, полученные им от работодателя как в денежной, так и в натуральной форме. Если в их состав входят доходы, для которых предусмотрены разные налоговые ставки, доходы группируются в зависимости от применяемых к ним ставок налога;

- определить сумму доходов, освобожденную от налога, на которую уменьшается налогооблагаемый доход;

- произвести из облагаемого дохода предусмотренные законом вычеты;

- рассчитать суммы налога по каждой группе доходов, для которых предусмотрены разные ставки налогообложения;

- определить общую сумму налога, подлежащую удержанию с доходов физического лица, путем сложения сумм налога, исчисленных по разным налоговым ставкам.

Согласно п. 2 ст. 223 НК РФ датой фактического получения работником дохода в виде оплаты труда признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности. Исчисление сумм НДФЛ производится работодателем нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога (п. 3 ст. 226 НК РФ).

Согласно п. 7 ст. 226 НК РФ налог перечисляется в бюджет не позднее дня фактического получения работниками заработной платы за вторую половину месяца (перечисления денег на их счета в банке) при применении организацией любой схемы начисления и выплаты заработной платы (как авансовой, так и безавансовой). Однако при выплате отпускных и при расчетах с уволенными работниками налог исчисляется и удерживается не позднее даты выплаты денег.

Согласно п. 2 ст. 223 НК РФ при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности.

На организации, имеющие обособленные подразделения, п. 7 ст. 226 НК РФ возлагается обязанность перечислить исчисленные и удержанные суммы НДФЛ как по своему местонахождению, так и по местонахождению каждого обособленного подразделения.

Сумма налога, подлежащая уплате в бюджет по местонахождению обособленного подразделения, определяется исходя из размера дохода, подлежащего налогообложению, начисляемого и выплачиваемого работникам этих обособленных подразделений.

Согласно ст. 230 НК РФ организации, имеющие обособленные подразделения, обязаны вести учет доходов, полученных от них физическими лицами, а также представлять в налоговый орган по месту своего учета сведения о доходах физических лиц и суммах начисленных и удержанных в этом налоговом периоде налогов.

Если сумма НДФЛ, подлежащая уплате в бюджет, составляет менее 100 руб., она добавляется к сумме налога, подлежащей перечислению в бюджет в следующем месяце, но не позднее декабря текущего года (п. 8 ст. 226 НК РФ).

За неудержание и (или) неперечисление НДФЛ налоговый агент несет ответственность в соответствии со ст. 123 НК РФ. Так, неправомерное неперечисление (неполное перечисление) сумм налога, подлежащих удержанию и перечислению налоговым агентом, влечет взыскание штрафа в размере 20% суммы, подлежащей перечислению.

Взыскание неудержанного налога с налогового агента не производится, поскольку в соответствии с п. 9 ст. 226 НК РФ уплата налога за счет средств налоговых агентов не допускается.

Статьей 226 НК РФ обязанность по уплате в бюджет НДФЛ возложена на налоговых агентов. А поскольку пени являются способом обеспечения исполнения обязанностей по уплате налога, то если организация своевременно не удержит и не перечислит НДФЛ, пени взыскиваются именно с организации.

Доходы каждого физического лица (сотрудников и тех, кто работает по договорам гражданско-правового характера) необходимо учитывать персонально (п. 1 ст. 230 НК РФ). Для этого применяется форма № 1-НДФЛ «Налоговая карточка по учету доходов и налога на доходы физических лиц». На основе данных из налоговой карточки по каждому работнику организации составляется справка о доходах физического лица по форме 2-НДФЛ.

Ежегодно не позднее 1 апреля года, следующего за истекшим годом, налоговые агенты должны представлять в налоговый орган по месту своего учета сведения о доходах физических лиц и суммах начисленных и удержанных налогов. Они представляются на магнитных носителях или с использованием средств телекоммуникаций в порядке, определяемом Минфином России.

Если численность физических лиц, получивших от налогового агента доходы, менее 10 человек, то сведения можно представлять на бумажных носителях по форме 2-НДФЛ.

1.2. Роль внебюджетных фондов в системе социального обеспечения населения

В Конституции Российской Федерации предусмотрено: «Российская Федерация - социальное государство, политика которого направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека».[4]

Социальный характер современной политики России выражается в социальных гарантиях гражданам в сфере трудовой деятельности, образования, здравоохранения, культуры и социальной защиты на основе формирования социально ориентированной рыночной экономики. Значительную роль в системе социального обеспечения населения играют государственные внебюджетные фонды.

Внебюджетные фонды - один из методов перераспределения национального дохода государством в пользу отдельных социальных групп населения. Внебюджетные фонды решают две важнейшие задачи: обеспечение дополнительными средствами приоритетных сфер экономики и расширение социальных услуг населению.

Государственные внебюджетные фонды создаются на базе соответствующих актов высших органов власти, в которых регламентируется их деятельность, указываются источники формирования, определяются порядок и направленность использования денежных поступлений.

Внебюджетные фонды, являясь составной частью финансовой системы Российской Федерации, обладают рядом особенностей:

- запланированы органами власти и управления;

- имеют строгую целевую направленность;

- используются для финансирования государственных расходов, не включенных в бюджет;

- формируются, в основном, за счёт обязательных отчислений юридических и физических лиц;

- имеют налоговую природу: тарифы взносов устанавливаются государством и являются обязательными. На отношения, связанные с исчислением, уплатой и взысканием взносов в фонды, распространено большинство норм и положений Налогового кодекса Российской Федерации;

- не входят в состав бюджетов, а также других фондов и не подлежат изъятию на какие-либо цели, прямо не предусмотренные законом. Денежные ресурсы фонда находятся в государственной собственности;

- расходуются средства из фондов по распоряжению Правительства Российской Федерации или специально уполномоченного на то органа.

В Российской Федерации внебюджетные фонды были созданы в соответствии с Законом РСФСР «Об основах бюджетного устройства и бюджетного процесса в РСФСР» от 17 октября 1991 г.

С помощью внебюджетных фондов государство решает следующие важные социальные задачи:

- социальная защита населения;

- повышение жизненного уровня населения;

- сохранение и улучшение здоровья населения;

- оказание социальных услуг населению.

Государственные внебюджетные фонды относятся к федеральной собственности, имеют социальную, экономическую, благотворительную и другую направленность.

В состав государственных внебюджетных фондов в нашей стране входят:

- пенсионный фонд Российской Федерации (ПФ РФ);

- фонд социального страхования Российской Федерации (ФСС РФ);

- федеральный фонд обязательного медицинского страхования (ФФОМС).

Пенсионный фонд России (ПФР) был создан на основании Постановления Верховного Совета РСФСР от 22.12.1990 г. и введен в действие с 1.01.1992 г.

Цель его создания - обеспечение формирования и распределения финансовых ресурсов в целях пенсионного обеспечения граждан нашей страны.

К основным задачам фонда относятся:

- целевой сбор и аккумуляция единого социального налога (ЕСН) и страховых взносов, а также финансирование расходов в соответствии с назначением фонда;

- организация работы по взысканию с работодателей и граждан, виновных в причинении вреда здоровью работников, сумм государственных пенсий по инвалидности вследствие трудового увечья, профессионального заболевания или потери кормильца;

- капитализация средств фонда, привлечение в него добровольных взносов физических и юридических лиц;

- контроль с участием налоговых органов за своевременным и полным поступлением страховых взносов, правильным и рациональным расходованием средств фонда;

- организация и ведение индивидуального - персонифицированного учета застрахованных лиц;

- участие в разработке и реализации межгосударственных и международных договоров и соглашений по вопросам пенсий и пособий;

- проведение научно- исследовательских работ в области государственного пенсионного страхования.

Расходы бюджета ПФР обеспечивают:

- выплату трудовых и государственных пенсий, в том числе, гражданам, выезжающим за пределы Российской Федерации;

- выплату пособий на погребение и оказание социальной помощи престарелым и нетрудоспособным гражданам;

- финансовое и материально-техническое обеспечение текущей деятельности фонда и его органов;

- финансирование других статей в соответствии с законом.

Источниками доходов бюджета фонда выступают:

- ЕСН из федерального бюджета;

- страховые взносы на обязательное пенсионное страхование, на выплату страховой части трудовой пенсии;

- страховые взносы на обязательное пенсионное страхование, на выплату накопительной части трудовой пенсии;

- недоимки, пени, финансовые санкции;

- средства федерального бюджета;

- средства федерального бюджета, передаваемые в фонд Министерством труда и социального развития РФ на выплату досрочных пенсий безработным, пособий на погребение и т.п.;

- средства из фонда Министерства РФ по атомной энергии;

- страховые взносы по дополнительным тарифам для организаций гражданской авиации;

- доходы от размещения временно свободных денежных средств;

- доходы от временного размещения страховых взносов на накопительную часть трудовой пенсии;

- прочие доходы.

Фонд социального страхования РФ создан в нашей стране на основании Указа Президента РФ от 7.08.1992г. для финансового обеспечения государственных гарантий социального страхования. ФСС РФ является бюджетным учреждением, имеющим региональные отделения. Имущество фонда находится в его оперативном управлении и является федеральной собственностью. Бюджет фонда и отчет о его исполнении утверждаются федеральным законом, а бюджеты региональных и центральных отраслевых отделений и отчеты об их исполнении после рассмотрения правлением фонда утверждаются председателем фонда.

Основные задачи фонда социального страхования Российской Федерации:

- обеспечение гарантированных государственных пособий по временной нетрудоспособности, беременности и родам, по уходу за ребенком до полутора лет, пособий и компенсаций пострадавшим и ликвидаторам ядерных катастроф (Чернобыльская АЭС или радиационных аварий на других атомных объектах гражданского или военного назначения и их последствий), санаторно-курортное обслуживание работников и их детей;

- участие в разработке и реализации государственных программ охраны здоровья работников, мер по совершенствованию социального страхования;

- осуществление мер, обеспечивающих финансовую устойчивость фонда;

- разработка совместно с Министерством труда и социального развития РФ, Министерством финансов РФ предложений о размерах тарифа страховых взносов;

- международное сотрудничество по вопросам социального страхования;

- другие задачи.

Источниками доходов фонда социального страхования выступают:

- ЕСН от организаций - работодателей;

- ассигнования из федерального бюджета;

- доходы от инвестирования части временно свободных средств фонда;

- добровольные взносы граждан и юридических лиц;

- другие доходы.

Использование средств фонда предусматривается на следующие направления:

- выплату пособий по временной нетрудоспособности, беременности и родам, при рождении ребенка, по уходу за ребенком до полутора лет и других;

- частичное содержание находящихся на балансе страхователей санаториев-профилакториев;

- частичную оплату путевок в детские загородные оздоровительные лагеря и содержание детских юношеских спортивных школ;

- создание резерва для обеспечения финансовой устойчивости фонда, содержание аппарата управления;

- финансирование деятельности подразделений органов исполнительной власти, обеспечивающих государственную защиту трудовых прав работников, охрану труда;

- проведение научно-исследовательских работ по охране труда и социального страхования;

- финансирование программ международного сотрудничества по вопросам социального страхования;

- другие мероприятия в соответствии с задачами фонда.

Современное состояние социальной сферы и комплекс мер по ее реформированию требуют адекватного совершенствования социального страхования, направленного на сокращение непроизводительных финансовых расходов фонда путем отказа от субсидирования санаторно-курортных мероприятий; перевода страховых случаев, включая выплату пособий по временной нетрудоспособности и вновь назначенных пособий по трудовой инвалидности в рамки индивидуального социального страхования. Это позволит снизить ставку обязательных взносов на социальное страхование, производимых предприятиями и организациями.

В настоящее время наметилась тенденция создания рынка обязательного социального страхования на альтернативной основе с расширением сети страховых организаций, привлекаемых для оказания социальной помощи и социальных услуг населению. При этом, помимо гарантированной социальной помощи, будет расширен комплекс оказываемых социальных услуг.

Фонд обязательного медицинского страхования РФ создан Постановлением Верховного Совета РФ от 24.02.1993г. для финансового обеспечения закона РФ «Об обязательном медицинском страховании в Российской Федерации». Были сформированы Федеральный и Территориальные фонды медицинского страхования.

Фонды обязательного медицинского страхования - централизованные источники финансовых ресурсов для целей медицинского страхования как формы социальной защиты населения. Фонды обеспечивают аккумулирование денежных средств на обязательное медицинское страхование, финансирование государственной системы обязательного медицинского страхования.

Задачи медицинского страхования - гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств и проводить профилактические мероприятия. Медицинское страхование осуществляется в обязательной и добровольной форме. Обязательное медицинское страхование является составной частью государственного социального страхования и обеспечивает всем гражданам Российской Федерации равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств фонда в объеме и на условиях, соответствующих программам обязательного медицинского страхования. Добровольное медицинское страхование осуществляется на основе соответствующих программ и обеспечивает гражданам получение дополнительных медицинских и других услуг сверх установленных государственным фондом.

Федеральный фонд обязательного медицинского страхования -государственное некоммерческое учреждение. Его основными задачами являются:

- финансовое обеспечение установленных законодательством прав граждан на медицинскую помощь за счет средств обязательного медицинского страхования;

- обеспечение финансовой устойчивости системы обязательного медицинского страхования и создания условий для выравнивания объема и качества медицинской помощи, предоставляемой гражданам на всей территории Российской Федерации в рамках базовой компании обязательного медицинского страхования;

- аккумулирование финансовых средств фонда для обеспечения финансовой стабильности системы.

Доходы фонда складываются за счет:

- единого социального налога;

- ассигнований из федерального бюджета на выполнение федеральных целевых программ и территориальных - за неработающее население;

- добровольных взносов юридических и физических лиц;

- доходов от использования временно свободных денежных средств;

- нормированного страхового запаса фонда;

- поступлений из других источников.

Основные направления расходов фонда обязательного медицинского страхования связаны с целями его создания:

- финансирование деятельности учреждений здравоохранения;

- финансирование медицинской науки;

- содержание аппарата фонда;

- другие расходы.

Насколько важна роль и значение ЕСН в современных российских условиях может оценить каждый человек. Само название налога и направленность использования средств говорит о том, что с его помощью решаются насущные проблемы каждого человека. От того, как будут аккумулироваться эти средства, точнее сколько будет этих средств в консолидированном бюджете, во многом зависит достижение основных целей проводимых в стране реформ и смягчение возникающих острых проблем социального характера, в том числе таких как: обеспечение достойной пенсии, стимулирование эффективной демографической политики, включая рост продолжительности нации за счёт проведения своевременной медицинской помощи, создание условий для нормального трудового процесса и отдыха.

Единый социальный налог зачисляется в Федеральный бюджет, Фонд социального страхования Российской Федерации и Фонды обязательного медицинского страхования Российской Федерации. Порядок исчисления и уплаты единого социального налога регламентируется Главой 24 Налогового кодекса РФ.

1.3. Нормативное регулирование учета расчетов с бюджетом и внебюджетными фондами

Ведение бухгалтерского учета в организации должно быть строго регламентировано, то есть подчинено определенным правилам. Можно сказать, что существует целый свод правил, по которым ведется бухгалтерский учет. И отступление от этих правил ведет к серьезным ошибкам в бухгалтерской и налоговой отчетности, в определении финансовых результатов деятельности организации, приводит к злоупотреблениям со стороны материально-ответственных лиц и т.п.

Свод правил бухгалтерского учета - это система нормативных документов, которые в зависимости от назначения и статуса можно разделить по следующим уровням (табл.1.1.):

Таблица 1.1.

Система нормативного регулирования бухгалтерского учета в торговле

| 1-й уровень |

Закон «О бухгалтерском учете» Гражданский кодекс РФ Другие законы по бухгалтерскому учету Указы Президента РФ Постановления Правительства РФ |

| 2-й уровень |

Положения по бухгалтерскому учету (стандарты) |

| 3-й уровень |

Нормативные документы Минфина России: - приказы - методические рекомендации (указания) - инструкции - комментарии - письма |

| 4-й уровень |

Нормативные документы других министерств и ведомств |

| 5-й уровень |

Приказ по учетной политике организации Другие рабочие документы организации |

Закон «О бухгалтерском учете» определяет:

- состав хозяйствующих субъектов, обязанных вести бухгалтерский учет и представлять финансовую отчетность;

- правовые основы бухгалтерского учета;

- содержание, принципы и организацию бухгалтерского учета;

- порядок составления и представления бухгалтерской отчетности.

Положения по бухгалтерскому учету (ПБУ) устанавливают порядок учета и оценки определенного объекта или совокупности объектов. ПБУ конкретизируют Закон о бухгалтерском учете.

Методические рекомендации и указания Минфина России конкретизируют статьи законов и отдельные ПБУ.

Основные нормативные документы, регулирующие учет расчетов с бюджетом и внебюджетными фондами:

1. Федеральный закон от 21.11.96 г. № 129-ФЗ «О бухгалтерском учете».

2. Налоговый кодекс Российской Федерации.

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 29.07.98 г. № 34н, с последующими изменениями и дополнениями.

4. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000 г. № 94н.

5. Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» - ПБУ18/02. Утверждено приказом Минфина РФ от 19.11.02 г. №114н.

Порядок налогообложения в Российской федерации регламентируется следующей нормативно-правовой базой:

1. Законодательство Российской Федерации о налогах и сборах, которое состоит из Налогового кодекса Российской Федерации и принятых в соответствии с ним федеральных законов о налогах и сборах.

2. Законодательство субъектов Российской Федерации о налогах и сборах, состоящее из законов и иных нормативных правовых актов о налогах и сборах субъектов Российской Федерации, принятых в соответствии с НК РФ.

3. Нормативные правовые акты органов местного самоуправления о местных налогах и сборах, принимаемые представительными органами местного самоуправления в соответствии с НК РФ.

Налоговый кодекс содержит основные положения по определению объектов налогообложения, исполнению налоговых обязательств, обеспечению мер по их выполнению, ведению учета поступающих финансовых ресурсов, привлечению налогоплательщиков к ответственности за налоговые правонарушения и обжалованию действий должностных лиц государственных налоговых органов.

Глава 2. Бухгалтерский учет расчетов с бюджетом и внебюджетными фондами в ООО «Пульсар»

2.1. Краткая характеристика ООО «Пульсар»

Рекламное агентство ООО «Пульсар» было основано в 1995 году и к настоящему моменту стало одним из ведущих российских рекламных агентств полного цикла. Богатый накопленный опыт и высокий профессионализм сотрудников позволяют агентству осуществлять самые разнообразные проекты и решать сложные задачи, стоящие перед своими клиентами, среди которых как российские, так и зарубежные компании.

Рекламное агентство ООО «Пульсар» оказывает следующие услуги:

1. Информационные и маркетинговые коммуникации:

- разработка стратегии и плана проведения рекламной кампании;

- исследование рекламных усилий конкурентов;

- формирование и распределение рекламного бюджета;

- анализ целевой аудитории, мотивов покупателей;

- выбор оптимальных средств распространения рекламы для конкретной фирмы.

2. Размещение рекламы в СМИ, на любых рекламных носителях:

- пресса (центральная и региональная);

- отраслевые, региональные и международные проекты в деловой прессе;

- радио, ТВ, Интернет;

- наружная реклама;

- метрополитен и наземный транспорт;

- организация и контроль печати полиграфической продукции;

- организация производства рекламных материалов, подготовка файлов по техническим требованиям.

3. Создание, поддержка и продвижение сайтов:

- web-дизайн, вёрстка, программирование, редактирование, администрирование сайтов;

- создание баннеров, flash-анимации;

- оптимизация и продвижение сайтов в Интернете;

- продвижение сайтов средствами других носителей (пресса, полиграфическая, сувенирная продукция и т.п.).

4. Творческие разработки:

- креатив;

- дизайн рекламной продукции, полиграфия, наружная реклама, фотосъемка;

- 3D-моделирование;

- иллюстрация, создание рисованных изображений;

- товарный знак, логотип, фирменный стиль;

- проверка на чистоту и регистрация товарных знаков в Государственном патентном ведомстве РФ;

- статьи, рекламные тексты, слоганы;

- создание мультимедийных презентаций;

- сувенирная продукция.

5. Сопровождающие услуги:

- ведение проекта, как с «нуля», так и на любом из его этапов по заданию клиента;

- консультации по вопросам рекламы (для постоянных клиентов – бесплатно);

- координация действий участников рабочего процесса, контроль качества исполнения работ.

Преимущества агентства ООО «Пульсар»:

- качественный результат;

- комфортные условия сотрудничества для клиентов;

- разработка индивидуальных программ с учетом поставленной клиентом задачи;

- терпение и пунктуальность при организации работ для клиентов;

- налаженные схемы работ с подрядчиками;

- мощный творческий потенциал коллектива агентства.

Менеджмент в рекламном агентстве заключается не просто в управлении агентством, а в использовании всей совокупности элементов маркетинга - принципов, форм, средств и методов управления рекламным процессом. Он включает планирование, создание рекламного сообщения, собственно управление и контроль над всеми операциями, в том числе постановку и разработку программ и стратегий маркетинга.

Все сотрудники ООО «Пульсар» - дизайнеры и фотографы, менеджеры, консультанты и экономисты - являются настоящими профессионалами и прекрасно ориентируются как в мире современных рекламных технологий, так и в производстве и изготовлении различной продукции. Сотрудники агентства в течение всего срока работы получают возможность в повышении своего профессионального уровня за счет постоянной практики и участия в профильных семинарах.

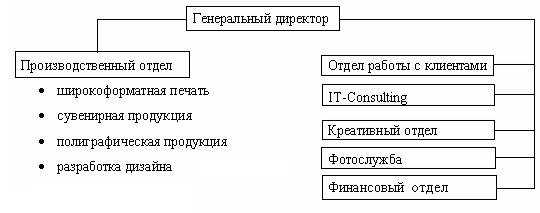

Организационная структура управления ООО «Пульсар» представлена на рис.2.1.

Рис.2.1. Организационная структура управления ООО «Пульсар»

Для наилучшего понимания, как организован процесс взаимодействия в рекламном агентстве с клиентами, рассмотрим, на какие основные этапы можно разделить каждый конкретный проект:

1. На основании диалога с клиентом определяются цели, задачи, примерные сроки выполнения проекта, вырабатываются основные принципы и направления работы над ним.

2. После переговоров либо менеджеры рекламного агентства на основе полученных от клиента данных заполняют креативный бриф, в котором с этого момента будут содержаться все необходимые технические параметры и сроки выполнения работ.

3. После заполнения брифа и утверждения требований и сроков, которые прописаны в нем, клиент предоставляет рекламному агентству необходимые материалы для начала работ (тексты, графические материалы, контактную информацию и т.д.). Если их недостаточно или, к примеру, качество графики не соответствует необходимым техническим требованиям, то представители дизайн-студии берут на себя поиск нужных материалов (включая платные слайды из фотобанков или организацию постановочной фотосъемки) для скорейшего и наилучшего решения поставленной задачи.

4. Создаются и передаются на рассмотрение эскизы. Например, при разработке логотипа менеджеры рекламного агентства предоставляют клиенту через 1,5-2 недели от момента начала работ не менее 3 разработанных направлений (варианты с несколькими подвариантами). Клиент выбирает понравившееся, и менеджеры в течение еще 1-1,5 недели дорабатывают его в соответствии с пожеланиями клиента.

5. Финальный этап: детальная доработка, окончательное утверждение и сдача готовой работы.

6. При необходимости можно провести тестирование макета на фокус-группах. При разработке логотипа это занимает еще примерно неделю-полторы.

Основные экономические показатели деятельности агентства представлены в таблице 2.1

Таблица 2.1

Экономические показатели ООО «Пульсар» за 2005-2006гг.

| Показатели |

2005г. |

2006г. |

Абсолютное отклонение (+,-) |

Темп роста, % |

| Объем реализации услуг, тыс.руб. |

182354 |

291867 |

109513 |

160,1 |

| Себестоимость услуг, тыс.руб. |

113976 |

187359 |

73383 |

164,4 |

| Затраты на один рубль объема реализации услуг |

0,63 |

0,64 |

0,01 |

102,7 |

| Прибыль от реализации услуг, тыс.руб. |

68378 |

104508 |

36130 |

152,8 |

| Чистая прибыль, тыс.руб. |

18713 |

46840 |

28127 |

250,3 |

| Рентабельность деятельности, % |

37,5 |

35,8 |

-1,7 |

95,5 |

Как показывают данные таблицы 2.1, объем реализации услуг рекламного агентства ООО «Пульсар» вырос за 2005-2006гг. на 109513 тыс.руб. или на 60,1%. Однако себестоимость услуг при этом выросла на 64,4%. Опережающий темп роста себестоимости услуг по сравнению с объем реализации услуг привел к тому, что затраты на один рубль объема реализации услуг выросли на 1 коп. и составили в 2006г. 64 копейки. Это отрицательная тенденция.

Чистая прибыль предприятия выросла на 28127 тыс.руб. или на 150,3%. Рентабельность деятельности при этом сократилась на 1,7% и составила в 2006г. 35,8%.

Рис.2.1. Динамика экономических показателей ООО «Пульсар»

Бухгалтерия ООО «Пульсар» состоит из Главного бухгалтера, его Заместителя и бухгалтера. Функции сотрудников бухгалтерии представлены в таблице 2.2.

Таблица 2.2.

Функции сотрудников бухгалтерии ООО «Пульсар»

| Должность |

Функции |

| Главный бухгалтер |

1. Отвечает за весь процесс ведения бухгалтерского и налогового учета, своевременное предоставление полной и достоверной бухгалтерской отчетности. 2. Формирует в соответствии с законодательством о бухгалтерском учете учетную политику. 3. Руководит работниками бухгалтерии. |

| Заместитель главного бухгалтера |

1. Контроль за ведением бухгалтерского учета расчетов за оказанные услуги, движением денежных средств на валютных и рублевых счетах, составлением бухгалтерской документации для формирования бухгалтерской отчетности. 2. Формирование и своевременное представление полной и достоверной бухгалтерской информации о состоянии расчетов за оказанные услуги, платежеспособности предприятия. 3. Разработка прогрессивных форм и методов ведения бухгалтерского учета на основе применения современных средств вычислительной техники и бухгалтерских компьютерных программ. 4. Методическая помощь сотрудникам предприятия по вопросам бухгалтерского учета, контроля, отчетности и экономического анализа. |

| Бухгалтер |

1. Выполняет работу на порученном участке работы по бухгалтерскому учету. 2. Отражает в первичных документах бухгалтерского учета движение денежных средств. 3. Контролирует движение денежных средств на банковских счетах предприятия. 4. Оформляет платежные поручения и своевременно предоставляет их в банк. 5. Осуществляет контроль за своевременностью и правильностью оприходования и списания денежных средств, за составлением кассовых и иных денежных отчетов. 6. Производит платежи в федеральный и местные бюджеты. 7. Производит расчеты платежей по договорам аренды, контролирует правильность и своевременность платежей. 8. Обеспечивает сохранность документов бухгалтерского учета. 9. Оформляет документы бухгалтерского учета для передачи в архив. 10. Участвует в проведении инвентаризаций. 11. Исполняет распоряжения и приказы непосредственного руководства |

В целом можно отметить, что рекламное агентство ООО «Пульсар» - эффективная, развивающаяся компания. Для дальнейшего роста компании необходимо расширить ассортимент оказываемых услуг.

2.2. Учет расчетов с бюджетом

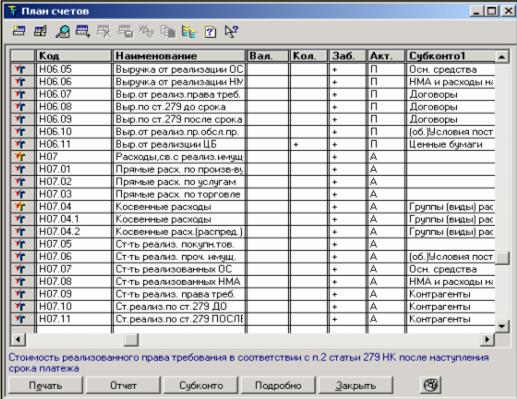

Бухгалтерский учет расчетов организации с бюджетом по налогам и сборам ведется на счете 68 «Расчеты по налогам и сборам». Этот счет кредитуется на суммы, причитающиеся по налоговым декларациям (расчетам) ко взносу в бюджеты. По дебету счета 68 «Расчеты по налогам и сборам» отражаются суммы, фактически перечисленные в бюджет, а также суммы налога на добавленную стоимость, списанные со счета 19 «Налог на добавленную стоимость по приобретенным ценностям».

Аналитический учет по счету 68 ведется по видам налогов.

2.2.1. Налог на добавленную стоимость

Сумма налога, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода, как уменьшенная на сумму налоговых вычетов общая сумма налога и увеличенная на суммы восстановленного налога.

Учет налога на добавленную стоимость ведется на счетах 19 «Налог на добавленную стоимость по приобретенным ценностям» по соответствующим субсчетам, 68 «Расчеты по налогам и сборам», субсчете «Расчеты по налогу на добавленную стоимость».

Рассмотрим на конкретном примере порядок учета НДС в ООО «Пульсар».

ООО «Пульсар» арендует помещение под офис в здании, находящемся в муниципальной собственности. В договоре указана сумма рассчитанной арендной платы с учетом НДС - 23 600 руб. Арендная плата, согласно договору, уплачивается ежемесячно.

Бухгалтер ООО «Пульсар» ежемесячно (в данном случае октябрь 2007г.) составляет следующие проводки:

Дебет 26 Кредит 76 субсчет «Расчеты с арендодателями»

- 20 000 руб. - начислена арендная плата за октябрь;

Дебет 19 Кредит 76 субсчет «Расчеты с арендодателями»

- 3600 руб. (23 600 руб. : 118% х 18%) - начислен НДС с арендной платы;

Дебет 76 субсчет «Расчеты с арендодателями» Кредит 68

- 3600 руб. - начислен НДС к уплате в бюджет;

Дебет 76 субсчет «Расчеты с арендодателями» Кредит 51

- 20 000 руб. - перечислена арендная плата за октябрь;

Дебет 68 Кредит 51

- 3600 руб. - перечислен в бюджет НДС;

Дебет 68 Кредит 19

- 3600 руб. - принята к вычету сумма НДС на основании счета-фактуры, выписанного арендатором.

2.2.2. Налог на прибыль

Правила формирования в бухгалтерском учете и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль установлены Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утвержденным Приказом Минфина России от 19.11.2002 № 114н.

Организация уплачивает в бюджет в течение квартала авансовые платежи налога на прибыль, определяемые исходя из предполагаемой суммы прибыли за налогооблагаемый период и ставки налога. До начала квартала организация представляет налоговым органам справки о предполагаемых суммах налога на прибыль. Уплата авансовых взносов в бюджет производится не позднее 15-го числа каждого месяца равными долями в размере одной трети квартальной суммы налога.

Ежемесячные перечисления авансовых платежей налога на прибыль отражаются бухгалтерской записью:

Д-т 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на прибыль»

К-т 51 «Расчетный счет».

Суммы фактически причитающихся платежей налога на прибыль за отчетный период (согласно расчетам) отражаются в учете записью:

Д-т 99 «Прибыли и убытки»

К-т 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на прибыль».

Разница между суммой, подлежащей внесению в бюджет по фактически полученной прибыли, и фактическими авансовыми взносами налога на прибыль за истекший квартал, определенная путем сопоставления дебетового и кредитового оборотов по счету 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на прибыль», подлежит уточнению на сумму, рассчитанную исходя из ставки рефинансирования Банка России, действовавшей на 15-е число второго месяца истекшего квартала, деленную на четыре.

Дополнительные платежи в бюджет (возврат из бюджета) относятся на финансовые результаты деятельности организации в виде прибыли или убытка.

При этом делаются записи:

- начислены дополнительные платежи к уплате в бюджет:

Д-т 99 «Прибыли и убытки» К-т 68 «Расчеты по налогам и сборам»;

- перечислены платежи в бюджет:

Д-т 68 «Расчеты по налогам и сборам» К-т 51 «Расчетный счет»;

- начислены дополнительные платежи, подлежащие возврату из бюджета:

Д-т 68 «Расчеты по налогам и сборам» К-т 99 «Прибыли и убытки»;

- получены платежи из бюджета:

Д-т 51 «Расчетные счета» К-т 68 «Расчеты по налогам и сборам».

Суммы налога на прибыль и дополнительных платежей по квартальным расчетам вносятся в бюджет в пятидневный срок со дня, установленного для представления бухгалтерского отчета за квартал, а по годовым расчетам – в десятидневный срок со дня, установленного для представления бухгалтерского отчета за истекший год.

2.2.3. Налог на имущество предприятия

Налоговая база по налогу на имущество определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения. Среднегодовая стоимость имущества, признаваемого объектом налогообложения, за налоговый (отчетный) период определяется так. Сначала складывают величину остаточной стоимости имущества на 1-е число каждого месяца налогового (отчетного) периода и на 1-е число следующего за налоговым (отчетным) периодом. Полученный результат делят на количество месяцев в налоговом (отчетном) периоде, увеличенное на единицу.

В общем случае, когда организация действует и имеет налогооблагаемое имущество с начала года, формулы расчета налогооблагаемой базы (среднегодовая стоимость имущества - СГСИ) могут быть представлены следующим образом.

За I квартал:

1/4 х (С1 + С2 + С3 + С4).

За полугодие:

1/7 х (С1 + С2 + С3 + С4 + С5 + С6 + С7).

За 9 месяцев:

1/10 х (С1 + С2 + С3 + С4 + С5 + С6 + С7 + С8 + С9 + С10).

За год:

1/13 х (С1 + С2 + С3 + С4 + С5 + С6 + С7 + С8 + С9 + С10 + С11 + С12 + С13),

где С - остаточная стоимость имущества, облагаемого налогом, по состоянию на 1-е число каждого календарного месяца отчетного периода.

Сумма налога исчисляется по итогам налогового периода как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период:

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога, исчисленной в целом за год, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода:

Сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода в размере 1/4 произведения соответствующей налоговой ставки и средней стоимости имущества, определенной за отчетный период:

Приведем пример расчета налога на имущество. ООО «Пульсар» имеет на балансе имущество, остаточная стоимость которого отражена в таблице 2.3.

Таблица 2.3

Остаточная стоимость имущества ООО «Пульсар»

| Дата |

Остаточная стоимость имущества, руб. |

| 01.01.2006 |

900 000 |

| 01.02.2006 |

980 000 |

| 01.03.2006 |

1 020 000 |

| 01.04.2006 |

1 018 600 |

| 01.05.2006 |

1 018 000 |

| 01.06.2006 |

1 023 000 |

| 01.07.2006 |

1 023 800 |

| 01.08.2006 |

1 022 600 |

| 01.09.2006 |

1 022 300 |

| 01.10.2006 |

1 023 700 |

| 01.11.2006 |

1 025 100 |

| 01.12.2006 |

1 024 800 |

| 01.01.2007 |

1 024 200 |

Рассчитаем среднегодовую стоимость имущества, подлежащую налогообложению:

За I квартал:

1/4 х (900000 + 980000 + 1020000+1018600) = 979 650 руб.

За полугодие:

1/7 х (900000 + 980000 + 1020000+1018600 + 1018000+1023000+1023800) = 997 629 руб.

За 9 месяцев:

1/10 х (900000+ 980000 + 1020000+1018600 + 1018000+1023000+1023800 + 1022600+1022300+1023700) = 1 005 200 руб.

За год:

1/13 х (900000+ 980000 + 1020000+1018600 + 1018000+1023000+1023800 + 1022600+1022300+1023700+1025100+1024800+1024200) = 1 009 700 руб.

Сумма авансового платежа по налогу на имущество за первый квартал составит 5388 руб. (979 650 руб. х 2,2% : 4).

Сумма авансового платежа по налогу на имущество за первое полугодие составит 5487 руб. (997 629 руб. х 2,2% : 4).

Сумма авансового платежа по налогу на имущество за 9 месяцев составит 5529 руб. (1 005 200 руб. х 2,2% : 4).

Сумма налога, исчисленная по итогам года, составит - 22213 руб. (1 009 700 руб. х 2,2%).

Поскольку по истечении каждого отчетного периода организация перечисляла сумму авансовых платежей в бюджет, по завершении налогового периода в бюджет им перечислено 5809 руб. (22 213 - 5388 - 5487 - 5529).

Начисленный налог на имущество (включая авансовые платежи) в регистрах бухгалтерского учета отражается следующей записью:

Дебет 91 субсчет 2 «Прочие расходы» Кредит 68 субсчет «Расчеты по налогу на имущество»

- начислен налог (авансовый платеж по налогу) на имущество за соответствующий налоговый (отчетный) период.

2.3. Порядок начисления и уплаты единого социального налога (ЕСН)

2.3.1. Налогоплательщики единого социального налога

Порядок исчисления и уплаты единого социального налога (ЕСН) регламентирован гл. 24 Налогового кодекса РФ.

Статьей 235 НК РФ определены две категории плательщиков ЕСН:

- производящие выплаты физическим лицам (организации, индивидуальные предприниматели, а также физические лица, не признаваемые индивидуальными предпринимателями);

- физические лица, получающие доход (индивидуальные предприниматели, адвокаты, а также нотариусы, занимающиеся частной практикой).

Если налогоплательщик относится одновременно к двум указанным категориям, он исчисляет и уплачивает налог по каждому основанию (п. 2 ст. 235 НК РФ).

В силу положений п. 4 ст. 243 НК РФ для исчисления ЕСН налогоплательщик обязан вести учет сумм начисленных выплат и иных вознаграждений, налога, рассчитанного с них, а также налоговых вычетов по каждому физическому лицу, в пользу которого начислялись выплаты.

Согласно п. 1 ст. 243 НК РФ сумма налога исчисляется как соответствующая процентная доля налоговой базы и уплачивается отдельно в федеральный бюджет и внебюджетные фонды:

- Фонд социального страхования РФ (ФСС РФ);

- Федеральный фонд обязательного медицинского страхования (ФФОМС);

- территориальные фонды обязательного медицинского страхования (ТФОМС).

Страховые взносы на обязательное пенсионное страхование не являются составной частью ЕСН. Как следует из абз. 2 п. 2 ст. 243 НК РФ, сумма ЕСН (авансового платежа по налогу), подлежащая уплате в федеральный бюджет, уменьшается на сумму начисленных за тот же период страховых взносов (авансовых платежей по страховому взносу) на обязательное пенсионное страхование (налоговый вычет), исчисленных исходя из тарифов, предусмотренных Федеральным законом от 15 декабря 2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

В течение отчетного периода по итогам каждого календарного месяца налогоплательщик исчисляет и перечисляет в бюджет и фонды сумму ежемесячного авансового платежа по ЕСН исходя из величины выплат и иных вознаграждений, начисленных с начала налогового периода до окончания соответствующего календарного месяца, и ставки налога. При этом сумма ежемесячного авансового платежа, подлежащая уплате за отчетный период, определяется с учетом ранее перечисленных сумм.

2.3.2. Объект налогообложения, налоговая база и льготы по единому социальному налогу

Согласно п. 1 ст. 236 НК РФ для организаций и индивидуальных предпринимателей объектом налогообложения ЕСН являются выплаты и иные вознаграждения, начисляемые в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям, адвокатам и нотариусам), а также по авторским договорам.

К объекту налогообложения не относятся выплаты, производимые в рамках гражданско-правовых договоров, предметом которых являются передача в пользование имущества (имущественных прав), а также переход права собственности (иных вещных прав) на него.

При определении объекта налогообложения необходимо учитывать, что в соответствии с п. 3 ст. 236 НК РФ выплаты и вознаграждения (независимо от формы, в которой они производятся) не признаются объектом налогообложения, если в текущем отчетном (налоговом) периоде такие выплаты:

- не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль (у организаций);

- не уменьшают налоговую базу по налогу на доходы физических лиц (у индивидуальных предпринимателей, нотариусов, адвокатов или физических лиц).

При применении указанного положения ст. 236 НК РФ необходимо учитывать, что данная норма не распространяется на налогоплательщиков, не являющихся плательщиками налога на прибыль организаций и налога на доходы физических лиц, а именно на переведенных на уплату единого налога на вмененный доход для определенных видов деятельности, применяющих упрощенную систему налогообложения, учета и отчетности, а также на уплачивающих налог на игорный бизнес (по деятельности, относящейся к игорному бизнесу).

Таким образом, выплаты, поименованные в ст. 270 «Расходы, не учитываемые в целях налогообложения» гл. 25 «Налог на прибыль организаций» НК РФ, единым социальным налогом не облагаются. Например, согласно упомянутой статье не уменьшают налогооблагаемую прибыль стоимость проездных билетов на общественный транспорт, суммы вознаграждения, не предусмотренного трудовым договором, и материальной помощи.

Перечень выплат, которые не уменьшают налогооблагаемую прибыль, открытый. Согласно п. 49 ст. 270 НК РФ необоснованные и документально не подтвержденные расходы, а также расходы, не связанные с производственной деятельностью организации, не уменьшают налогооблагаемую прибыль. Значит, они не облагаются и ЕСН.[5]

Порядок расчета налоговой базы по ЕСН регулируется ст. 237 НК РФ. Для организаций и индивидуальных предпринимателей налоговая база определяется как сумма выплат и иных вознаграждений, начисленных за налоговый период в пользу физических лиц по трудовым, гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям, адвокатам и нотариусам), а также по авторским договорам.

Учитываются любые выплаты и вознаграждения за исключением сумм, указанных в ст. 238 НК РФ, независимо от формы, в которой они производятся.

Согласно п. 4 ст. 237 НК РФ при расчете налоговой базы выплаты и иные вознаграждения в натуральной форме учитываются как стоимость товаров (работ, услуг) на день их выплаты, исчисленная исходя из рыночных цен (тарифов) или государственных регулируемых розничных цен. В стоимость указанных товаров (работ, услуг) включается соответствующая сумма НДС, а для подакцизных товаров - сумма акциза.

В силу п. 2 ст. 237 НК РФ налоговая база рассчитывается по истечении каждого месяца отдельно по каждому работнику нарастающим итогом с начала календарного года (т.е. с 1 января).

Кроме того, в налоговую базу в части, уплачиваемой в ФСС РФ, не включаются вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера, предметом которых является выполнение работ, оказание услуг, и авторским договорам (п. 3 ст. 238 НК РФ). Таким образом, налоговая база по налогу, зачисляемому в ФСС РФ, будет меньше налоговой базы по этому же налогу, зачисляемому в федеральный бюджет и фонды обязательного медицинского страхования, на суммы выплат и иных вознаграждений, начисленных в пользу физических лиц по таким договорам.

Налоговые льготы по ЕСН предоставляются в соответствии со статьей 239 НК РФ.

В соответствии со ст. 239 НК РФ организации освобождаются от уплаты ЕСН с сумм оплаты труда и иных вознаграждений, выплаченных физическим лицам, которые являются инвалидами I, II или III группы, не превышающих в течение налогового периода (т.е. календарного года) 100 000 руб. на каждого. Эта налоговая льгота применяется с 1-го числа месяца, в котором лицом получена инвалидность (если физическое лицо утратило статус инвалида, то с 1-го числа месяца, в котором это произошло, налоговая льгота по данному лицу не применяется).

От уплаты налога с сумм выплат и других вознаграждений, не превышающих 100 000 руб. в течение налогового периода на каждого работника, освобождаются также следующие категории работодателей:

- общественные организации инвалидов, среди членов которых инвалиды и их законные представители составляют не менее 80%;

- организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50%, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25%;

- учреждения, созданные для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям, единственными собственниками имущества которых являются указанные общественные организации инвалидов.

Указанные льготы не распространяются на налогоплательщиков, занимающихся производством и (или) реализацией подакцизных товаров, минерального сырья, других полезных ископаемых, а также иных товаров, входящих в Перечень товаров, реализация которых не подлежит освобождению от обложения налогом на добавленную стоимость, а также при производстве и (или) реализации которых осуществляющие их организации не подлежат освобождению от уплаты единого социального налога (взноса).

Что касается индивидуальных предпринимателей, адвокатов, нотариусов, то они также освобождаются от налогообложения части доходов от их предпринимательской деятельности в размере, не превышающем 100 000 руб. в течение налогового периода, при наличии у них инвалидности I, II или III группы.

Льготы, установленные ст. 239 НК РФ, не распространяются на порядок исчисления страховых взносов на обязательное пенсионное страхование, поскольку указанные страховые взносы не отвечают понятию налога, закрепленному в ст. 8 НК РФ (Письмо Минфина России от 18 августа 2006 г. N 03-05-02-04/127). Данные страховые взносы уплачиваются всеми категориями налогоплательщиков без исключения, поскольку в Федеральном законе от 15 декабря 2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» нет специальной нормы, предоставляющей льготу по уплате страховых взносов на обязательное пенсионное страхование с сумм выплат и иных вознаграждений, начисленных в пользу инвалидов.

2.3.3. Налоговый период, налоговые ставки ЕСН, порядок его исчисления и уплаты

Налоговым периодом по единому социальному налогу согласно ст. 240 НК РФ признается календарный год, а отчетными периодами - I квартал, полугодие и девять месяцев календарного года.

Статьей 241 НК РФ установлены различные ставки ЕСН для различных категорий налогоплательщиков. Шкала ставок, установленная для каждой категории, определена в отдельности для федерального бюджета, Фонда социального страхования Российской Федерации, федерального и территориального фондов обязательного медицинского страхования, а также дифференцирована по размеру доходов.

Ставки налога, установленные п. 1 ст. 241 НК РФ, применяют:

- организации, а также индивидуальные предприниматели и физические лица, не признаваемые таковыми, производящие выплаты физическим лицам;

- организации и индивидуальные предприниматели, имеющие статус резидента технико-внедренческой особой экономической зоны и производящие выплаты физическим лицам, работающим на ее территории;

- сельскохозяйственные товаропроизводители, организации народных художественных промыслов и родовые, семейные общины коренных малочисленных народов Севера, занимающиеся традиционными отраслями хозяйствования.

Индивидуальные предприниматели, адвокаты и нотариусы, занимающиеся частной практикой, уплачивают налог по ставкам, установленным в п. 3 ст. 241 НК РФ, а налогоплательщики - организации, ведущие деятельность в области информационных технологий, - по ставкам, установленным п. 6 ст. 241 НК РФ.

Ставки ЕСН представлены в таблице 2.4.

Таблица 2.4.

Ставки ЕСН в 2007г.

| Налоговая база на каждого отдельного работника нарастающим итогом с начала года |

Федеральный бюджет |

Фонд социального страхования Российской Федерации |

Фонды обязательного медицинского страхования |

Итого |

|

| ФФОМС |

ТФОМС |

||||

| 1 |

2 |

3 |

4 |

5 |

6 |

| До 280000 руб. |

20,0% |

2,9% |

1,1% |

2,0% |

26,0% |

| От 280001 руб. до 600000 руб. |

56000 руб. + 7,9% с суммы, превышающей 280000 руб. |

8120 руб. + 1,0% с суммы, превышающей 280000 руб. |

3080 руб. + 0,6% с суммы, превышающей 280000 руб. |

5600 руб. + 0,5% с суммы, превышающей 280000 руб. |

72800 руб. + 10,0% с суммы, превышающей 280000 руб. |

| Свыше 600000 руб. |

81280 руб. + 2,0% с суммы, превышающей 600000 руб. |

11320 руб. |

5000 руб. |

7200 руб. |

104800 руб. + 2,0% с суммы, превышающей 600000 руб. |

Порядок исчисления и уплаты налога. Сумма налога исчисляется и уплачивается отдельно в отношении каждого фонда и определяется как соответствующая процентная доля налоговой базы, указанной в ст. 237 НК РФ.

Сумма ЕСН, подлежащая уплате в Фонд социального страхования РФ, уменьшается на сумму произведенных налогоплательщиком самостоятельно расходов на цели государственного социального страхования, предусмотренных законодательством РФ (п. 2 ст. 243 НК РФ). Однако в гл. 24 Кодекса не приведены ни виды таких расходов, ни порядок их исчисления. При расчете ЕСН, подлежащего уплате в ФСС РФ, сумма расходов, произведенных на цели государственного социального страхования, определяется исходя из данных, отраженных в расчетной ведомости по средствам ФСС РФ (форма 4-ФСС РФ).

В течение отчетного периода по итогам каждого календарного месяца налогоплательщики производят исчисление ежемесячных авансовых платежей по налогу, исходя из величины выплат и иных вознаграждений, начисленных или произведенных (для налогоплательщиков - физических лиц) с начала налогового периода до окончания соответствующего календарного месяца, и ставки налога. При исчислении суммы ежемесячного авансового платежа по налогу за отчетный период учитываются ранее уплаченные суммы ежемесячных авансовых платежей. Уплачиваются ежемесячные авансовые платежи до 15-го числа следующего месяца включительно.

Налогоплательщики обязаны вести учет сумм начисленных физическим лицам выплат и иных вознаграждений, сумм налога, относящегося к ним, а также сумм налоговых вычетов по каждому физическому лицу, в пользу которого осуществлялись выплаты (п. 4 ст. 243 НК РФ).