Теоретический и методологический аспект анализа хозяйственной деятельности торгового предприятия

СОДЕРЖАНИЕ: Сущность, содержание и задачи анализа хозяйственной деятельности. Роль анализа хозяйственной деятельности в управлении торговым предприятием. Условия финансовой устойчивости. Анализ состава, структуры и динамики активов и пассивов бухгалтерского баланса.ВВЕДЕНИЕ

Переход к рыночной экономике требует от предприятия торговли повышения эффективности деятельности, конкурентоспособности реализуемых товаров и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления торговой деятельностью, преодоления безхозяйственности, активизации предпринимательства, инициативы и т.д.

Важная роль в реализации этой задачи отводится анализу хозяйственной деятельности торговых предприятий. С его помощью вырабатываются отражения и тактика развития торгового предприятия, обосновываются планы и управленческие решения, осуществляется контроль за выполнением, выявляются резервы повышения эффективности торговой деятельности, осуществляются результаты деятельности предприятия, его подразделений и работников. Квалификационный экономист, финансист, бухгалтер, аудитор должен хорошо знать не только общие закономерности и тенденции развития экономики в условиях перехода к рыночным отношениям, но и также понимать проявления общих, специфических и частных экономических законов в практике своего предприятия, своевременно замечать тенденции и возможности повышения эффективности торговой деятельности. Он должен владеть современными методами экономических исследований, методикой системного, комплексного экономического анализа, мастерством точного, своевременного, всестороннего анализа результатов хозяйственной деятельности.

В современных экономических условиях деятельность каждого экономического субъекта является предметом внимания обширного круга участников рыночных отношений (организаций и физических лиц), заинтересованных в результатах его функционирования. На основе доступной им отчетно-учетной информации указанные лица стремятся оценить финансовое положение предприятия. Основным инструментом для этого служит финансовый анализ, при помощи которого можно объективно оценить внутренние и внешние отношения анализируемого объекта: охарактеризовать его платежеспособность, эффективность и доходность деятельности, перспективы развития, и затем по его результатам принять основные решения.

Целью данной работы является изучение теоретических и методологических аспектов анализа хозяйственной деятельности торгового предприятия.

Для реализации этой цели необходимо решение следующих задач:

1) определение сущности, содержания и задач методологии анализа хозяйственной деятельности торгового предприятия;

2) изучение роли анализа хозяйственной деятельности в управлении торговым предприятием;

3) проведение анализа хозяйственной деятельности ООО «Колибри» и оценка его результатов;

4) разработка мероприятий по повышению эффективности показателей хозяйственной деятельности ООО «Колибри».

Объектом исследования является строительно-торговая компания «Колибри». Данное предприятие осуществляет оптовую и розничную продажу и установку пластиковых окон, стеклопакетов, пластиковых дверей и алюминиевых конструкций, реализацию и установку витражей и мозаик физическим и юридическим лицам за наличный и безналичный расчет.

Предметом исследования является хозяйственная деятельность ООО «Колибри», оценка его ресурсов и потенциала, а также пути развития данного торгового предприятия.

Методологическую основу исследования составляют нормативно-правовые документы по исследуемой проблеме, бухгалтерская отчетность, труды ученых-экономистов, таких как Колчина Н.В., Савицкая Г.В., Ковалев В.В. и других. В работе использованы общие и частные методы исследования, в том числе: аналитический, сравнительный, метод статистического анализа, структурно-логический метод и другие.

Дипломная работа состоит из введения, трех глав, заключения, списка литературы и приложений.

В первой главе рассмотрены теоретические основы анализа хозяйственной деятельности предприятия.

Во второй главе представлены общая характеристика ООО «Колибри», анализ хозяйственной деятельности данного предприятия.

В третьей главе даны рекомендации по повышению эффективности хозяйственной деятельности ООО «Колибри».

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1 Сущность, содержание и задачи анализа хозяйственной деятельности

Анализ хозяйственной деятельности как наука представляет собой систему знаний, связанную с исследованием взаимозависимости экономических явлений, выявлением положительных и отрицательных факторов и измерением степени их влияния, тенденций и закономерностей, резервов, упущенных выгод, с практическими обобщениями и выводами [20, с.7].

Первой характерной чертой такого анализа является исследование экономических факторов, явлений, процессов. Анализ деятельности предприятий обеспечивает взаимосвязанное изучение хозяйственных явлений и процессов, их становления и развития, происходящих в них количественных и качественных изменений.

Второй характерной чертой экономического анализа является объективная и всесторонняя оценка выполнения планов, принятых предприятием и отдельными его подразделениями, отраслевыми объединениями. Особенность анализа здесь состоит в комплексном использовании материалов бухгалтерской, статистической и других видов отчетности. Только комплексное использование проведенных и взаимоувязанных данных позволяет всесторонне и вполне объективно оценить выполнение плановых заданий. Более того, в процессе анализа выполнения планов может быть дана и критическая оценка самого плана, его обоснованности.

Третьей характерной чертой экономического анализа является выявление причин, положительно и отрицательно повлиявших на выполнение заказов-планов, измерение степени их влияния.

Правильно раскрыть и понять основные причины, или, как в анализе принято называть, факторы, оказавшие влияние на ход выполнения плана, правильно установить их действие и взаимодействие - значит правильно понять ход всей хозяйственной деятельности анализируемого объекта [9, с. 104]. Но в процессе анализа не только вскрывают и характеризуют основные факторы, влияющие на хозяйственную деятельность, но и измеряют степень их воздействия.

Четвертой характерной чертой экономического анализа является выявление тенденций и закономерностей развития предприятия, резервов, а также упущенных возможностей. Однако выявить отклонения от глобальных тенденций нарушения экономических закономерностей, диспропорции в работе отдельных предприятий нелегко. Только экономист, хорошо знающий и тонко понимающий общие законы экономического развития, сумеет правильно и своевременно заметить проявление общих тенденций, определенных закономерностей в деятельности отдельных предприятий. Постоянное и пристальное изучение экономики предприятия, ежедневное наблюдение за ходом выполнения заказа-плана с использованием всех источников цифровой информации создают необходимые условия для выявления скрытых резервов. Наше хозяйство таит в себе много резервов; раскрытие и использование их без хорошо поставленного экономического анализа невозможны.

Наконец, пятой характерной чертой экономического анализа является завершение исследования экономических явлений, наблюдений за ходом выполнения планов, обобщениями, практическими выводами и предложениями. Анализ хозяйственной деятельности - наука прикладная, тесно связанная с нуждами и запросами хозяйственной практики; она немыслима вне практической деятельности людей [18, с. 56]. Все экономические расчеты должны быть обусловлены требованиями практики, подчинены целям ускорения развития предприятия.

Задачи экономического анализа определяются в первую очередь содержанием данной науки. Эти задачи сводятся к следующему:

Первая задача - контроль и всесторонняя оценка выполнения плановых заданий по количеству, структуре и качеству выпущенной продукции (выполненных работ и оказанных услуг) с точки зрения бесперебойности, ритмичности процессов, всестороннего удовлетворения нужд и запросов людей [22, с. 45].

Продолжая и завершая контрольные функции учета, используя данные бухгалтерии, статистики, материалы других источников, экономический анализ характеризует выполнение заказов и планов, как в текущем порядке, так и по завершении отчетного периода; выявляет отклонения от плановых предположений, их причины и следствия.

В торговле при оценке выполнения плана основное внимание обращается на объем оптового и розничного товарооборота, его ассортиментную структуру, рациональное соотношение товарных запасов, поступления и выбытия товаров.

Очень важно, чтобы анализ осуществлялся оперативно, в ходе выполнения плановых заданий. Только в этих условиях можно в текущем порядке выявить и устранить отрицательные моменты в работе предприятия. Анализ по истечении отчетного периода имеет большое констатационное и перспективное значение.

Вторая задача - оценка использования отдельными предприятиями и их объединениями своих материальных, трудовых и финансовых ресурсов. Наиболее рациональное и эффективное использование ресурсов - важнейшая экономическая задача [22, с.47].

На основе экономического анализа дается оценка эффективности использования материальных, трудовых и финансовых ресурсов. На промышленных предприятиях, например, в этом плане исследуются эффективность использования средств и предметов труда, зданий и сооружений, технологического оборудования, инструментов, сырья и материалов; эффективность использования живого труда (по численности и профессиональному составу работников, по основному, вспомогательному, обслуживающему и управленческому персоналу, по производительности труда и т.д.); эффективность использования финансовых ресурсов (собственных и заемных, основных и оборотных).

В процессе экономического анализа работы предприятий торговли исследуется также рациональность использования всех видов ресурсов с учетом их значения и особенностей. Наибольшую важность приобретает анализ использования торговыми предприятиями материальных и трудовых ресурсов.

Третья задача - оценка финансовых результатов деятельности предприятий и организаций. Очень важным при этом является соизмерение доходов и расходов предприятия [22, с.49].

Рассматривая вопрос о соизмерении затрат и результатов хозяйственной деятельности, следует иметь в виду, что на промышленных предприятиях это соизмерение происходит в условиях более постоянных производственных величин, чем на торговых предприятиях. Это объясняется, прежде всего тем, что спрос и предложение, определяющие объем и результаты деятельности торговых предприятий, постоянно меняются. Непосредственное влияние оказывают и цены, так как лишь в процессе купли-продажи в полной мере выявляется, насколько правильно учтены при установлении цен требования законов спроса и предложения [23, с.203].

Прибыль торгового предприятия, зависит как от выполнения плана товарооборота (по объему и структуре), так и от фактически сложившегося уровня издержек обращения, от соблюдения режима экономии, рационального использования трудовых, материальных и финансовых ресурсов.

Правильная оценка соблюдения принципов коммерческого расчета и финансовых результатов требует подразделения факторов, оказавших влияние на исследуемые показатели, на факторы, зависимые и независимые от предприятий [26, c.156]. Если произошло, например, изменение цен (что от предприятия, как правило, не зависит), то соответственно изменяются и финансовые результаты. Устранение влияния внешних факторов (путем соответствующих расчетов) позволяет более правильно проанализировать результаты усилий коллектива того или иного предприятия.

Четвертая задача— выявление неиспользованных резервов.

Экономический анализ (с его подчас довольно сложными и трудоемкими расчетами) оправдывает себя в конечном счете лишь тогда, когда он приносит обществу реальную пользу. Реальная полезность экономического анализа заключается главным образом в изыскании резервов и упущенных возможностей на всех участках планирования и руководства предприятием [20, с. 397]. Изыскание внутренних резервов приобретает в настоящее время огромное значение.

Выявление резервов в процессе экономического анализа происходит путем критической оценки принятых планов, сравнительного изучения выполнения планов различными подразделениями предприятия, однородными предприятиями данной системы, родственными предприятиями различных систем путем изучения и использования передового, опыта внутри страны и за рубежом.

1.2 Методология анализа хозяйственной деятельности

Сущность метода экономического анализа хозяйственной деятельности определяется его предметом и задачами.Под методом экономического анализа понимается способ познания, исследования, подхода к изучению хозяйственной деятельности предприятий.Важно различать метод экономического анализа, т.е. способ подхода к изучению хозяйственной деятельности, и технические приемы, используемые при анализе.Метод анализа имеет следующие характерные для него особенности: комплексность изучения хозяйственной деятельности; рассмотрение хозяйственных процессов в их взаимосвязи и взаимообусловленности, их движении, изменении и развитии; раскрытие факторов и измерение их влияния на хозяйственную деятельность; обобщение результатов анализа; разработка мероприятий по устранению недостатков и дальнейшее улучшение всей работы предприятий и организаций [12, с. 34].Комплексное изучение хозяйственной деятельности означает, что работа каждого предприятия торговли должна анализироваться не изолированно, а в органической связи с деятельностью других предприятий, с явлениями и процессами, происходящими во всем народном хозяйстве [28, c.73].Изучать разнообразные стороны хозяйственной деятельности предприятия во взаимосвязи и взаимозависимости - значит рассматривать каждый экономический показатель хозяйственной деятельности в связи с другими показателями и с общими результатами работы.Особенностью метода экономического анализа является также изучение не только количественных, но и качественных показателей. Это объясняется тем, что количественные показатели не могут дать полного представления о качественных изменениях, которые происходят в процессе хозяйственной деятельности. Например, при анализе абсолютной суммы и уровня затрат следует принимать во внимание и такой количественный показатель, как объем товарооборота, и качественные показатели: структура товарооборота, рост производительности труда и др.В ходе анализа хозяйственной деятельности предприятий и организаций выявляют и измеряют факторы, нередко действующие в противоположных направлениях. Так, размер прибыли увеличивает, например, рост объема товарооборота, сокращение затрат и др., а уменьшают — снижение уровня торговых надбавок, замедление оборачиваемости оборотных средств и др.Чтобы полученные результаты были понятнее и давали как можно больше информации, комплексные (сложные) показатели расчленяют на составные элементы, изучают их от общего к частному, применяя дедуктивный прием исследования[24, с. 119]. Изучение отдельных элементов в увязке с общими результатами — это индуктивный прием исследования от частного к общему [24, с.147].Например, оценивают выполнение плана товарооборота. Сначала применяют дедуктивный прием исследования: определяют выполнение плана по всему торговому предприятию, затем устанавливают отклонения оборотов по товарным отделам (секциям), отдельным товарам, товарным группам и т.д. и изучают факторы, вызвавшие эти отклонения. Затем применяют индуктивный прием исследования: группируют выявленные частные результаты, обобщают наиболее важные причины и факторы, повлиявшие на выполнение плана, и делают выводы.Дедуктивный и индуктивный приемы - это две стороны исследования, они обеспечивают единство и неразрывную связь анализа и синтеза [24, с.239].Обобщение результатов анализа представляет собой существенную часть метода. После изучения отдельных сторон и показателей хозяйственной деятельности подводят итоги исследования, данные анализа обобщают так, чтобы можно было получить представление об объеме и качестве работы не только торгового предприятия в целом, но и его частей и подразделений.Результаты анализа систематизируют по направлениям хозяйственной деятельности, по основным участкам работы торгового предприятия, дают характеристику показателей, указывают основные причины и факторы, повлиявшие на уровень отдельных показателей и общие результаты деятельности предприятия, делают выводы, дают оценку проделанной работе.Анализ завершается разработкой мероприятий, направленных на устранение выявленных недостатков, на мобилизацию и использование резервов, на дальнейшее улучшение всей хозяйственной деятельности торгового предприятия. Метод экономического анализа предполагает использование специальных приемов и способов аналитической обработки цифровой информации [6, с.301]. Условно они объединяются в две группы: экономико-статистические (традиционные) и экономико-математические.К традиционным способам и приемам экономического анализа относятся: предварительная ориентировка в итогах работы предприятия; сравнение показателей; исчисление средних и относительных величин; способ корректированных показателей (цепных подстановок); графическое отражение результатов; группировка; составление аналитических таблиц; балансовая увязка различных показателей. Методические приемы данной группы просты, доступны для практического применения, многочисленны.К экономико-математическим методам анализа относятся: корреляция, линейное программирование, моделирование и др. Они сравнительно новы, но им принадлежит большое будущее.Предварительная ориентировка в итогах работы предприятия проводится путем рассмотрения по данным отчетности основных показателей хозяйственной деятельности: выполнение планов товарооборота, доходов, затрат, наличие собственных оборотных средств. Она дает общее представление об итогах хозяйственной деятельности и позволяет определить направления анализа факторов, обусловивших фактически сложившиеся показатели.Сравнение показателей - наиболее широко распространенный и один из важнейших приемов экономического анализа — позволяет установить отклонение показателей и изучить причинно-следственные связи [11, c.88]. Чтобы оценить выполнение плановых заданий, необходимо сравнить фактические показатели с плановыми, с отчетными данными за предыдущие периоды. На предприятиях торговли сравниваются данные, характеризующие товарооборот, численность торговых работников, показатели по труду (производительность труда и зарплата на одного работника), фонд оплаты труда, затраты, доходы (рентабельность), финансовое положение и др. В каждом случае сравнение зависит от цели анализа и стоящих перед ним задач.Непременным условием сравнения должны быть сопоставимость, одинаковость по содержанию и структуре плановых и отчетных показателей. Выявленные отклонения являются объектом дальнейшего анализа. При этом выявляются обстоятельства, связанные с качеством самого планирования, так, например, значительные плюсовые отклонения от плана могут быть результатом заниженного или недостаточно напряженного плана. Дня обеспечения сопоставимости допускаются и расчетные корректировки плановых показателей.Исчисление средних и относительных величин, которые широко применяются в экономическом анализе, позволяет объективно оценить хозяйственные процессы. Как правило, при анализе используют абсолютные (стоимостные, натуральные) величины, но часто при их сравнении трудно сделать вывод (обобщение) о качестве выполнения плана по тому или иному показателю. В этом случае используют средние и относительные величины.Средними величинами следует пользоваться только при изучении и обобщающей характеристике массовых, качественно однородных совокупностей [18, с. 412]. Вполне обоснованно использование таких показателей, как средняя заработная плата, средний оборот на одного работника, средний запас товаров и т.п. При нарушении качественной однородности изучаемой совокупности средними величинами оперировать нельзя, так как за ними могут скрываться существенные недостатки в работе предприятия. Поэтому наряду с использованием средних величин необходимо анализировать показатели, из которых они складываются.Относительные величины представляют собой частное от деления одного абсолютного числа на другое. Если разделить данное число на базисное, мы получим простое отношение, называемое часто коэффициентом и показывающее, во сколько раз первое больше второго. Умножив частное на 100, получим процентное отношение. Примером относительных величин являются проценты (исчисляются для характеристики выполнения плана товарооборота, издержек обращения, дохода), удельные веса (для изучения структуры показателей), коэффициенты (исчисляются для характеристики, например, оборачиваемости оборотных средств и т.д.), индексы (применяются для характеристики темпа роста товарооборота, изменения цен, производительности труда и др.).Способ цепных подстановок используется для того, чтобы выявить, какие факторы влияли на анализируемый показатель, установить, в каком направлении и как действовал каждый фактор [23, с. 131].Сущность этого приема состоит в том, чтобы из всех действующих факторов выделить основные, имеющие решающее влияние на изменение показателя. Если изменения зависели от двух и более факторов, то устанавливают последовательность их влияния. При этом, определяя действие одного фактора, другие факторы принимают неизменными. Это означает, что в расчетах последовательно заменяют частные плановые показатели отчетными, полученные результаты сравнивают с имеющимися предыдущими данными. Разность показывает размер влияния данного фактора на изменение совокупного показателя.Группировки аналитических данных широко применяются при анализе данных плановых и отчетных показателей. Только продуманные группировки дают возможность глубоко проанализировать явления, характеризовать их черты, взаимосвязи между отдельными показателями [17, с. 376]. С их помощью можно показать зависимость уровня затрат от объема товарооборота, оборачиваемости и др. Без них нельзя узнать, за счет чего перевыполнен или недовыполнен план, как он выполняется разными типами предприятий.В процессе аналитической работы часто нужно сгруппировать предприятия розничной торговли по размерам товарооборота, степени выполнения плана, формам обслуживания, размерам торговой площади и др., чтобы определить роль отдельных предприятий в деятельности торга, выявить резервы улучшения работы отстающих предприятий. Составление аналитических таблиц необходимо, чтобы наглядно охарактеризовать хозяйственную деятельность предприятий, полнее раскрыть изучаемые показатели в их взаимосвязи и взаимозависимости, сделать соответствующие выводы. Таблицы бывают простые, групповые и комбинационные.Балансовая увязка различных показателей нужна для изучения отдельных сторон хозяйственной деятельности предприятий. С помощью этого приема анализируют соотношение наличия и поступления товарных фондов с их использованием и т.д.Балансовый прием анализа чаще всего применяется при изучении финансового положения предприятий. С его помощью на основе бухгалтерского баланса сопоставляют данные актива (состав и размещение средств) с данными пассива (источники и целевое назначение средств), устанавливают правильность использования средств, банковских кредитов и т.д.Разработка системы взаимосвязанных аналитических показателей — прием, который может быть проиллюстрирован, например, тем, что уровень расходов на заработную плату взаимосвязан с показателями производительности труда и средней заработной платы одного работника [13, с. 277]: y=В практике изучения хозяйственной деятельности используют различные виды анализа: по времени проведения относительно плана - предварительный, текущий (оперативный), последующий или периодический; по степени охвата - комплексный (полный) и тематический; по широте сравнения - межхозяйственный и внутрихозяйственный.

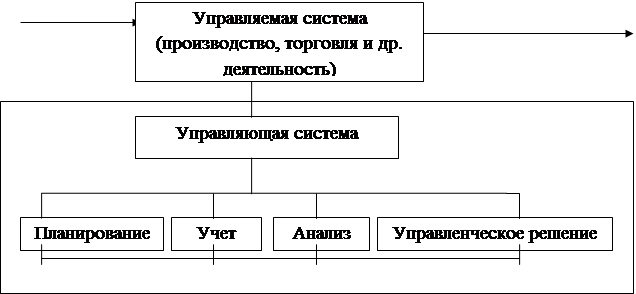

Предварительный экономический анализ позволяет оценить ожидаемое выполнение плана за текущий период, когда еще нет полной отчетности, на основе отчетных данных о работе предприятия за истекшие месяцы и предполагаемых данных выполнения плана до конца года.Текущий (оперативный) анализ хозяйственной деятельности предприятия основан на систематическом наблюдении и изучении хода выполнения плановых заданий на день, неделю, декаду, сезон для оперативного управления хозяйственными процессами. Он проводится повседневно и позволяет быстро выявлять недочеты в работе и принимать меры по их устранению. Чтобы быть наиболее действенным, он должен быть непрерывным по всем основным показателям деятельности предприятия, и в первую очередь по наиболее важным, быстро подвергающимся изменениям. К таким показателям относятся оборот по продаже товаров в целом и по отдельным товарам, товарные запасы и др.Последующий, или периодический, анализ проводится после изучения всех данных за отчетный период (квартал, год) в целях получения экономической оценки хозяйственной деятельности предприятия в отчетном периоде по всем основным показателям. Этот вид анализа наиболее сложный. Его можно провести только при наличии полной отчетности.В зависимости от степени охвата хозяйственной деятельности анализ подразделяется на комплексный (полный) и тематический.Комплексный (полный) анализ охватывает всю деятельность предприятий и организаций. Он проводится после окончания отчетного периода. В ходе его проведения оценивают результаты хозяйственной деятельности, включая выполнение планов, рассматривают экономические условия, в которых протекает хозяйственная деятельность, измеряют влияние отдельных факторов на результативные показатели, намечают конкретные меры, предусматривающие улучшение этих показателей.Тематический анализ предполагает детальное изучение одного или нескольких показателей хозяйственной деятельности, характеризующих наиболее актуальные ее проблемы, например эффективности использования основных или оборотных средств предприятия или и тех, и других, уровня торгового обслуживания населения.По широте сравнения анализируемого объекта анализ подразделяется на внутрихозяйственный и межхозяйственный. Внутрихозяйственный анализ исследует хозяйственно-финансовую деятельность лишь данного предприятия или его подразделений, а при межхозяйственном анализе сопоставляются показатели работы данного и другого предприятия или группы предприятий.Одним из видов анализа, получившим широкое распространение в последние годы, является сравнительный анализ. Основная его задача - выявлять резервы успешного выполнения планов, а также повышения качества и эффективности работы предприятий и организаций [10, с.286]. При этом сравнивают показатели предприятий, работающих примерно в аналогичных условиях.Хозяйственно-финансовая деятельность, происходящие в ней процессы и явления, ее результаты раскрываются через посредство различной информации, которая в совокупности образует информационную базу [15, с. 365]. Аналитическая работа всегда начинается со сбора необходимой информации. Различают плановые, учетно-отчетные и внеучетные ее источники. Плановые источники содержат информацию о показателях, подлежащих обязательному выполнению.К учетно-отчетным источникам информации относятся данные бухгалтерского, статистического и оперативного учета, различные оперативные сведения планового отдела, товарных отделов, баз, складов о наличии и движении товаров и т.д. При анализе хозяйственной деятельности (в зависимости от цели) используют годовую, квартальную, месячную и текущую (ежедневную, еженедельную, пятнадцатидневную) отчетность.Внеучетные данные подразделяются на дополнительные (акты документальных ревизий, материалы проверок и обследований, постановления вышестоящей организации, материалы финансового контроля и другие материалы); информационные (книги отзывов и предложений, решения производственных совещаний, материалы выставок-продаж, сообщения периодической печати и др.).Особое место занимают сведения, полученные от работников предприятия (руководителей, специалистов, продавцов), которые непосредственно участвуют в выполнении плана и могут обратить внимание на недостатки в работе.Анализ не будет полным, если не учесть общеэкономические и социально- экономические показатели района деятельности предприятия торговли: материалы о его экономике, сведения о численности населения и его составе, покупательском спросе, профессиональном, половом, возрастном и национальном составе населения и т.д. [7, с. 84]. Все перечисленные материалы не исключают, а дополняют друг друга, позволяют полнее и глубже изучить и проконтролировать работу торговых предприятий.Организация работы во многом зависит от вида анализа. Когда он охватывает длительный период (квартал, год) и все стороны хозяйственной деятельности предприятия, аналитическая работа строится в такой последовательности:- первый этап - установление цели анализа и объема работы, составление плана аналитической работы, конкретной программы анализа; подбор документов, проверка достоверности источников информации, приведение данных в сопоставимый вид, группировки данных, составление аналитических таблиц;- второй этап - изучение показателей, характеризующих деятельность анализируемого предприятия;- третий этап - обобщение и оформление результатов анализа, составление аналитических записок с конкретными предложениями, принятие решений, организация контроля за выполнением предложений по результатам анализа.От того, как будут определены цели аналитической работы, зависят ее объемы и характер. Эти цели вытекают из задач, стоящих перед торговым предприятием.Необходимым условием анализа является составление его программы. В программе предусматриваются: сроки проведения анализа; материалы, по которым проводится анализ, а также список лиц (с указанием должности), у которых можно получить нужную информацию; порядок проведения анализа и обобщения его результатов; исполнители (плановый отдел, бухгалтерия и др.), календарные сроки выполнения работ.В разделе Подбор и обработка материалов указываются материалы, которыми следует пользоваться при анализе, и порядок их проверки. В разделе Подготовка материалов к анализу говорится, в чем заключается эта подготовка. Например, указывается, как упростить однородные показатели, пересчитать данные, чтобы привести их в сопоставимый вид.В разделе Разработка материалов, изучение и контроль хозяйственной деятельности указывается, какие аналитические таблицы должны быть составлены, какова методика расчета показателей, их анализ и т.д.В разделе Обобщение результатов анализа говорится, в какой форме, как и кто обобщает результаты анализа, дается примерная схема аналитического заключения, содержание которого должно давать представление об объеме и качестве работы предприятия торговли и путях ее улучшения.Проверка материалов, используемых при анализе, их изучение и систематизация (составление соответствующих аналитических таблиц, подбор и распределение по отдельным вопросам дополнительно привлеченных материалов и т.д.) — необходимое условие анализа [15, с. 233]. Особенно внимательно нужно проверять внеучетные материалы. Счетная проверка данных позволяет установить их достоверность, выявить и устранить приписки и разного рода ошибки, искажающие показатели выполнения плановых заданий. Сопоставимость данных предполагает сопоставимость территории, периодов времени, единиц измерения, экономического содержания показателей. Если изменились цены на товары и услуги, при сопоставлении показателей за периоды до и после этого изменения, необходимо пересчитывать фактические данные в цены и тарифы базисного периода путем их деления на соответствующий индекс цен.Аналитической работой в предприятиях торговли и общественного питания занимаются прежде всего работники бухгалтерского учета. Главный бухгалтер отвечает за финансовое состояние предприятия и организации. Вместе со своим заместителем он готовит информационный материал и изучает хозяйственную деятельность по данным бухгалтерского учета и отчетности, контролирует выполнение планов, расходование и использование трудовых, материальных и финансовых ресурсов так, чтобы предупредить потери, нерациональные расходы, обеспечить сохранность собственности. О результатах анализа докладывает руководителю предприятия. По характеру работы бухгалтеру легче, чем кому бы то ни было, выявлять резервы улучшения показателей хозяйственной деятельности. Обеспечить их мобилизацию — важная задача работников учета.На ряде крупных предприятий торговли и общественного питания в штате имеются экономисты, которые ведут всю экономическую работу на предприятии, под их руководством и при участии проводится всесторонний экономический анализ.Оформление результатов анализа - завершающий этап аналитической работы. Результаты анализа деятельности предприятия за год, квартал, месяц оформляют в виде аналитических записок. Формами аналитических записок являются: объяснительная записка к годовому или квартальному отчету об итогах хозяйственной деятельности предприятия и организации; заключения аудиторских организаций о работе предприятий.В процессе экономического анализа хозяйственно-финансовой деятельности приходится постоянно иметь дело с системой показателей.Хозяйственно-финансовая деятельность подсобных промышленных и сельскохозяйственных предприятий, предприятий торговли и общественного питания измеряется множеством экономических показателей, которые можно свести в определенную систему. Их можно подразделить на: а) стоимостные и натуральные — в зависимости от положенных в основу измерителей; б)количественные и качественные — в зависимости от того, какая сторона явлений, операций, процессов измеряется; в) объемные и удельные — в зависимости от применения отдельно взятых показателей или же их соотношений [20, с.211].Стоимостные показатели относятся в настоящее время к числу наиболее распространенных. Использование стоимостных показателей вытекает из наличия в хозяйстве товарного производства и товарного обращения, товарно-денежных отношений.Широко применяются стоимостные показатели в торговле. В денежном измерении выражаются, естественно, оптовый и розничный товарооборот, издержки обращения, валовой доход. Денежный (стоимостный) измеритель вытекает из экономической сущности перечисленных категорий.На предприятиях оптовой торговли товары учитывают и анализируют не только в стоимостном, но и в натуральном выражении (по ассортименту в соответствии с установленной номенклатурой). Оптовая и розничная торговля предъявляет свои заказы промышленности преимущественно в натуральных показателях, поскольку они наилучшим образом характеризуют удовлетворение микро- и макроспроса. В натуральных показателях ведется контроль и за выполнением производителями договоров поставки товаров.Наряду с натуральными показателями в аналитической практике используется и их разновидность - условно-натуральные показатели. В оптовой торговле (на предприятиях длительного хранения картофеля, овощей, фруктов) используется такой условно-натуральный показатель, как тонно-месяц (тонно-день).Количественные показатели используют для выражения абсолютных и относительных величин, характеризующих объем производства и реализации продукции, его структуру и другие стороны работы предприятий. Количественные показатели могут выражаться как в стоимостном, так и в натуральном измерителях. Так, количественными показателями являются объем реализованной продукции в рублях; выпуск продукции в килограммах, метрах; литрах; оптовый товарооборот по той или иной товарной группе в рублях и натуральных показателях; объем розничного товарооборота в рублях.Качественные показатели используют для оценки выпущенной продукции с точки зрения ее соответствия установленным требованиям (стандартам, техническим условиям, образцам), для оценки экономической эффективности трудовых, материальных и денежных затрат [9, .266].Хозяйственные явления и процессы обычно содержат как количественные, так и качественные факторы. Задача экономиста часто сводится к необходимости отделить и измерить влияние тех или других.Объемные показатели представляют собой первичное отражение изучаемых хозяйственных явлений и процессов с точки зрения их объема, состава и т.д. [9, с. 341]. Величины оптового и розничного товарооборота, оборотных средств, издержек обращения, дохода - все это объемные показатели.Удельные показатели являются вторичными, производными от соответствующих объемных показателей.В торговле удельными показателями можно считать: оборот на одного работника, товарные запасы в днях оборота, уровень издержек, валового дохода, прибыли.Широко применяются в экономических расчетах и другие относительные величины, характеризующие выполнение плана, структуру, динамику, интенсивность развития.Каждый из рассмотренных выше показателей имеет определенный смысл и свое значение для контроля и анализа. Если эти показатели рассматривать отдельно, то окажется, что некоторые из них страдают известной ограниченностью. Но экономический анализ предполагает комплексное, системное использование показателей. Только при этом условии можно всесторонне и объективно исследовать хозяйственную деятельность предприятия в той или иной области и тем более работу предприятия в целом. 1.3 Роль анализа хозяйственной деятельности в управлении торговым предприятиемважное место среди экономических наук. Его рассматривают, как было отмечено ранее, в качестве одной из функций управления производством. Место анализа в системе управления упрощенно можно отразить схемой, изображенной на рисунке 1.1.

Ресурсы Продукты, услуги и пр.

|

Рис.1.1 Место экономического анализа в системе управления

Известно, что система управления состоит из следующих взаимосвязанных функций:

- планирование,

- учет,

- анализ,

- принятие управленческих решений.

Планирование представляет очень важную функцию в системе управления деятельностью на предприятии. С его помощью определяются направления и содержание деятельности предприятия, его структурных подразделений и отдельных работников. Главной задачей планирования, как было сказано ранее, является обеспечение планомерности развития экономики предприятия и деятельности каждого его члена, определение путей достижения лучших конечных результатов деятельности.

Для управления любой деятельностью нужно иметь полную и правдивую информацию о ходе выполнения работ и планов. Поэтому одной из функций управления деятельностью предприятия является учет. Он обеспечивает постоянный сбор, систематизацию и обобщение данных, необходимых для управления деятельностью предприятия и контроля за ходом выполнения планов [10, с. 127].

Однако для управления деятельностью на предприятии нужно иметь представление не только о ходе выполнения плана, результатах хозяйственной деятельности, но и о тенденциях и характере происходящих изменений в экономике предприятия. Осмысление, понимание информации достигаются с помощью экономического анализа. В процессе анализа первичная информация:

- проходит аналитическую обработку: приводится сравнение достигнутых результатов деятельности с данными за прошлые отрезки времени, с показателями других предприятий и среднеотраслевыми;

- определяется влияние разных факторов на величину результативных факторов;

- выявляются недостатки, ошибки, неиспользованные возможности, перспективы и т. д.

На основе результатов анализа разрабатываются и обосновываются управленческие решения. Экономический анализ предшествует решениям и действиям, обосновывает их и является основой научного управления деятельностью приватизированного предприятия, обеспечивает его эффективность. Таким образом, экономический анализ – это функция управления, которая обеспечивает научность практических решений.

Как функция управления экономический анализ тесно связан с планирование и прогнозированием деятельности предприятия, поскольку без глубокого анализа не возможно осуществление этих функций [17, с. 113].

Экономический анализ является не только средством обоснования планов, но и контроля за их выполнением. Планирование начинается и заканчивается анализом результатов деятельности предприятия. Он позволяет повысить уровень планирования, сделать его научно-обоснованным.

Большая роль отводится анализу в деле определения и использования резервов повышения эффективности деятельности. Он содействует экономному использованию ресурсов, выявлению и внедрению передового опыта, научной организации труда, новой техники и технологии на предприятии, предупреждению излишних затрат, разных недостатков в работе и т. п. В результате этого укрепляется экономика предприятия, повышается эффективность деятельности предприятия.

Таким образом, экономический анализ является важным элементом в системе управления предприятием, действенным средством выявления резервов, основой разработки научно-обоснованных планов и управленческих решений.

Роль анализ как средства управления деятельностью предприятия с каждым годом возрастает. Это обусловлено разными обстоятельствами. Во-первых, необходимостью неуклонного повышения эффективности деятельности в связи с ростом потребности, повышением науко- и капиталоемких производств. Во-вторых, отходом от командно-административной системы управления и постепенным переходом к рыночным отношениям. В-третьих, созданием новых форм хозяйствования в связи с разгосударствлением экономики, приватизации предприятий и прочими мероприятиями рыночной реформы [14, с. 349].

В этих условиях руководитель предприятия не может рассчитывать только на свою интуицию на примерные «прикидки в уме». Управленческие решения и действия сегодня должны быть основаны на точных расчетах, глубоком и всестороннем экономическом анализе. Они должны быть научно-обоснованными, мотивированными, оптимальными. Ни одно организационное, технические и технологическое мероприятие не должно осуществляться до тех пор, пока не обоснована его экономическая целесообразность. Недооценка роли экономического анализа, ошибки в планах и управленческих действиях в современных условиях приносят чувствительные потери. И, наоборот, те предприятия, на которых серьезно относятся к экономическому анализу, имеют хорошие результаты, высокую экономическую эффективность.

2. АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ТОРГОВОГО ПРЕДПРИЯТИЯ ООО «КОЛИБРИ»

2.1 Краткая организационно-экономическая характеристика предприятия

Общество с ограниченной ответственностью СТК «Колибри» действует на основании Устава и Учредительного договора, в соответствии с законодательством Российской Федерации, в том числе Гражданским Кодексом Российской Федерации, Федеральным законом РФ «Об обществах с ограниченной ответственностью».

Оно является юридическим лицом, обладает обособленным имуществом, имеет самостоятельный баланс, расчетный, валютный и специальный счета в банке, печать со своим наименованием, имеет имущественные и неимущественные права и несет ответственность по своим обязательствам всем принадлежащим ему имуществом, выступает истцом и ответчиком в суде и Арбитражном суде.

Полное наименование общества: Общество с ограниченной ответственностью Строительно-торговая компания «Колибри».

Сокращенное наименование: ООО СТК «Колибри».

Местонахождение Общества в соответствии с учредительными документами: 430099 Российская Федерация, Волгоградская обл., г. Волгоград, Поддубного, д. 9.

Общество с ограниченной ответственностью ООО СТК «Колибри» зарегистрировано в 2003 году.

Основной государственный регистрационный номер Общества в Государственном реестре юридических лиц (ОГРН) 1071746614185. Идентификационный номер налогоплательщика, присвоенный ООО СТК «Колибри», 5402301296, код причины постановки на налоговый учет 540201001.

Уставный капитал ООО СТК «Колибри» составляет 50000,00 (Пятьдесят тысяч) рублей.

Руководство текущей деятельностью Общества осуществляет генеральный директор, избранный на Общем собрании участников, - Кочкин Игорь Владимирович.

По результатам экономической деятельности за год Уставом и Учетной политикой Общества предусмотрена выплата доходов учредителям (при наличии чистой прибыли) пропорционально их вкладу в уставный капитал, а также создание резервного капитала для покрытия возможных убытков Общества.

Кроме того, чистая прибыль ООО СТК «Колибри» используется для покрытия расходов, связанных с развитием Общества, обновлением фондов и выплат стимулирующего характера.

Поскольку ООО СТК «Колибри» является коммерческой организацией, очевидно, что целью деятельности Общества является получение прибыли.

Основными видами деятельности Общества являются:

- оптовая и розничная продажа и установка пластиковых окон, стеклопакетов, пластиковых дверей и алюминиевых конструкций, реализация и установка витражей и мозаик физическим и юридическим лицам за наличный и безналичный расчет;

- производство поливинилхлоридных (далее по тексту ПВХ) и алюминиевых профилей для оконных и дверных блоков, комплектующих для стеклопакетов, окон ПВХ и алюминиевых конструкций;

- изготовление оконных и дверных блоков из собственных комплектующих и покупных материалов, изготовление жалюзи, ворот, шлагбаумов, рольставен;

- изготовление алюминиевых конструкций для входных групп, офисных перегородок, фасадов зданий, светопрозрачных куполов, зимних садов, эркеров;

- реализация торгового и выставочного оборудования.

Помимо реализации продукции через собственные торговые точки ООО СТК «Колибри» имеет дилерскую сеть в Астраханской области и ряде других субъектов РФ. При этом дилеры не являются обособленными подразделениями Общества и ведут финансово-хозяйственную деятельность самостоятельно.

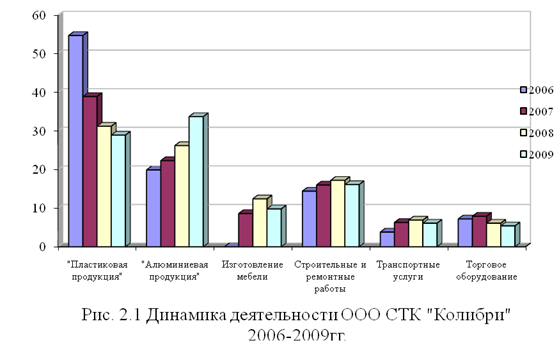

ООО СТК «Колибри» из указанных видов деятельности преимущественно осуществляет оптовую и розничную торговлю продукцией собственного производства и изделиями сторонних фирм, приобретаемых для комплектации продукции и перепродажи. В настоящее время основной доход предприятие получает от продажи продукции, оказания услуг по ее монтажу и установке, а также оказания строительных и ремонтных работ (табл. 2.1).

Таблица 2.1

Виды продукции (работ, услуг) ООО СТК «Колибри» за 2006-2009 год (укрупненно)

| Номенклатура | Доля выручки от реализации продукции (услуг) в общем объеме выручки | |||

| за 2006 год, % | за 2007 год, % | за 2008 год, % | за 2009 год, % | |

| А | 1 | 2 | 3 | 5 |

| Продажа и установка пластиковых окон, стеклопакетов, пластиковых дверей | 54,7 |

38,9 |

31,2 |

28,9 |

| Продажа и установка алюминиевых конструкций, витражей, мозаик, шлагбаумов, рольставен | 19,9 |

22,3 |

26,2 |

33,7 |

| Реализация корпусной и офисной мебели | - | 8,6 | 12,4 | 9,8 |

| Строительные и ремонтные работы | 14,4 | 16,0 | 17,2 | 16,1 |

| Транспортные услуги | 3,8 | 6,3 | 6,9 | 6,1 |

При этом в последнее время имеет место увеличение удельного веса «алюминиевой продукции», шлагбаумов, мозаик, рольставен в общем объеме выручки на фоне заметного снижения объемов продажи пластиковых окон, стеклопакетов, дверей и других конструкций. Как видно из таблицы, остальные виды деятельности имеют меньший удельный вес в общем объеме выручки. Более наглядно динамика деятельности ООО СТК «Колибри» видна на рисунке 2.1

Далее рассмотрим структуру управления и организацию системы бухгалтерского учета в ООО СТК «Колибри».

В настоящее время штат работников ООО СТК «Колибри» насчитывает восемьдесят два человека. Общая организационная структура Общества включает в себя несколько цехов, отделов и служб (Приложение 1).

Ответственность за организацию деятельности и решение текущих вопросов лежит на генеральном директоре ООО СТК «Колибри». Финансовый анализ и управление финансовыми потоками осуществляет коммерческий директор предприятия.

Ведение бухгалтерского учета в организации возложено на бухгалтерию, функционально возглавляемую главным бухгалтером. Общее финансовое руководство и текущий контроль также возложены на главного бухгалтера Общества. Общая численность работников бухгалтерии ООО СТК «Колибри» пять человек.

В соответствии с требованиями действующего законодательства в ООО СТК «Колибри» разработана и утверждена приказом генерального директора Учетная политика для целей бухгалтерского и налогового учета.

ООО СТК «Колибри» применяет общий режим налогообложения, является плательщиком всех налогов, предусмотренных Налоговым кодексом РФ для данного налогового режима. Деятельность по продаже и установке пластиковых окон относится к видам деятельности, подлежащим обложению единым налогом на вмененный доход. Но в связи с тем, что одним из учредителей Общества является юридическое лицо, деятельность, осуществляемая Обществом, не подлежит обложению единым налогом на вмененный доход.

В соответствии с требованиями действующего законодательства годовая бухгалтерская отчетность ООО СТК «Колибри» состоит из форм № 1 «Бухгалтерский баланс», № 2 «Отчет о прибылях и убытках», № 3 «Отчет об изменениях капитала», № 4 «Отчет о движении денежных средств», № 5 «Приложение к бухгалтерскому балансу». Промежуточная бухгалтерская отчетность включает только формы № 1, № 2.

Данные бухгалтерской отчетности ООО СТК «Колибри» представляют собой сальдо по счетам синтетического учета активов и обязательств – внеоборотных активов, материальных ценностей, денежных средств, капитала и источников его образования, расчетов с различными контрагентами.

Далее приведем экспресс-анализ финансового состояния компании.

Качественный анализ финансовой устойчивости ООО СТК «Колибри» включает в себя выявление и оценку факторов, влияющих на нее, а затем структурирование активов и пассивов предприятия.

Прежде чем перейти к более детальному анализу финансового состояния организации необходимо схематически структурировать активы и пассивы ООО СТК «Колибри», а также ранжировать структурные элементы для выявления полноты покрытия обязательств и обеспеченности нефинансовых активов.

Оценка финансовой устойчивости, расчет и анализ абсолютных показателей эффективности деятельности ООО СТК «Колибри» за 2006-2009гг. в работе проводится на основании данных предоставленной бухгалтерской отчетности, прежде всего, бухгалтерского баланса формы № 1 (Приложение 2-4).

При проведении экспресс-анализа, как правило, выявляются и анализируются «проблемные» статьи баланса. В данном случае подразумевается наличие непокрытых убытков финансовой деятельности, просроченных кредитов и займов, долгосрочная дебиторская задолженность, сомнительные долги, значительный уровень кредиторской задолженности.

Рассматривая бухгалтерский баланс ООО СТК «Колибри» за 2006-2009гг., следует сказать, что непокрытых убытков у организации нет, кредиторская задолженность является текущей (анализ дополнительной информации также дает возможность установить, что судебных исков по взысканию кредиторской задолженности у организации нет), кредиты используются в рамках заключенных кредитных договоров, проценты уплачиваются в соответствии с графиком платежей. Просроченной дебиторской задолженности также нет, более того, ООО СТК «Колибри» в соответствии с учетной политикой ежегодно формирует резерв на покрытие сомнительных долгов (величина этого резерва незначительна, поскольку нет объективных данных для отчисления в него значительных сумм).

Анализ статей бухгалтерского баланса ООО СТК «Колибри» (табл. 2.2) позволяет увидеть, что его структура в целом не является удовлетворительной.

Таблица 2.2

Анализ структуры бухгалтерского баланса ООО СТК «Колибри» за 2006-2009гг.

| Значение показателя на конец года | Внеоборотные активы, тыс.руб. | Собственный капитал, тыс.руб. | Вывод о структуре бухгалтерского баланса |

| 2006 | 1527 | 1846 | удовл. |

| 2007 | 4380 | 2052 | не удовл. |

| 2008 | 4478 | 2992 | не удовл. |

| 2009 | 5048 | 5968 | удовл. |

Из данных таблицы видно, что в 2007-2008гг. внеоборотные активы предприятия не покрывались за счет собственного капитала.

2.2 Анализ состава, структуры и динамики активов и пассивов бухгалтерского баланса

Для анализа состава, структуры и динамики активов бухгалтерского баланса составляется аналитическая таблица (табл. 2.3), в которой отражаются данные об активах организации на начало и конец отчетного периода, а также оценивается их изменение за рассматриваемый период.

Таблица 2.3

Анализ состава, структуры и динамики активов бухгалтерского баланса

| Разделы, группы статей баланса | Значение показателя | Изменение | |||||||||

| 2006 | 2007 | 2008 | 2009 | 2007/2006 | 2008/2007 | 2009/2008 | |||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | ||||

Всего активов (итог баланса) В том числе: |

3660 | 100,00 | 7838 | 100,00 | 9973 | 100,00 | 11301 | 100,00 | 2,142 | 1,272 | 1,133 |

| 1. Внеоборотные активы | 1527 | 41,72 | 4380 | 55,88 | 4478 | 44,90 | 5048 | 44,67 | 2,868 | 1,022 | 1,127 |

| 1.1. Основные средства | 920 | 25,14 | 2520 | 32,15 | 3482 | 34,91 | 4741 | 41,95 | 2,739 | 1,382 | 1,362 |

| 1.2. Незавершенное строительство | 607 | 16,58 | 1860 | 23,73 | 995 | 9,98 | 307 | 2,72 | 3,064 | 0,535 | 0,309 |

| 2. Оборотные активы | 2133 | 58,28 | 3458 | 44,12 | 5495 | 55,10 | 6253 | 55,33 | 1,621 | 1,589 | 1,138 |

| 2.1. Запасы | 877 | 23,96 | 1805 | 23,03 | 1523 | 15,27 | 1856 | 16,42 | 2,058 | 0,844 | 1,219 |

| 2.2. НДС | 24 | 0,66 | 80 | 1,02 | 270 | 2,71 | 146 | 1,29 | 3,333 | 3,375 | 0,541 |

| 2.3. Дебитор. задолж. краткосроч. | 706 | 19,29 | 924 | 11,79 | 1996 | 20,01 | 2647 | 23,42 | 1,309 | 2,160 | 1,326 |

| 2.4. Денежные ср-ва и краткосроч. финансовые вложения | 526 | 14,37 | 649 | 8,28 | 1706 | 17,11 | 1604 | 14,19 | 1,234 | 2,629 | 0,940 |

Аналогичным образом проводится анализ состава, структуры и динамики пассивов бухгалтерского баланса (табл. 2.4)

Таблица 2.4

Анализ состава, структуры и динамики пассивов бухгалтерского баланса

| Разделы, группы статей баланса | Значение показателя | Изменение | |||||||||

| 2006 | 2007 | 2008 | 2009 | 2007/2006 | 2008/2007 | 2009/2008 | |||||

| т.руб . | % | т. руб. | % | т. руб. | % | т. руб. | % | ||||

| Всего пассивов (итог баланса) | 3660 | 100,0 | 7838 | 100,00 | 9973 | 100,00 | 11301 | 100,00 | 2,142 | 1,272 | 1,133 |

| 1. Капитал и резервы | 1846 | 50,44 | 2052 | 26,18 | 2992 | 30,00 | 5968 | 52,81 | 1,112 | 1,458 | 1,995 |

| 1.1. Уставный капитал | 50 | 1,37 | 50 | 0,64 | 50 | 0,50 | 50 | 0,44 | 1,000 | 1,000 | 1,000 |

| 1.2. Резервный капитал | 100 | 2,73 | 200 | 2,55 | 240 | 2,41 | 300 | 2,65 | 2,000 | 1,200 | 1,250 |

| 1.3. Нераспределенная прибыль | 1696 | 46,34 | 1802 | 22,99 | 2702 | 27,09 | 5468 | 48,39 | 1,063 | 1,499 | 2,024 |

| 2. Долгосрочные обязательства | 0 | 0,00 | 3000 | 38,28 | 4000 | 40,11 | 4000 | 35,40 | - | 1,333 | 1,000 |

| 3. Краткосрочные обязательства | 1814 | 49,56 | 2796 | 35,67 | 2981 | 29,89 | 1333 | 11,80 | 1,541 | 1,066 | 0,447 |

3.1. Кредиторская задолженность (стр. 620 + 660) |

1814 | 49,56 | 1786 | 22,79 | 1981 | 19,86 | 1233 | 10,91 | 0,985 | 1,109 | 0,622 |

| 3.2. Краткосроч. кредиты и займы | 0 | 0,00 | 1000 | 12,76 | 1000 | 10,03 | 0 | 0,00 | - | 1,000 | 0,000 |

3.3. Прочие краткосрочные пассивы (стр. 630 + 640 + 650) |

0 | 0,00 | 0 | 0,00 | 0 | 0,00 | 100 | 0,88 | - | - | - |

Как видно из полученных данных, за рассматриваемый период активы предприятия увеличились на 7641 тыс. руб., т.е. более чем в три раза.

При этом в совокупности за весь период темпы роста внеоборотных активов в значительной мере превысили темпы роста оборотных активов. Доля оборотных активов сократилась, а внеоборотных соответственно выросла на 2,95% в общей структуре баланса.

Кроме того, в структуре внеоборотных активов существенно сократилась доля незавершенного строительства, что может рассматриваться как фактор повышения эффективности использования фондов и деятельности в целом.

Анализируя пассивы бухгалтерского баланса ООО СТК «Колибри», можно увидеть, что доля собственного капитала организации в общей сумме пассивов достаточно велика. В последние годы имеет место тенденция к сокращению краткосрочных обязательств за счет повышения эффективности работы с кредиторами и снижения текущей кредиторской задолженности, а также за счет перевода краткосрочных заемных средств в долгосрочные.

Наибольший удельный вес в структуре собственных средств имеет нераспределенная прибыль (в 2006 г. составляла 46,34 %), доля уставного (2006 г. – 1,37%) и резервного капитала (2006 г. – 2,73%) незначительна. Эта тенденция остается неизменной на протяжении всего рассматриваемого периода.

В литературе по финансовому анализу и управлению некоторыми авторами указывается, что минимальным условием финансовой устойчивости предприятия является превышение оборотных средств предприятия над краткосрочными обязательствам [39, с. 319].

Из данных таблицы 2.5 видно, что минимальное условие финансовой устойчивости для ООО СТК «Колибри» выполняется на протяжении всех рассматриваемых периодов времени.

Таблица 2.5

Анализ выполнения минимального условия финансовой устойчивости ООО СТК «Новый век» за 2006-2009гг.

| Значение показателя на конец года | Оборотные активы, тыс.руб. | Краткосрочные обязательства, тыс.руб. | Условие финансовой устойчивости |

| 1 | 2 | 3 | 4 |

| 2006 | 2133 | 1814 | выполняется |

| 2007 | 3458 | 2786 | выполняется |

| 2008 | 5495 | 2981 | выполняется |

| 2009 | 6253 | 1333 | выполняется |

хозяйственный торговый бухгалтерский баланс

При этом важно понимать, что в составе оборотных активов учтены активы разной степени ликвидности, поэтому в данном случае погашение краткосрочных обязательств может происходить с задержкой относительно требований, предъявляемых кредиторами предприятия.

В связи с этим на основании данных анализа приведенной выше таблицы нельзя говорить о финансовой устойчивости ООО СТК «Колибри».

В качестве абсолютных показателей финансовой устойчивости при анализе состояния ООО СТК «Колибри» в работе используются показатели, характеризующие степень обеспеченности запасов и затрат источниками их финансирования.

На первом этапе оценки финансовой устойчивости ООО СТК «Колибри» в абсолютном выражении необходимо определить три различных показателя наличия собственных оборотных средств в зависимости от степени охвата возможных источников формирования [14, с. 44].

1. Нс – отражает использование лишь собственных источников без различного рода заемных средств. Он исчисляется как разница между итогами 3-его раздела пассива баланса (строка 490) и первого раздела актива (стр. 190), т.е. просто как разница между собственным капиталом и внеоборотными активами.

2. Нд – включает также долгосрочные заемные обязательства (стр. 590 -стр. 515), и приравненные к собственным источники формирования запасов: доходы будущих периодов (стр. 640) и резервы предстоящих расходов (стр. 650). Он рассчитывается как сумма предыдущего показателя «Нс» и строк 590, 640, 650 пассива баланса.

3. Ноб – отражает общую величину всех допустимых источников формирования запасов. Он определяется добавлением предыдущему показателю «Нд» величины краткосрочных кредитов и займов (стр. 610).

Результаты расчетов данных показателей приведены в таблице 2.6.

Таблица 2.6

Расчет абсолютных показателей, характеризующих финансовую устойчивость ООО СТК «Колибри» в 2006-2009гг.

| Наименование показателя | Методика расчета | Значение показателя на конец года, тыс.руб. | |||

| 2006г. | 2007г. | 2008г. | 2009г. | ||

| Собственные оборотные средства Нс | Нс =разд.III-разд.I формы №1 | 319 | -2328 | -1486 | 920 |

| Собств. оборотные (и приравненные к ним) и долгосроч. заемные ср-ва Нд | Нд =разд.III-разд.I формы№1+разд.IV+стр.640,650 формы№1 | 319 | 672 | 2514 | 4920 |

| Общая величина всех источников формирования запасов Ноб | Ноб =разд.III-разд.I фор.№1+р.IV+стр.640,650фор.№1+стр.610 фор.№1 | 319 | 1672 | 3514 | 5920 |

Из полученных результатов видно, что в 2007-2008гг. ООО СТК «Колибри» испытывало значительный недостаток собственных оборотных средств, иными словами не все внеоборотные активы (раздел I баланса) покрывались собственным капиталом (раздел III баланса).

Рассчитанные подобным образом источники формирования запасов (источники средств) необходимо сравнить с величиной запасов, которые представляют собой сумму по строке 210 формы № 1

Для получения более полной картины данные показатели необходимо объединить и подвергнуть комплексному анализу (таблица 2.7)

Таблица 2.7

Анализ абсолютных показателей финансовой устойчивости ООО СТК «Новый век» 2006-2009гг.

| Показатель | Значение показателя по годам | |||

| 2006 | 2007 | 2008 | 2009 | |

| А | 1 | 2 | 3 | 4 |

| 1. Собственный капитал | 1846 | 2052 | 2992 | 5968 |

| 2. Внеоборотные активы | 1527 | 4380 | 4478 | 5048 |

| 3. Наличие собственных средств в обороте (стр. 1 - стр. 2) | 318 | -2328 | -1486 | 920 |

| 4. Долгосрочные обязательства, тыс. руб. | 0 | 3000 | 4000 | 4000 |

| 5. Наличие собственных и долгосрочных источников формирования запасов (стр. 3 + стр. 4) | 318 | 672 | 2514 | 4920 |

| 6. Краткосрочные кредиты и займы для пополнения запасов и затрат | 0 | 1000 | 0 | 1000 |

| 7. Общая величина основных источников формирования запасов (стр. 5 + стр. 6) | 318 | 1672 | 2514 | 5920 |

| 8. Общая величина запасов, тыс. руб. | 877 | 1805 | 1523 | 1856 |

| 9. Излишек (+), недостаток (-) собств-х средств в обороте (стр. 3 - стр. 8) | -559 | - | - | -936 |

| 10. Излишек (+), недостаток (-) собств-х и долгосрочных заемных источников формирования запасов (стр. 5 - стр. 8) | -559 | -1133 | 991 | 3064 |

| 11. Излишек (+), недостаток (-) общей суммы основных источников для формирования запасов (стр. 7 - стр. 8) | -559 | -133 | 991 | 4064 |

| 12. Тип финансовой ситуации, в которой находится предприятие | Кризисное сост-ие | Кризисное сост-ие | Неуст-ое фин. положен. | Норм. фин. уст-ть |

Анализируя полученные результаты можно сделать вывод о недостаточности собственных оборотных средств ООО СТК «Колибри» для формирования запасов предприятия в рассматриваемые периоды. За 2007-2008гг. данное соотношение даже не проверялось, поскольку изначальное значение собственных оборотных средств меньше нуля (табл. 2.8).

Таблица 2.8

Расчет излишка (недостатка) средств для формирования запасов ООО СТК «Колибри» в 2006-2009гг.

| Наименование показателя | Расчетная формула | Значение показателя на конец года, тыс.руб. | ||||||||

| 2006г. | 2007г. | 2008г. | 2009г. | |||||||

| А | 1 | 2 | 3 | 4 | 5 | |||||

| Излишек (недостаток) собств-х заемных средств | + (-)Нс = Нс - З | -558 | - | - | -936 | |||||

| Излишек (недостаток) собственных оборотных (и приравненных к ним) средств и долгосрочных заемных средств | + (-)Нд = Нд - З | -558 | -133 | 991 | 3064 | |||||

| Излишек (недостаток) всех источников формирования запасов | +(-)Ноб =Ноб -З | -558 | -133 | 1991 | 4064 | |||||

Более того, в 2006-2007гг. ООО СТК «Колибри» не обеспечивало формирование запасов даже с учетом долгосрочных заемных источников финансирования.

Ситуация несколько стабилизировалась в 2008-2009гг., однако это улучшение стало возможным за счет привлечения долгосрочных заемных источников, т.к. собственных оборотных средств предприятию по-прежнему не хватает.

Более точную информацию о финансовой устойчивости ООО СТК «Колибри» можно получить, рассчитав относительные показатели финансовой устойчивости.

Коэффициент обеспеченности оборотных активов собственными оборотными средствами определяет степень обеспеченности собственных оборотных средств, необходимую для финансовой устойчивости ООО СТК «Колибри»:

Коб.СОС = ![]() (2.1)

(2.1)

Коэффициент обеспеченности материальных запасов собственными оборотными средствами показывает, в какой степени материальные запасы покрыты собственными источниками и не нуждаются в привлечении заемных:

Коб мз = ![]() (2.2)

(2.2)

Коэффициент маневренности собственного капитала показывает, насколько мобильны собственные источники средств организации с финансовой точки зрения. Он определяется путем деления собственных оборотных средств на сумму всех источников собственных средств:

Км = ![]() (2.3)

(2.3)

Для удобства расчета основные данные бухгалтерского баланса можно представить в виде отдельной таблицы (табл. 2.9), представляющей своего рода укрупненный баланс (по основным статьям).

Таблица 2.9

Данные бухгалтерского баланса ООО СТК «Колибри» за 2006-2009гг.

| Наименование раздела баланса | Код строки формы № 1 | Значение показателя по годам, т.руб. | |||

| 2006 | 2007 | 2008 | 2009 | ||

| А | 1 | 2 | 3 | 4 | 5 |

| Внеоборотные активы | 190 | 1527 | 4380 | 4478 | 5048 |

| Оборотные активы | 290 | 2133 | 3458 | 5495 | 6253 |

| Капитал и резервы | 490 | 1846 | 2058 | 2992 | 5968 |

| Долгосрочные обязательства | 590 | 0 | 3000 | 4000 | 4000 |

| Краткосрочные обязательства | 690 | 1814 | 2786 | 2981 | 1333 |

| Валюта баланса | 700 | 3660 | 7838 | 9973 | 11301 |

Результаты расчета рассматриваемых коэффициентов для ООО СТК «Колибри» за 2006-2009гг. приведены ниже в таблице 2.10.

Таблица 2.10

Расчет коэффициентов, характеризующих состояние оборотных средств ООО СТК «Колибри» за 2006-2009гг.

| Наименование коэффициента | Значение коэффициента по годам | Рекоменду-емое значение | |||

| 2006 | 2007 | 2008 | 2009 | ||

| Коэффициент обеспеченности оборотных активов собственными оборотными средствами (Коб.СОС) | 0,149 | -0,673 | -0,270 | 0,147 | Коб.СОС 0,1 |

| Коэффициент обеспеченности материальных запасов собств. оборотными средствами (Коб.мз) | 0,364 | -1,289 | -0,976 | 0,495 | Коб.мз = 0,5-0,8 |

| Коэффициент маневренности собственного капитала (Км) | 0,173 | -1,135 | -0,497 | 0,154 | Км = 0,5 |

Как видно из полученных данных, практически все коэффициенты имеют значение, меньшее нормативного (рекомендуемого, оптимального) значения, часть из них имеет даже отрицательное значение.

В числителе каждого из рассмотренных показателей – собственные оборотные средства, поэтому в целом улучшение состояния оборотных средств ООО СТК «Колибри» зависит от опережающего роста суммы собственных оборотных средств по сравнению с общим ростом оборотных активов, материальных запасов и собственных источников средств.

Иначе говоря, зависимость можно определить исходя из того, что собственных оборотных средств у организации тем больше, чем меньше основных средств и внеоборотных активов приходится на рубль источников собственных средств.

Очевидно, что собственные оборотные средства предприятия в конечном итоге имеют решающее значение для обеспечения его финансовой устойчивости, особенно в краткосрочном периоде. При этом нельзя не принимать во внимание финансовую оценку производственного потенциала предприятия, т.е. состояние основных средств ООО СТК «Колибри».

Индекс постоянного актива – коэффициент, показывающий отношение основных средств и внеоборотных активов к собственным средствам, или долю основных средств и внеоборотных активов в источниках собственных средств.

Кпа = ![]() (2.4)

(2.4)

Индекс постоянного актива Кпа для ООО СТК «Колибри» за рассматриваемый период будет равен:

2006 год – 0,827

2007 год – 2,135

2008 год – 1,497

2009 год – 0,846

Поскольку оборотные и внеоборотные активы организации между собой взаимосвязаны (при прочих постоянных условиях увеличение одних является следствием уменьшения других – собственными источниками покрываются либо основные, либо оборотные средства), очевидно, что в 2007-2008гг. ООО СТК «Колибри» имело явный недостаток оборотных средств (табл. 2.7) на фоне роста индекса постоянного актива, отражающего внеоборотные средства предприятия.

При появлении у ООО СТК «Колибри» долгосрочных заемных средств (в 2007 году в ОАО «НОМОС-БАНК-Сибирь» был получен целевой инвестиционный кредит для строительства торгового комплекса) необходимо принимать во внимание, что до некоторой степени этот кредит становится «практически собственным» источником формирования активов предприятия.

Коэффициент долгосрочного привлечения заемных средств (Кдпа) – отношение суммы долгосрочного кредита к собственным средствам, в пределах которого растет коэффициент маневренности без снижения индекса постоянного актива.

Кдпа = ![]() (2.5)

(2.5)

Значение данного коэффициента за 2006 год будет равно нулю, поскольку по состоянию на конец 2006 года раздел IV баланса равен нулю (ООО СТК «Колибри» не имело долгосрочных кредитов). За 2007-2009гг. коэффициент долгосрочного привлечения заемных средств будет равен:

2007 год – 0,594

2008 год – 0,572

2009 год – 0,401

Значение Кдпа состоит не только в том, что он увеличивает коэффициент маневренности собственных средств, но и в том, что он оценивает, насколько интенсивно ООО СТК «Колибри» использует заемные средства для обновления и расширения производства.

Коэффициент реальной стоимости имущества (коэффициент реальной стоимости основных и материальных оборотных средств в имуществе организации) определяет, какую долю в стоимости имущества организации составляют средства производства.

Коэффициент рассчитывается делением суммарной величины основных фондов (по остаточной стоимости), производственных запасов и малоценных и быстроизнашивающихся предметов (по остаточной стоимости) на стоимость активов организации (валюту баланса).

Крси = ![]() (2.6)

(2.6)

Нормативное значение данного коэффициента, рекомендуемое литературой по финансовому анализу, составляет 0,5[36, с. 320]. Значения этого показателя в ООО СТК «Колибри» составляет:

2006 год – 0,401

2007 год – 0,484

2008 год – 0,453

2009 год – 0,540

Очевидно, что значение коэффициента реальной стоимости имущества соответствует рекомендованному значению только в 2009 году, в предыдущие периоды значение данного коэффициента меньше. Это говорит о том, что в 2006-2008гг. стоимость средств производства составляла меньшую часть в общем имуществе ООО СТК «Колибри».

Структуру финансовых источников ООО СТК «Колибри» и его финансовую независимость можно охарактеризовать следующими показателями.

Коэффициент автономии (Ка) (финансовой независимости и концентрации собственного капитала)

Ка = ![]() (2.7)

(2.7)

Как уже было сказано, теоретическое минимально рекомендуемое значение данного коэффициента составляет 0,5. Расчетные значения этого коэффициента за 2006-2009гг. и их динамика приведены в Приложении 9.

Анализ коэффициента автономии дополняется расчетом коэффициента финансовой устойчивости (Кф.уст.)

Кфуст. = ![]() (2.8)

(2.8)

Данный коэффициент показывает удельный вес тех источников финансирования, которые ООО СТК «Колибри» может использовать в своей деятельности длительное время. Он характеризует часть актива баланса, финансируемую за счет устойчивых источников, а именно собственных средств организации, средне- и долгосрочных обязательств.

Коэффициент финансовой активности (плечо финансового рычага) (Ксзсс) показывает соотношение заемных и собственных ООО СТК «Колибри»

Ксзсс = ![]() (2.9)

(2.9)

Анализ данного коэффициента также проводится в комплексе с анализом показателей оборачиваемости материальных оборотных средств и дебиторской задолженности.

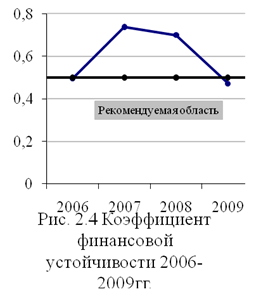

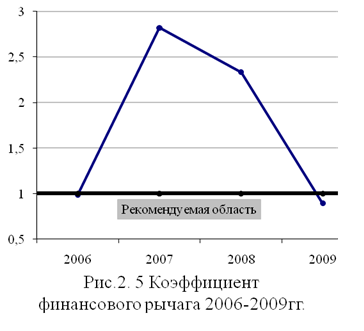

Для наглядности результаты расчетов представлены на рисунках 2.3-2.5.

![]()

Как видно из расчетных данных 2007-2008гг. для ООО СТК «Колибри» были самыми неблагоприятными с точки зрения анализа коэффициентов финансовой устойчивости. Значения рассмотренных коэффициентов в этот период находится вне рекомендованных значений, следовательно предприятие в наибольшей степени было зависимо от внешних, заемных, источников финансирования, имело несбалансированную структуру активов и пассивов, отраженных в бухгалтерском балансе. При этом значение коэффициента текущей ликвидности в течение всего периода находится выше критического значения Кт.л.=1, более того в 2009г. значение Кт.л.2 (минимальное рекомендованное значение).

Поэтому при всей внешней неблагоприятности положения ООО СТК «Колибри» в этот период следует отметить, что увеличение доли заемных источников финансирования (получение кредита, увеличение кредиторской задолженности) обеспечило предприятию возможность роста и расширения деятельности, строительства нового производства.

По этой причине в 2009 году наблюдается заметное (по сравнению с 2008 годом) улучшение финансового состояния предприятия, что говорит о более эффективном осуществлении финансово-хозяйственной деятельности.

Понятие ликвидности предприятия находится в тесной взаимосвязи с его финансовой устойчивостью, поэтому проведение комплексного анализа финансового состояния предприятия предусматривает расчет показателей ликвидности и платежеспособности.

Для определения ликвидности баланса организации проверяется соотношение соответствующих по степени ликвидности активов и обязательств, а также рассчитываются относительные показатели ликвидности организации.

Для дальнейшего расчета необходимо провести группировку активов и организации (табл. 2.11).

Таблица 2.11

Группировка активов ООО СТК «Колибри» по степени ликвидности

| Актив | Алгоритм расчета | Значение показателя, т.руб. | |||

| 2006г. | 2007г. | 2008г. | 2009г. | ||

| Наиболее ликвидные активы | стр.250+стр.260 ф.№1 | 526 | 649 | 1706 | 1604 |

| Быстрореализ. активы | стр.240+стр.270 ф.№1 | 706 | 924 | 1996 | 2647 |

| Медленно реализуемые активы | стр.210+стр.220+стр.230 ф№1 | 901 | 1885 | 1793 | 2002 |

| Трудно реализуемые активы | стр.190 ф.№1 | 1527 | 4380 | 4478 | 5048 |

| БАЛАНС | 3660 | 7838 | 9973 | 11301 | |

Далее приведем группировку обязательств предприятия по степени ликвидности (табл. 2.12)

Таблица 2.12

Группировка обязательств ООО СТК «Колибри» по степени ликвидности

| Актив | Алгоритм расчета | Значение показателя | |||

| 2006г. | 2007г. | 2008г. | 2009г. | ||

| Наиболее срочные обязательства | стр.620+стр.630+стр.660 ф.№1 | 1814 | 1786 | 1981 | 1333 |

| Краткосрочные пассивы | стр.610 ф.№1 | 0 | 1000 | 1000 | 0 |

| Долгосрочные пассивы | стр.590 ф.№1 | 0 | 3000 | 4000 | 4000 |

| Постоянные пассивы | стр.490+стр.640+ стр.650 ф.№1 | 1846 | 2052 | 2992 | 5468 |

| БАЛАНС | 3660 | 7838 | 9973 | 11301 | |

По результатам произведенной группировки производится расчет показателей ликвидности ООО СТК «Колибри» в рассматриваемом периоде (таблица 2.13).

Таблица 2.13

Характеристика ликвидности организации

| Показатели ликвидности организации | Порядок расчета показателя | Значение показателя | |||

| 2006 | 2007 | 2008 | 2009 | ||

| Коэффициент абсолют. ликвидности | 0,290 | 0,233 | 0,572 | 1,203 | |

| Коэффициент быстрой ликвидности | 0,679 | 0,565 | 1,242 | 3,189 | |

| Коэффициент текущей ликвидности | 1,176 | 1,241 | 1,843 | 4,691 | |

Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно. В соответствии с установившейся практикой значение данного показателя не должно опускаться ниже 0,2.

Из результатов расчетов видно, что коэффициент абсолютной ликвидности в 2006-2007гг. имел значение, близкое к критическому, что означало возможность для организации покрыть денежными средствами только самые срочные обязательства. В 2008 году данный показатель вырос практически в 2,5 раза, а в 2009 году – еще вдвое.

Коэффициент быстрой ликвидности показывает, насколько ликвидные средства предприятия покрывают его краткосрочную задолженность. Данный показатель определяет, какая доля кредиторской задолженности может быть погашена за счет наиболее ликвидных активов, т. е. показывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам.

Коэффициент текущей ликвидности показывает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года. Это основной показатель платежеспособности предприятия. В мировой практике значение этого коэффициента должно находиться в диапазоне 1-2.

В 2006-2007гг. значения указанных коэффициентов также были достаточно низкими, но уже в 2008 году значительно выросли, что говорит об укреплении положения организации в этот период.

При этом анализируя данные за 2009 год, следует отметить, что значения коэффициентов ликвидности выросли в два и более раз по сравнению с 2008 годом и достигли весьма высоких значений. С одной стороны это положительно характеризует ООО СТК «Колибри» как организацию, которая имеет достаточно денежных средств для покрытия своих текущих долгов. Однако слишком высокое значение коэффициентов говорит также и о том, что денежные средства, находящиеся на счетах, и запасы, находящиеся на складе, отвлекаются из оборота, что приводит к уменьшению оборачиваемости активов и снижает эффективность экономической деятельности в целом.

2.3 Анализ эффективности хозяйственной деятельности ООО СТК «Колибри»

Показатели эффективности хозяйственной деятельности (табл. 2.14) определяются на основе анализа Отчета о прибылях и убытках ООО СТК «Колибри» за отчетный период. В частности значение показателя прибыль (убыток) от продаж и чистая прибыль соответствуют стр. 050 и 190 формы № 2 (Приложения 5-7).

Таблица 2.14

Расчет показателей эффективности хозяйственной деятельности

| Показатели | Алгоритм расчета | Значения показателя, тыс.р. | |||

| 2006г. | 2007г. | 2008г. | 2009г. | ||

| А | 1 | 2 | 3 | 4 | 5 |

| Прибыль(убыток) от продаж | стр.050 формы№2 | 474 | 469 | 1101 | 2966 |

| Чистая прибыль (убыток) | стр.190 формы №2 | 190 | 296 | 901 | 2789 |

| Коэффициент рентабельности продаж | стр.050 ф.№2/стр.010 ф№2 100% | 31,98 | 26,67 | 40,87 | 47,05 |

| Коэфф-нт общей рентабельности | стр.190 ф№2/с.годовая стоим. активов100% | 5,22 | 5,15 | 10,12 | 26,22 |

| Коэф. рентабельности собств. капитала | стр.190 ф№2/с.год ст. собств. капит.100% | 12,57 | 15,19 | 35,73 | 62,25 |

| Коэф-нт рентаб-ти производства | стр.050ф№2/стр.020+стр.030+стр.040 ф№2100% | 36,77 | 46,53 | 69,11 | 88,86 |

Из приведенных расчетов видно, что в абсолютном выражении прибыль от продаж и чистая прибыль ООО СТК «Колибри» имеет тенденцию к увеличению. Исключение составляет 2007 год – чистая прибыль уменьшилась по сравнению с предыдущим годом. Анализируя отчет о прибылях и убытках за 2007 год, можно увидеть, что в этом году имеет место резкое увеличение прочих расходов организации (это обусловлено значительной потерей готовых изделий при транспортировании при аварии).

Коэффициент рентабельности продаж ООО СТК «Колибри» имеет достаточно высокое значение и также увеличивается, что может говорить о повышении эффективности хозяйственной деятельности (в частности, увеличении объема реализуемой продукции и снижении затрат на ее производство и реализацию, которое приводит к снижению ее себестоимости).