Простой вексель

СОДЕРЖАНИЕ: ГОУ СПО ОМСКИЙ ГОСУДАРСТВЕННЫЙ ПРОМЫШЛЕННО ЭКОНОМИЧЕСКИЙ КОЛЛЕДЖ Курсовая работа по дисциплине «Рынок ценных бумаг» тема «Простой вексель» выполнила студентка группы КБ – 111ГОУ СПО ОМСКИЙ ГОСУДАРСТВЕННЫЙ ПРОМЫШЛЕННО ЭКОНОМИЧЕСКИЙ КОЛЛЕДЖ

Курсовая работа

по дисциплине «Рынок ценных бумаг»

тема «Простой вексель»

выполнила студентка группы КБ – 111

Проверила:.

Омск

Содержание

Введение

1. Понятие векселя

2. История развития вексельного обращения

3. Классификация векселей

3.1. Классификация векселей по признаку эмитента

3.2. В зависимости от субъекта - простой вексель

3.3. В зависимости от субъекта – переводной вексель

4. Операции банков и предприятий с векселями

4.1. Банковские операции с векселями

4.2. Операции предприятий с векселями

Заключение

Список литературы

Приложение № 1

Приложение № 2

Приложение № 3

Приложение № 4

Введение

В последние годы вексельное обращение в российской экономике достигло значительных размеров. Однако широкое использование векселей в деятельности российских предприятий вовсе не означает, что применение этих ценных бумаг происходит в соответствии с действующим законодательством России и имеет эффективные результаты. Практика использования векселей ставит ряд вопросов и проблем, касающихся деятельности участников вексельного рынка. Решение подобных проблем возможно только при наличии соответствующей нормативно - правовой базы.

Переход от централизованной экономики к формированию рыночных отношений в нашей стране привел к появлению новых или восстановлению долгое время не использовавшихся форм и средств правового регулирования деятельности участников торгового оборота. Сейчас происходит постепенное восстановление полноценного финансового рынка, одним из инструментов которого является вексель.

Исторически в торговом обороте вексель используется в качестве средства платежа и кредитования. При этом предметом вексельного обязательства могут быть только деньги.

С начала 90-х годов промышленные предприятия нашей страны стали активно использовать векселя в своих взаиморасчетах. В условиях постоянного дефицита оборотных средств вексель выполнял сразу две функции: он представлял собой обязательство, предусматривающее отсрочку платежа за выполненные работы, поставленные товары или оказанные услуги, и одновременно служил удобным заменителем денег.

Выпуск векселей первоначально инициировался в результате нехватки оборотных средств предприятий. Неплатежи заставляли предприятия прибегать к векселям, главным образом, в тех случаях, когда отсутствовали другие способы уплаты своих долгов. Действительно, использование векселя уменьшало потребность в кредитных ресурсах и в денежных средствах в целом.

Простые векселя получили широкое применение также в деятельности российских коммерческих банков. Однако вексельные операции банков приобрели специфический характер в силу того, что они, как правило, были неизвестны в мировой практике (например, оформление векселями просроченной задолженности предприятий и т.п.).

Проблема неплатежей и использования денежных суррогатов, в том числе и в сфере вексельного обращения, стала одной из самых серьезных для российской экономики. За последние годы было разработано множество вексельных программ, создавались специальные консорциумы и синдикаты, эмитировавшие собственные векселя. По оценкам специалистов, в середине 90-х годов от 45 до 60% всех расчетов в нашей стране происходило в неденежной форме. Таким образом, псевдоденьги в виде товарных векселей стали неотъемлемой частью торгового оборота. Они использовались предприятиями с целью увеличения ликвидности товарных обязательств. На некоторых векселях иногда даже проставлялась специальная отметка погашению деньгами не подлежит.

Даже из того, что уже сказано, видна важность вексельного обращения как для юридических и физических лиц, так и для экономики страны в целом, и ясно, что о роли векселей и их видах не расскажешь в двух словах. Для их полного и детального понимания, необходима последовательная исследовательская работа, роль которой, при освоении, изучении и закреплении теоретических знаний по предмету «Рынок ценных бумаг» принадлежит курсовой работе. В курсовой работе студент, будущий профессионал, должен не только показать уровень и глубину знаний по изучаемой теме, но и навыки анализа разнообразных источников; сопоставление различных точек зрения, с целью создания объективной картины изучаемой проблемы; готовность к самостоятельной работе.

Из изложенного выше, органически вытекает актуальность выбранной исследования – «Простой вексель».

Целью работы является характеристика простого векселя.

В ходе курсовой работы необходимо решить следующие задачи: понять механизм вексельного обращения – дать понятие векселя, его участников, процесс выдачи и оплаты, обеспечения и опротестования; изучить историю возникновения векселей и вексельное законодательство; разобраться в классификации, которую составляют разнообразные виды векселей; уяснить, какие операции совершаются юридическими и физическими лицами, с помощью векселей.

1. Понятие векселя

Ценные бумаги, существуя в различных видах, являются необходимыми в различных областях рыночной экономики.

Они служат удобным инструментом в организации и функционировании хозяйствующих объектов (акции), являются кредитными и платежными средствами (облигации, векселя, чеки и др.). В ст. 143 ГК РФ наряду с другими ценными бумагами упоминается вексель. Вексель в общедоступном понимании можно определить как письменное долговое обязательство, составленное в предписанной форме и дающее его владельцу безусловное право требовать по наступлении срока или досрочно оплаты лицом выдавшим вексель (простой вексель) или акцептовавшим его (переводной вексель) суммы оговоренной векселем. Лицо, выставившее вексель, называется векселедателем; лицо, принявшее вексель, - векселедержателем. В вексельном обращении могут принимать участие и юридические, и дееспособные физические лица.

Это общедоступное определение векселя, теперь обратимся к определению, закрепленному в письме ЦБ РФ от 09.09.1991 (суть определения не изменилась, хотя данный нормативный акт фактически утратил силу в связи с принятием Федерального закона от 11.03.1997 N 48-ФЗ, признавшего Постановление Президиума ВС РФ от 24.06.1991 N 1451-1 утратившим силу.)[1] :

2.1. Вексель - это составленное по установленной законом форме безусловное письменное долговое денежное обязательство, выданное одной стороной (векселедателем) другой стороне (векселедержателю) и оплаченное гербовым сбором.

2.2. Векселя могут быть простыми и переводными.

Векселем, согласно ст. 815 ГК РФ, является ценная бумага, удостоверяющая ничем не обусловленные обязательства векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлению предусмотренного векселем срока определенную сумму векселедержателю. В гражданском обороте вексель используется в качестве средства платежа и кредитования. Предметом вексельного обязательства могут быть только деньги.

Отличие простого векселя от прочих долговых денежных обязательств состоит в том, что:

а) вексель может быть передаваем из рук в руки по передаточной надписи;

б) ответственность по векселю для участвующих в нем лиц является солидарной, за исключением лиц, совершивших безоборотную надпись;

в) явка в нотариальное учреждение для засвидетельствования подписи не требуется;

г) при неоплате векселя в установленный срок необходимо совершение нотариального протеста;

д) содержание векселя точно установлено законом и другие условия считаются ненаписанными;

е) вексель является абстрактным денежным документом и в силу этого не обеспечивается закладом, залогом или неустойкой.

Итак, вексель - документ, составленный по установленной законом форме и содержащий безусловное абстрактное денежное обязательство; ценная бумага; разновидность кредитных денег. Различают вексель простой и переводной. Простой вексель представляет собой ничем не обусловленное обязательство векселедателя уплатить по наступлению срока, определенную сумму денег держателю. Переводной вексель (тратта) содержит письменный приказ векселедателя (трассанта), адресованный плательщику (трассату), об уплате указанной в векселе суммы денег третьему лицу - держателю векселя (ремитенту). Трассат становится должником по векселю только после того, как акцептирует вексель, то есть согласится на его оплату, поставив на нем свою подпись (акцептованный вексель).

Акцептант переводного векселя так же, как векселедатель простого векселя, является главным вексельным должником, он несет ответственность за оплату векселя в установленный срок.

Форма векселя, порядок его выставления, оплаты, обращения, права и обязанности сторон и все иные вексельные отношения регулируются нормами вексельного законодательства.

Вексель - строго формальный документ: отсутствие любого из обязательных реквизитов, предусмотренных вексельным законом, лишает его силы векселя.

Вексель - безусловное денежное обязательство, так как приказ трассанта переводного векселя и обязательство векселедателя простого векселя не могут быть ограничены никакими условиями.

Вексельное обязательство носит абстрактный характер: в тексте векселя не допускаются никакие ссылки на основание его выдачи. Поэтому добросовестному держателю векселя, как правило, не могут быть противопоставлены возражения, вытекающие из того договора (сделки), который лежит в основе выдачи или переуступки векселя.

В процессе обращения вексель передается от одного держателя другому посредством передаточной надписи - индоссамента (именного или бланкового). Каждый индоссант так же, как и векселедатель, несет ответственность за акцепт и платеж по векселю. Вексельные обязательства плательщика, векселедателя и индоссантов могут быть дополнительно гарантированы полностью или в части вексельной суммы посредством аваля - вексельного поручительства. Вексель как ценная бумага для его оплаты должен быть предъявлен в месте платежа плательщику или третьему лицу, которому поручено оплатить вексель - домицилиату. Надлежащая оплата векселя в установленный срок погашает все вексельные обязательства. Об этом рассказывает судья Высшего Арбитражного Суда Российской Федерации Людмила Александровна Новоселова[2] .

- Людмила Александровна, когда и кому вексель должен предъявляться к платежу?

- Вексель предъявляется к платежу в день, когда он должен быть оплачен по оговоренным условиям, либо в один из двух следующих рабочих дней. Если срок обозначен по предъявлении, то он должен быть предъявлен к платежу в течение года со дня его составления, если в векселе прямо не обозначен иной срок, до истечения которого возможно предъявление.

Если на векселе указан срок платежа, скажем, 30 дней от предъявления, то это не значит, что можно, прождав, допустим, 5 лет, предъявить этот вексель, а потом потребовать через 30 дней платежа. Тут действует такое же правило: предъявление должно иметь место не позднее года с момента выдачи, если только в векселе прямо не обозначено иное. Год плюс 30 дней, и тогда наступает срок платежа.

- Какое значение для векселедержателя имеет место платежа?

- Вексель должен быть предъявлен в месте, обозначенном в векселе как место платежа. Если оно специально не указано, то местом платежа считается место, обозначенное рядом с наименованием плательщика (в переводном векселе), либо рядом с наименованием векселедателя (в простом векселе). По месту, обозначенному в векселе как место платежа, следует явиться с векселем и потребовать платежа. Часто конфликтные ситуации возникают из-за непонимания того, что написано в векселе.

Иногда место платежа не совпадает с местом нахождения основного должника. Например, в векселе указан адрес векселедателя простого векселя в г. Москве. И одновременно указывается место платежа - филиал конкретного банка в Саратове, улица такая-то и номер дома. Векселедержатель, когда наступил срок платежа, считает: поскольку он должен предъявить требования должнику (т.е. в данном случае - векселедателю), значит, надо ехать в Москву. Приезжает, находит фирму, предъявляет вексель, а ему заявляют: место платежа - Саратов, поезжайте туда, там все и получите. Хорошо, что фирма взяла на себя труд провести такую юридическую консультацию. Чаще выпроваживают без всяких объяснений. И векселедержатель незамедлительно отправляется совершать против этой московской фирмы протест векселя в неплатеже. Однако нотариус вполне резонно охлаждает его пыл - протест совершается по месту платежа! А оно в Саратове. Когда же векселедержатель наконец добирается до места платежа, истекает срок совершения протеста.

- Таким образом, место платежа должно быть обязательно четко обозначено?

- В интересах векселедержателя место платежа должно быть обозначено четко. Иначе последствия могут оказаться самыми непредсказуемыми. Допустим, в векселе место платежа обозначено - город Сызрань. И все. Ни района, ни улицы, ни дома. Естественно, не имея точного юридического адреса и не обнаружив в Сызрани своего должника, векселедержатель направляется в нотариальную контору. В соответствии с законом любой нотариус Сызрани обязан в данном случае совершить протест векселя в связи с отсутствием должника. Невозможность найти должника - это уже само по себе основание для совершения протеста в неплатеже.

- Как же действовать, когда должник не обнаружен в месте платежа?

- Обратиться в нотариальную контору с требованием совершить протест векселя в неплатеже ввиду отсутствия должника. Это следует делать и тогда, когда должника не удалось обнаружить из-за неточного указания места платежа, и тогда, когда должник или назначенное им лицо в месте платежа отсутствовали.

В случае отказа от платежа векселедержатель может предъявить в суде прямой иск к акцептанту (векселедателю по простому векселю). Кроме того, если вексель не акцептован или не оплачен, он имеет право требовать оплаты векселя в порядке регресса (обратного требования) от других ответственных лиц (векселедателя, индоссантов, авалистов), солидарно обязанных перед векселедержателем. Регрессивный иск может быть предъявлен ко всем этим лицам вместе и к каждому в отдельности, однако только в том случае, если отказ в акцепте или платеже был удостоверен актом протеста или иным способом, предусмотренным вексельным законодательством.

Векселедержатель по иску имеет право требовать сумму векселя, проценты и пеню за задержку платежа, а также понесенные издержки.

Вексель - орудие кредита, это его основная экономическая функция. Посредством векселя можно оформить различные кредитные обязательства: оплатить купленный товар или предоставленные услуги на условиях коммерческого кредита, возвратить полученную ссуду, предоставить кредит и т.д.

Векселя, основывающиеся на указанных реальных сделках, отличают от так называемых дружеских или бронзовых векселей, не имеющих товарного покрытия и взаимно выставляемых друг на друга с целью получения по ним банковских ссуд. Векселя, основанные на торговых сделках, носят название коммерческих. Такие векселя, если они отвечают определенным требованиям (являются краткосрочными, с двумя и более подписями), могут приниматься банками к учету или в залог как обеспечение предоставляемых клиентам ссуд. Коммерческие банки могут переучитывать краткосрочные векселя в центральных банках.

Аваль - вексельное поручение (см. Приложение № 2.), в силу которого лицо (авалист), совершившее его, принимает ответственность за выполнение обязательств каким-либо из обязанных по векселю лиц - акцептантом, векселедателем, индоссантом; оформляется либо гарантийной надписью авалиста на векселе или дополнительном листе (аллонж), либо выдачей отдельного документа. Объем и характер ответственности авалиста соответствует объему и характеру ответственности лица, за которого дан аваль. Авалист, оплативший вексель, имеет право требовать возмещения платежа с того лица, за которое он дал аваль, а также с лиц, ответственных перед последними. Аваль увеличивает надежность векселя и тем самым способствует вексельному обращению.

Аллонж - дополнительный лист бумаги, прикрепленный к векселю, на котором совершаются передаточные надписи, если на оборотной стороне векселя они не умещаются. На аллонже может быть совершен также аваль.

Акцептованный вексель - вексель, имеющий акцепт (согласие) плательщика (трассата) на его оплату. Акцепт оформляется надписью на векселе (акцептован, принят, обязуюсь заплатить и т.д.) и подписью трассата. Одна подпись плательщика на лицевой стороне векселя также имеет силу акцепта.

Посредством акцепта лицо, указанное на векселе в качестве плательщика (трассата), становится акцептантом - главным вексельным должником. Акцептованные векселя, основанные на торговой сделке, принимаются коммерческими банками к учету (покупаются), а также в обеспечение предоставляемых кредитов и могут переучитываться в центральных банках.

2. История развития вексельного обращения

Теперь, когда мы знаем определение векселя и участников вексельного обращения, пора обратиться к истории его возникновения и развития в России.

Исторически возникновение векселя относится к античности. Первые упоминания связаны с Древней Грецией, в которой наблюдались очень прочные связи между менялами в разных городах. Недостаток наличных монет, а также соображения безопасности в длительных путешествиях привели к тому, что купец получал расписку от одного менялы в том, что он получит долг в другом месте у другого менялы, а затем по этой расписке меняла сможет вернуть себе деньги у выдавшего расписку. По сути своей подобная расписка являлась переводным векселем.

Такие векселя широко использовались в Италии с середины XII до середины XVII в., когда она считалась центром хозяйственной и финансовой деятельности, и первоначально служили орудием размена отечественной валюты на иностранную, а поэтому Италия и считается родиной векселей. Векселедержатель на родине уплачивал деньги меняле и получал документ на право получения валюты за рубежом. Если сначала вексель гарантировал получение наличных денег в другом месте, то позже он стал выступать фактом обмена товара на деньги, которые продавец получал позднее с учётом или без учёта задержки - беспроцентный и процентный вексель.

В 1569г. в Болонье появился первый вексельный устав, закрепивший правила использования векселя. Дальнейшее развитие вексель получает во Франции, где он начинает применятся как средство платежа и неотъемлемая часть договора, что было закреплено Французским вексельным уставом в 1087 г. и в полном своде экономических законов Code de Commerce 1808г.

Далее, представителями германских государств и прусским правительством принимается в 1848г. Общегерманский Вексельный Устав, по которому вексель разрешается использовать в отрыве от торговых сделок исключительно как долговую ценную бумагу. Именно этот устав берется за основу вексельного законодательства Швеции в1851г., Финляндии в 1858г., Сербии в 1860г., Бельгии в 1878г., Норвегии в 1880г., Италии в 1882г.

В России вексель начал действовать в эпоху Петра I. В те времена на дорогах и трактах хозяйничали шайки беглых арестантов и «лихих головорезов», и из-за этой реальной опасности казенные деньги переводились из одного города в другой посредством векселей. Такие векселя назывались казначейскими и просуществовали до начала прошлого века. В 1729г. в России был опубликован вексельный устав, к которому были приложены образцы векселей с их толкованием. Закреплением положений о вексельном обращении явился вексельный устав о векселях 1832г., вошедший в Свод законов 1857г. Третий российский вексельный устав принимается в 1902г. по аналогии с германским образца 1848г., что заметно оживляет вексельное обращение в дореволюционной России. В ту пору существенным отличием от иностранных векселей была долгосрочность (до 12 мес.) российских веселей, в отличие максимального 3-х месячного срока западных обязательств.

В 1917г. вексельное право было ликвидировано, и только 20.03.1922г в период НЭПа появляется Положение о векселе, как о форме предоставления коммерческого кредита для торговых сделок. Во время кредитной реформы 1930-1932гг., обусловившей переход к политике централизации планирования и государственного регулирования экономики, вексельное право вновь было ликвидировано.

7 августа 1937г в СССР принимается положение ЦИК и СНК СССР, и наша страна формально вошла в Женевскую конвенцию, которая состоялась в 1930 г. и приняла Вексельный закон – единое вексельное право, к которому присоединились 25 государств. К Женевской конвенции присоединились: Германия, Австрия, Бельгия, Бразилия, Колумбия, Дания, Польша, Эквадор, Испания, Финляндия, Франция, Греция, Венгрия, Италия, Япония, Люксембург, Норвегия, Нидерланды, Перу, Швеция, Швейцария, Чехословакия, Турция, Югославия, СССР. Однако такие страны, как Англия, Австралия. Израиль, Канада, Кипр, США, Филиппины, ЮАР и др. основывают свою деятельность на английском законе о переводных векселях (1882г.) отличном от Женевского ЕВЗ.[3]

Женевская конвенция определила вексель как строго формальное, безусловное, абстрактное, денежное и передаваемое обязательство . Важным положением этой конвенции явилась также солидарная ответственность всех заинтересованных по векселю лиц, что было узаконено ещё в 1673г. во Франции.

Принятое положение о векселе 1937 года разрешало использовать вексель лишь во внешнеторговом обороте, внутри России векселя были ликвидированы еще в 1930 г. на основании постановления ЦИК и СНК СССР « О кредитной реформе».

Лишь через 60 лет в 1990 году Бывший Госбанк СССР разрешил использовать вексель при реализации продукции имеющей ограниченный сбыт. Однако такой продукции практически не было, и векселя не получили широкого распространения. Возрождение вексельного обращения в России началось, когда Президиум Верховного Совета РСФСР принял 24 июня 1991 года Постановление О применении векселей в хозяйственном обороте РСФСР № 1451-1. В целях совершенствования денежно - кредитного механизма и повышения его эффективности Президиум Верховного Совета РСФСР постановил, что впредь до принятия законодательства РСФСР о вексельном праве применять на территории республики Положение о переводном и простом векселе, утвержденное Постановлением ЦИК и СНК СССР от 7 августа 1937 года и связанные с этим Положением законодательные акты СССР в части, не противоречащей действующим законам РСФСР.

Постановлением Президиума Верховного Совета РСФСР было разрешено предприятиям и организациям, учреждениям и предпринимателям осуществлять поставку продукции, выполнение работ и оказание услуг в кредит, используя для оформления таких сделок векселя. За пользование кредитом с покупателя (заказчика) могли взиматься проценты, которые обычно включаются в обозначенную на векселе его номинальную стоимость.

Для ускорения оборачиваемости средств, помещенных в векселя, банкам было разрешено учитывать (дисконтировать) их, выдавать ссуды по специальному ссудному счету под обеспечение векселей, оказывать услуги клиентам по получению платежей и выплате долгов по векселям.

Затем принимаются следующие нормативные документы:

Письмо ЦБ РФ от 09.09.1991г. №14-3/30 О банковских операциях с векселями;

Закон РФ от 09.10.1992г. О валютном регулировании и валютном контроле, где вексель оговаривался как платежный документ;

Указы президента РФ от 19.10.1993г. №1662 Об улучшении расчётов в хозяйстве...; и от 23.05.1994г. №1005 О дополнительных мерах по нормализации расчётов...;

Постановление Правительства РФ от 26.09.1994г. №1094 Об оформлении взаимной задолженности предприятий и организаций векселями единого образца;

Закон РФ от 22.04.96 № 39-ФЗ О рынке ценных бумаг, передача дальнейшей власти в области ценных бумаг Федеральной Комиссии по рынку ценных бумаг (ФКЦБ России);

Гражданский кодекс Российской Федерации (часть 1 и 2) включая изменения. и доп. на 12.08.1996г.;

В данный момент, как отмечают авторы статьи[4] «Операции с векселями.» - Вексельное обращение регулируется Федеральным законом О переводном и простом векселе от 11 марта 1997 г. № 48-ФЗ (с 18 марта 1997 г.), а также другими нормативными документами, не противоречащими ГК РФ и Закону о переводном и простом векселе, а именно:

1) Постановление Правительства Российской Федерации Об оформлении взаимной задолженности предприятий и организаций векселями единого образца и развитии вексельного обращения от 26 сентября 1994 г. «. 1094;

2) Положение о переводном и простом векселе, утвержденное Постановлением ЦИК и СНК СССР от 7 августа 1937 г. № 104/1341 (с 18 марта 1997 г.).

3) Конвенция о Единообразном Законе о переводном и простом векселе (вступила в силу для СССР 25 ноября 1936 г.);

4) Конвенция, имеющая целью разрешение некоторых коллизий законов о переводных и простых векселях (вступила в силу для СССР 25 ноября 1936 г.);

С вступлением в действие Федерального закона от 11 марта 1997 г. № 48-ФЗ утратило силу Положение о переводном и простом векселе, утвержденное Постановлением Президиума Верховного Совета РСФСР от 24 июня 1991 г. № 1451-1 О применении векселя в хозяйственном обороте РСФСР (действовало до 18 марта 1997 г.).

Вексель - достаточно непростой инструмент экономического оборота, а его правовая регламентация - одна из сложнейших областей юридической науки. Далеко не все организационно-правовые вопросы могут быть отрегулированы на государственном уровне. Поэтому важной особенностью правового регулирования вексельного обращения во всем мире является участие в его организации объединений (ассоциаций) участников вексельного рынка, разрабатывающих условия саморегулирования рынка, определяющих стандарты вексельного обращения, осуществляющих консультационное и методическое обслуживание участников рынка и т.п. То есть, регламентация деятельности субъектов вексельного рынка осуществляется не только государством в рамках соответствующих нормативных актов, но и негосударственными объединениями участников рынка, разрабатывающих нормативы, обязательные для их членов.

В России ведущей организацией, работающей в этом направлении, является Ассоциация участников вексельного рынка (АУВЕР), объединяющая преимущественно коммерческие банки, а также ряд финансовых компаний и крупных промышленных предприятий. Разработкой нормативных документов и стандартов деятельности для членов Ассоциации занимаются ее комитеты: Комитет по инфраструктуре и технологиям и Комитет по стандартам. В частности, одним из основных документов, разработанных и утвержденных Комитетом по инфраструктуре и технологиям, была Концепция построения инфраструктуры вексельного рынка, одним из принципов которой - доступность информации о векселях, обращающихся на рынке, векселедателях, трассантах и т.д. Помимо более тесного сотрудничества между коммерческими банками, эта концепция предполагает создание специальных институтов: информационных, консалтинговых компаний, депозитариев, домицилиатов, юридических фирм, отвечающих требованиям рынка и способных компетентно обслуживать любые вексельные операции.

Современное состояние нормативной базы и ее правоприменения потребовало создания определенных правил и стандартов деятельности на вексельном рынке. Основным препятствием на пути к порядку на рынке векселей является недисциплинированность значительной части российских участников вексельного рынка. Многие из них до сих пор не следуют основному вексельному закону - Единообразному закону о переводном и простом векселе.

Поэтому довольно часто в современной практике встречаются, например, векселя, предполагающие оплату товаром или услугами; действительные только при предъявлении письма векселедателя; а также бумаги, не содержащие одного или нескольких вексельных реквизитов, или срок платежа которых отличен от требуемых законом. Часто векселя не имеют собственноручной подписи векселедателя, а подписаны факсимиле.

В настоящее время привлечь к соблюдению общих правил и стандартов возможно только банки, крупные финансовые компании, крупные промышленные предприятия, дорожащие своим именем, а также часть наиболее сознательных и образованных в вексельной области компаний.

Чтобы как-то упорядочить существующие операции с векселями, АУВЕР разработал Стандарт о фактах выдачи векселей, неплатежа по векселям, неакцепта, утраты, хищения и блокирования векселей[5] .

3. Классификация векселей

3.1. Классификация векселей по признаку эмитента

Как отмечают Ефремова В.Н., Мизиковский Е.А. класс векселей достаточно многообразен, они отличаются по эмитенту, обслуживаемым сделкам, субъекту, производящему оплату[6] . (рис. 3.1)

Рис. 3.1. Классификация векселей

Рассмотрим классификацию векселей, которую предлагают данные авторы.

По признаку эмитента различают казначейские и частные векселя. Казначейский вексель – краткосрочное долговое обязательство, выпускаемое Правительством страны обычно при посредничестве Центрального банка со сроком погашения, как правило, от 90 до 180 дней. Частные векселя – эмитируются корпорациями, финансовыми группами, коммерческими банками.

Срочность таких векселей от нескольких недель до нескольких месяцев.

Специального обеспечения эти бумаги не имеют, и залогом их надежности выступает только рейтинг векселедателя, устойчивость его финансового положения и авторитет на рынке ценных бумаг.

Вексель может обслуживать чисто финансовые операции и товарные сделки.

Финансовый вексель отражает отношения займа денег векселедателем у векселедержателя под определенные проценты.

Вексель может выполнять различные задачи в работе финансового механизма: используется в качестве платёжного документа, средства вложения временно свободных денег, как инструмент кредитования, служить обеспечением возврата ссуды при получении кредита в банке.

Разновидностями такого долгового обязательства являются банковский, дружеский, бронзовый векселя.

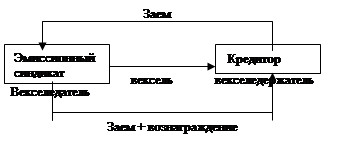

Примером банковского векселя являются долговые обязательства, выпускаемые эмиссионным синдикатом, в состав которого входят промышленный коммерческий «АвтоВАЗбанк», акционерный банк конверсии «Конверсбнак», Российский брокерский дом.

Цель выпуска – привлечь в банковский оборот свободные денежные средства.

Схема обращения банковского векселя представлена на рис. 3.2.Кредитор (юридические или физическое лицо) покупает вексель по дисконтной цене, т.е. меньшей номинала, а через определенное время погашает долговое обязательство по номинальной цене, имея доход, равный разнице номинала и цены приобретения.

Рис. 3.2. Схема обращения банковского векселя

Банковский вексель выпускается сериями, каждая из которых размещается в течение 2 недель по фиксированной цене продажи.

По истечении 14 дней начинается реализации другой серии векселей по новой цене. Срок займа по векселю 16 недель. Вексель, по которому наступил срок платежа, может быть предъявлен к оплате в течение года.

Банковский вексель может быть использован векселедержателем как средство платежа при расчетах с другими предприятиями, а также продан на вторичном рынке ценных бумаг другому инвестору. В обоих случаях на оборотной стороне векселя предусмотрена передаточная надпись.

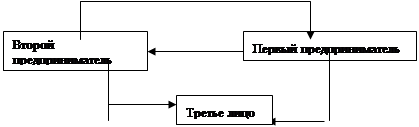

Дружественный вексель выписывается тогда, когда один предприниматель оказывает помощь другому предпринимателю, испытывающему финансовые затруднений.

Первый, векселедатель, выписывает вексель второму, первому векселедержателю, а он передает вексель третьему лицу в оплату своих обязательств.

По наступлении срока платежа векселедержатель погашает долговое обязательство у векселедателя, а первый векселедержатель рассчитывается с векселедателем по договоренности, когда финансовое положение стабилизируется. (рис. 3.3)

Деньги по договоренности

|

Первый вексель векселедатель

векселедержатель Деньги

Вексель в оплату обязательств

Второй векселедатель

Рис. 3.3. Схема обращения дружеского векселя

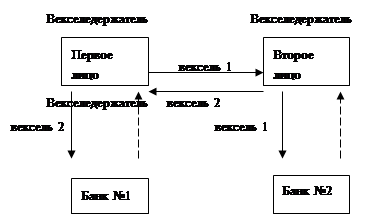

Бронзовый вексель - вексель, не имеющий реального обеспечения, выписанный на вымышленное лицо[7] . Бронзовый вексель (фиктивный) выдается в целях мошенничества. Он выставляется и акцептируется не существующими фирмами. Возможен и другой вариант: два лица выставляют векселя друг на друга, после чего учитывают долговые обязательства в разных банках, т.е. продают векселя банкам по цене, меньшей вексельной суммы. При наступлении срока погашения, чтобы оплатить старые векселя, оба лица вновь выставляют друг на друга новые векселя и учитывают их в других банках (рис 3.4.). Отметим, что в России запрещено использование дружеских и бронзовых векселей[8] .

Рис. 3.4. Схема обращения бронзового векселя

В основе товарного векселя лежит сделка по купле-продаже товара. Продавец поставляет покупателю товар, получает от последнего обязательство уплатить через определенное время стоимость товара и проценты за отсрочку платежа.

Общий итог оплаты единой вексельной суммой фиксируется в документе. Товарный вексель, таким образом, выступает как форма коммерческого кредита, предоставляемого друг другу предпринимателями, в отличие от банковского, выдаваемого банком.

С изобретением товарного векселя торговцы вышли из зависимости от банкиров. Первой в использовании товарного векселя была Франция, затем ее примеру последовали Голландия, Германия, Англия.

3.2. В зависимости от субъекта - простой вексель

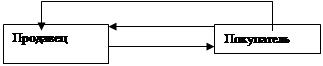

В зависимости от субъекта, производящего выплату вексельной суммы, различают простой и переводной векселя. Простой вексель , называемый еще «собственный вексель» или «соло-вексель», выписывается в одном экземпляре покупателем товара поставщику. Он представляет собой письменный документ, содержащий простое и ничем не обусловленное обязательство векселедателя (должника) уплатить определенную сумму денег в определенный срок и в определенном месте векселедержателю или по его приказу другому лицу (см. приложение №1 ). В простом векселе с самого начала участвуют два лица: 1) векселедатель, который сам обязуется уплатить по выданному векселю; 2) векселедержатель, которому принадлежит право на получение платежа по векселю. (рис. 3.5.)

Заем

Заем

Векселедержатель вексель векселедатель

товар

Рис. 3.5. Схема обращения простого векселя.

Первый векселедержатель может передать право на получение платежа по векселю второму векселедержателю по передаточной надписи. Такая необходимость возникает, если первый векселедержатель приобретает материалы или услуги у другого лица и расплачивается с ним векселем. Передаточная надпись называется индоссаментом и проставляется на оборотной стороне векселя. Если на оборотной стороне не осталось места из-за прежних надписей, то передаточная надпись делается на аллонже. Аллонж (прибавление, приложение) – листок бумаги, который приклеивается к векселю с целью дальнейшей индоссации долгового обязательства. На аллонже повторяются основные вексельные реквизиты: номер документа, вексельная сумма, срок платежа, место выдачи, векселедатель, место платежа, а также делается сама передаточная надпись: «платите (или платить) приказу», «вместо нас уплатите (уплатить)». Обязательна надпись передающего лица. Лицо, передающее вексель – индоссант; лицо, которое передает вексель, - индоссат. На рисунке 3.6. представлена схема индоссации простого векселя.

![]()

![]()

![]() Вексельная сумма

Вексельная сумма

![]()

![]()

|

|

|

векселедатель- первый векселедержатель - второй векселедержатель

плательщик по векселю индоссант индоссат - получатель по векселю

Рис. 3.6. Схема индоссации простого векселя.

Индоссамент может содержать указание лица, в пользу которого переводится документ (полный или именной индоссамент), быть на предъявителя или состоять из одной лишь подписи индоссанта (бланковый индоссамент). Лицо, владеющее документом по бланковому индоссаменту, имеет право заполнить бланк от своего имени или имени другого лица, индоссировать документ посредством полного или бланкового индоссамента, передать новому держателю простым вручением. Кроме передаточной функции, индоссамент на векселе и чеке выполняет также гарантийную функцию: каждый индоссант по векселю отвечает за акцепт и за платеж, индоссант по чеку - за платеж. Индоссант несет солидарную ответственность вместе с векселедателем (чекодателем), авалистом и плательщиком (хотя и может снять с себя эту ответственность посредством индоссамента с оговоркой без оборота).

Индоссамент на векселе должен быть простым и ничем не обусловленным, частичный индоссамент недействителен.

На векселе разрешается проставлять так называемый препоручительный индоссамент с оговоркой валюта на инкассо или как доверенному. Собственником документа при этом остается индоссант, а держатель выступает в роли его поверенного и может совершать любые действия, необходимые для получения платежа. На векселе допускается также проставление индоссамента с оговоркой валюта в залог, то есть вексель передается держателю не в собственность, а в залог.

Как видим, вексель может многократно передаваться из рук в руки с помощью индоссамента, при этом ответственность по нему для всех участвующих лиц является солидарной. Солидарная ответственность индоссантов первоначально вызывала опасения, поэтому допускалась только однократная передача векселя. Индоссамент с солидарной ответственностью был узаконен в 1671 г. во Франции, а затем подтвержден уставом 1807 г., действующим и поныне.

При неоплате векселя в установленный срок протест в неплатеже выставляется против векселедателя. (см. Приложение № 4)

Под вексельным протестом понимается официально удостоверенное требование платежа и его неполучение. Векселедержатель или его уполномоченное лицо для совершения протеста должны предъявить неоплаченный вексель в нотариальную контору по месту нахождения плательщика или, если это домицилированные векселя, т.е. векселя, подлежащие оплате у третьего лица, - по месту нахождения этого лица, а для совершения протеста векселей в неакцепте и недатировании акцепта - по месту нахождения плательщика.

Действующее законодательство предусматривает предъявление векселей в нотариальные конторы для совершения протеста в неплатеже на следующий день после истечения даты платежа по векселю, но не позже 12 часов следующего после этого срока дня.

Для совершения протеста в неакцепте вексель должен быть представлен в нотариальную контору в течение сроков, установленных Положением для предъявления к акцепту, а если вексель был предъявлен к акцепту в последний день срока - не позднее 12 часов следующего после этого срока дня.

Нотариальная контора в день принятия векселя к протесту предъявляет плательщику или третьему лицу (домицилированный вексель) требование о платеже или акцепте векселя. Если после этого последует платеж, нотариальная контора, не производя протеста, возвращает вексель плательщику или третьему лицу (домицилианту) с надписью по установленной форме на самом векселе о получении платежа и других причитающихся сумм. Если плательщик сделал отметку об акцепте на переводном векселе, вексель возвращается векселедержателю без протеста.

Если на требование произвести акцепт или платеж векселя плательщик (домицилиант) отвечает отказом, нотариусом составляется акт по установленной форме о протесте в неплатеже или неакцепте, одновременно он делает соответствующую запись в реестре, а также отметку о протесте в неплатеже или неакцепте на самом векселе. При невозможности установить место нахождения плательщика протест векселя совершается без предъявления требования о платеже или акцепте.

Если протест совершен своевременно, то наступают следующие последствия:

а) органы суда вправе выдавать судебные решения по искам, основанным на протестованных векселях;

б) наступает ответственность по простому векселю - надписателей, а в переводном - надписателей и трассанта (векселедатель).

Все эти лица, за исключением индоссантов, поместивших перед своей подписью слова и без оборота на меня, являются солидарно ответственными перед векселедержателями.

Последний вправе предъявить иск ко всем обязанным по векселю лицам (право регресса) или к одному из них, не считаясь с порядком подписей этих лиц на векселе. Оплативший вексель, в свою очередь, обращается с требованием к остальным и, получив требуемую сумму, передает уплатившему протестованный вексель;

в) векселедержатель, неся определенные издержки, вызванные совершением протеста векселя и неполучением платежа по нему, вправе требовать с обязанных лиц большую сумму, чем указано в векселе.

Чем позже произойдет выкуп протестованного векселя, тем больше сумма требования по нему. Каждое из обязанных по векселю лиц, выкупив протестованный вексель, может вычеркнуть в векселе как свою собственную, так и надписи следующих за ним надписателей, так как, оплатив вексель и получив его обратно, оно вновь становится кредитором векселедателя и всех тех лиц, от которых этот вексель дошел к нему по надписям.

Надписи же последующих за ним надписателей он вычеркивает потому, что позднейшие, следующие за ним, надписатели также перестают нести какую-либо ответственность по векселю.

Если он вычеркнет и какие-либо из верхних надписей, то тем самым уменьшил бы число ответственных перед собою лиц, т.к. зачеркнутые после протеста надписи должны считаться уничтоженными.

При выкупе на самом векселе делается расписка, где указывается, от кого, когда и в какой сумме получен платеж по векселю.

В случае истечения сроков, установленных для совершения протеста в неакцепте или неплатеже, векселедержатель теряет свои права против индоссантов, векселедателя и других обязанных лиц, за исключением акцептанта.

Векселедержатель, не получивший платежа по векселю, имеет право на взыскание судебным порядком причитающихся ему денег.

Причем это право ограничивается временными пределами, пропуск которых лишает векселедержателя возможности получить удовлетворение по векселю. Период времени, назначаемый по закону для осуществления судебного взыскания по векселю, носит название вексельной давности.

3.3. В зависимости от субъекта – переводной вексель

Переводной вексель (тратта) представляет собой письменный документ, содержащий безусловный приказ векселедателя плательщику уплатить определенную сумму денег в определенный срок и в определенном месте векселедержателю или по его приказу другому лицу (см. Приложение №3). Векселедатель обязует (трассирует) оплатить вексель некоторое лицо, а сам становится гарантом платежа.

Векселедатель называется трассантом , а плательщик – трассатом . Трассат должен иметь у трассата собственные материальные ценности на сумму, не меньшую означенной в векселе. Приказ векселедателя трассату произвести платеж означается словами «заплатите (заплатить)», «платите (платить)». В переводном векселе изначально участвуют не два, как в простом, а три лица:

1) векселедатель, переводящий платеж на трассата;

2) векселедержатель, имеющий право на получение платежа у трассата;

3) трассат, являющийся плательщиком по векселю.

Переводный вексель должен содержать:

1) наименование вексель, включенное в самый текст документа и выраженное на том языке, на котором этот документ составлен;

2) простое и ничем не обусловленное предложение уплатить определенную сумму;

3) наименование того, кто должен платить (плательщика);

4) указание срока платежа;

5) указание места, в котором должен быть совершен платеж;

6) наименование того, кому или приказу кого платеж должен быть совершен;

7) указание даты и места составления векселя;

8) подпись того, кто выдает вексель (векселедателя).

При совершении товарной сделки покупатель выставляет вексель в двух экземплярах: первый (прима)[9] отправляется трассату, второй (секунда) – продавцу товара.

Каждому экземпляру присваивается порядковый номер, и на каждом собственноручно ставятся надписи.

Второй экземпляр переводного векселя с помощью индоссамента, как и простой вексель, может передаваться от одного векселедателя другому.

Схема обращения переводного векселя представлена на рис. 3.7.

Векселедатель – трассант Векселедержатель – получатель по векселю

|

|

![]()

![]()

![]()

![]() Товар

Товар

Первый экземпляр векселя

|

![]() Вексельная сумма

Вексельная сумма

Трассат

Рис. 3.7 Схема обращения переводного векселя

Для уплаты трассатом по векселю необходимо, чтобы векселедержатель своевременно представил документы к акцепту. Акцепт на переводном векселе – письменное обязательство, которым трассат принимает документ к платежу. Проставляется на лицевой стороне векселя и выражается словами «акцептован», «принят», «заплачу» с обязательной подписью плательщика. Акцепт может быть произведен начиная со дня выдачи векселя и кончая моментом наступления срока платежа, при этом плательщику дается 24 часа на размышление. Акцептант не обязан принимать всю сумму к платежу, в таком случае вексель должен быть опротестован в непринятой сумме. Если трассат не акцептовал вексель или не заплатил по нему, то вексельную сумму платит трассат, а против трассата возникает протест в неплатеже. Отметим, что для простого векселя акцепт не требуется, поскольку, выписывая долговое обязательство, векселедатель принимает обязательство платежа на себя.

Отметим, что переводной вексель был исторически первым и получил широкое распространение во многих странах, однако в России применение переводного векселя было весьма ограниченно. Перевод платежа на другое лицо возможен, если у третьего лица трассант имеет в своем распоряжении материальные и другие ценности, равные вексельной сумме. За границей считается очевидным, что всякий коммерсант имеет фонды или кредит у другого лица, на которое можно трассировать вексель. В России наличность такого покрытия еще не означала возможность и обязательность платежа, как за рубежом, поэтому предпочтение отдавалось простому векселю, прямо устанавливающему личный долг. Простой вексель предполагает более быстрое взыскание платежа, поэтому заслужил большее доверие у русских торговцев.

И в переводном, и в простом векселе для повышения его надежности предусматривается вексельное поручительство за векселедателя или плательщика по векселю – аваль. Это обеспечение дается третьим лицом или даже одним из лиц, подписавших вексель. Аваль дается на переводном векселе или на добавочном листе; он может быть дан и на отдельном листе с указанием места его выдачи; он выражается словами считать за аваль или всякой иной равнозначной формулой; он подписывается тем, кто дает аваль.

Для аваля достаточно одной лишь подписи, поставленной авалистом на лицевой стороне переводного векселя, если только эта подпись не поставлена плательщиком или векселедателем.

В авале должно быть указано, за чей счет он дан. При отсутствии такого указания он считается данным за векселедателя.

Авалист отвечает так же, как и тот, за кого он дал аваль. Его обязательство действительно даже в том случае, если то обязательство, которое он гарантировал, окажется недействительным по какому бы то ни было основанию, иному, чем дефект формы.

Оплачивая переводный вексель, авалист приобретает права, вытекающие из переводного векселя, против того, за кого он дал гарантию, и против тех, которые в силу переводного векселя обязаны перед этим последним.

4. Операции банков и предприятий с векселями

4.1. Банковские операции с векселями

Вексельно-кредитные операции в банке, в какой бы форме они ни осуществлялись, начинаются с получения клиентом вексельного кредита. Кредиты в форме учета векселей и в форме специального ссудного счета под обеспечение векселей открываются раздельно. Вексельные кредиты делятся на постоянные и единовременные.

Существует две основные формы вексельного кредитования: предъявительский (в форме учета векселей) и векселедательский. В последнем случае возможны варианты:

1. Банк может кредитовать своих клиентов векселями с одновременным заключением кредитного договора. Векселедержатели расплачиваются ими со своими поставщиками. Затем вексель может пройти по цепочке от одного предприятия к другому, производя расчеты между ними, и на каком-то этапе будет предъявлен в банк для оплаты. Погашение векселя банком может быть осуществлено за счет средств, полученных в погашение договора кредита.

2. Предприятие, являющееся получателем векселедательского кредита, выставляет переводной вексель на банк, который акцептует его (банковский акцепт). При этом по договоренности банка с клиентом последний обязан до срока погашения векселя предоставить денежное покрытие.

В обоих случаях практикуется применение банком льготных процентных ставок, поскольку в нормальной ситуации он не использует собственных ресурсов.

В негосударственной сфере, наиболее характерно преобладание финансовых векселей над коммерческими. Это и понятно - порожденный инфляцией дефицит денежной массы определяет главное применение векселей - служить заменой денег. Отчасти поэтому векселя приобретают все более несвойственную им функцию ГКО. Специфическая практика обращения векселей в России показывает также, что получили распространение некие расчетные бумаги, имеющие форму векселей (а иногда и ее нарушающие), но по сути векселями не являющиеся. Условия их погашения таковы, что котировки этих бумаг (цены купли-продажи на вторичном рынке) не достигают номинала даже после наступления соответствующих сроков. Вызвано это, в частности, отсутствием у этих бумаг одного из важнейших вексельных свойств - безусловности обязательства. В отечественной практике почти не встречается корпоративных векселей, которые гасились бы живыми деньгами.

Например, векселя Энергетического союза погашаются электроэнергией, точнее принимаются в счет задолженностей перед определенным кругом энергетических предприятий по платежам за электроэнергию. Векселя Министерства путей сообщения гасятся так называемыми железнодорожными тарифами, т.е. правом перевозки грузов на определенную сумму по железной дороге. Иногда векселя выпускаются для расчетов внутри замкнутых цепочек. Выпадая из них, вексель может значительно потерять в цене, или, более того, быть отозванным векселедателем. Существуют векселя бензиновые, угольные, металлургические и др.

Значение банков в вексельном обращении велико, что обусловлено соблюдением ими законов. Опишем несколько активно используемых операций. Так платеж по векселю может быть полностью или частично обеспечен посредством аваля, выдаваемого банком, для которого он представляет один из видов выдаваемого кредита. Авальный кредит (или банковский аваль) представляет собой ответственность банка по вексельному обязательству клиента. При этом реальная выплата денег банком происходит лишь в том случае, если получатель такого кредита не в состоянии рассчитаться по своему долгу. В противном же случае сделка ограничивается согласием банка авалировать вексель со взиманием комиссионных платежей, размер которых зависит от срока действия аваля, условий его предоставления, платежеспособности клиента.

Наряду с операцией по инкассированию векселей, когда банки берут на себя ответственность по предъявлению векселей в срок плательщику и получению причитающихся по ним платежей в пользу их держателей, существует еще и операция домицилирования векселей, когда плательщиком по ним являются сами банки. Это операции по оплате банками по поручению и за счет векселедателей (трассатов) векселей. В этом случае векселедатели заключают с банком договор, в котором банк назначается плательщиком по векселям, и обязуется своевременно их оплачивать, а векселедатель обязуется своевременно предоставить банку денежные суммы, необходимые для оплаты его векселей. Внешним признаком домицилированного векселя служат слова уплата в ... банке, помещенные в тексте векселя.

Также банкам принадлежит важная роль в реализации третьей возможности векселедержателя использовать вексель. Ее суть заключается в покупке векселя коммерческим банком (учетный кредит); при этом банк заплатит бывшему владельцу векселя не всю сумму, указанную в нем, а за вычетом так называемой учетной ставки (дисконта), т.е. процентов, по которым банк учитывает (покупает) вексель. Кроме продажи векселя коммерческому банку, векселедержатель может продать его и другим желающим по цене несколько ниже суммы, по которой вексель должен быть погашен. Еще одной возможностью досрочного использования векселя является получение в банке кредита под залог банковского векселя.

Финансовые (банковские) векселя. Основанием большинства вексельных сделок в условиях российской экономики являются коммерческие товарные векселя, которые и были рассмотрены нами выше. Кроме товарных, существуют и финансовые векселя, когда одна сторона выдает другой определенную сумму денег, получая взамен долговое обязательство должника – вексель. Наличие финансовых векселей возможно по причине отсутствия в их тексте упоминания об основании их выставления. Но одновременно это приводит и к появлению фиктивных векселей, не связанных с реальным перемещением ни товаров, ни денежных средств; среди финансовых векселей выделяют дружеские, встречные и бронзовые, которые, как мы уже отмечали, к использованию в России запрещены, но в узких кругах используются.

Настоящим финансовым векселем сейчас можно назвать только банковский, получившим значительное распространение в последние годы как среди граждан (рассматривающих их в качестве одного из способов более или менее надежного вложения своих сбережений), так и среди предприятий (для которых в условиях длительного прохождения платежей через банковскую систему на первый план выходит возможность осуществления расчетов векселем). Для их приобретения необходимо внести вексельную сумму на счет (в кассу) банка, после чего последний выписывает вексель. При этом датой его составления является дата поступления денежных средств в банк.

Различают дисконтные и процентные банковские векселя. Дисконтные векселя погашаются по номиналу, а продаются со скидкой (дисконтом), размер которой и составляет доход векселедержателя. Процентные векселя продаются по номиналу, а погашаются по цене, включающей в себя сумму, набежавшую в соответствии с процентной ставкой, указанной в векселе. В последнее время наблюдается тенденция увеличения роли процентных векселей, как более выгодных и для векселедателей, и для векселеполучателей. Объясняется это, во-первых, тем, что сумма, взимаемая Центробанком с выпускающего вексель, рассчитывается к номиналу; вторая причина - странность закона о налогообложении, в результате которой доходы, получаемые в форме дивидендов и процентов облагаются налогом по ставке 15%, а доходы в форме разницы между ценой покупки и ценой продажи (погашения) долговых обязательств включаются в полной сумме в состав вне реализационных доходов и облагаются соответственным налогом - 35%.

4.2. Операции предприятий с векселями

Среди участников рыночных отношений широко распространены ряд схем работы с векселями:

1. Выпуск предприятиями векселей для оформления товарных кредитов.

Предприятие эмитирует вексель и расплачивается им за полученные товары (услуги). В дальнейшем оно может принять вексель от этого же или другого держателя в счет долгов индоссанта перед эмитентом. В частности эту вексельную схему широко практикуют различные энергетические компании, выдавая вексель своим поставщикам и принимая его в счет задолженности за электроэнергию.

2. Приобретение предприятием высоконадежных векселей под получение кредита. Предприятие приобретает вексель высоконадежного эмитента (обычно банка) и под вексельный залог получает в банке кредит. Отрабатывая кредит, предприятие обычно, возвращает себе вексель, т.к. его реальная стоимость выше стоимости кредитных денег.

3. Получение предприятием вексельного кредита. Банк открывает предприятию ссудный счет на который перечисляет сумму кредита, но денежные средства поступают с него не на расчетный счет кредитополучателя, а на покупку векселя. Покупка векселя обычно происходит по номиналу или с небольшим дисконтом. С момента открытия ссудного счета на него начисляются банковские проценты. При погашении кредита предприятие оплачивает проценты по кредиту. Вексель соответственно оплачивается банком по указанному сроку предъявления.

4. Спекуляция. Предприятие покупает вексель по одной цене, проставляет /не проставляет индоссамент, продает по цене выше цены покупки.

5. Вексель – как залог по сделке. В банковской практике широко распространены такие операции, как кредитование под залог векселей. Гражданский кодекс допускает залог имущественных прав, удостоверенных ценной бумагой[10] . Возможность использования залогового индоссамента в сфере вексельного обращения предусмотрена в ст. 19 Положения о векселях, где говорится о всякой оговорке, имеющей в виду залог. Залоговый индоссамент сам по себе не является ни договором залога векселя, ни его формой. Помимо индоссамента требуется и сам договор о залоге векселя. Также для оформления залога векселя является вполне допустимым указание реквизитов векселя в основном обязательстве, обеспеченном залогом.

Возникает вопрос о том, как правильно оформить этот залог. Положение о переводном и простом векселе 1937 г. (п. 19) предусматривает возможность совершения на векселе залогового индоссамента, содержащего оговорку валюта в обеспечение или валюта в залог. Держатель векселя с таким индоссаментом может осуществлять все права, вытекающие из векселя, но поставленный им индоссамент имеет силу лишь препоручительного индоссамента. Иными словами, можно сказать, что поставленный на векселе залоговый индоссамент прекращает оборот векселя, так как последний не может передаваться в обычном порядке.

Если же оформить залог векселя отдельным договором и не проставлять залогового индоссамента, то это тоже не выход. Ведь основное правило вексельного права звучит следующим образом: Чего нет в векселе, того не существует. Если на векселе не будет проставлена соответствующая отметка о залоге, то, во-первых, последующие векселедержатели не будут знать, что вексель обременен залогом, а во-вторых, лицо, получившее вексель в залог без совершения залогового индоссамента не вправе предъявлять требование о платеже в общем порядке (п. 8 письма ВАС РФ от 25 июля 1997 г. №. 18). Банк России рекомендует коммерческим банкам оформлять залог векселей путем проставления бланкового индоссамента, то есть без указания лица, в пользу которого он сделан. Но и в этом случае возможна неприятная ситуация. Дело в том, что должник будет нести перед банком как бы двойную обязанность - по возврату кредита и по оплате векселя. Если в векселе не будет оговорки валюта в залог, то в момент наступления срока платежа по векселю недобросовестный банк совершенно беспрепятственно может потребовать и возврата кредита, и платежа по векселю.

Радикальный выход из создавшейся противоречивой ситуации нашли специалисты одного из московских коммерческих банков. В договор залога векселей включается пункт следующего содержания: в случае невыполнения заемщиком своих обязательств по кредитному договору залогодержателю в бесспорном порядке переходит право собственности на заложенные векселя, и в тот же рабочий день банк внутренним распоряжением производит взаимное погашение векселей и задолженности по кредитному договору[11] .

6. Вексель – как вложение. Выпуск собственных векселей - один из видов привлечения заемных средств банками. В соответствии с действующим законодательством проценты на вексельную сумму могут начисляться только в том случае, если вексель выписан без указания срока действия, т.е. подлежит оплате по предъявлении (процентный вексель). По векселям, выписанным на определенную дату, проценты на выписанную сумму не начисляются. В этом случае вексель выписывается на большую сумму, чем покупатель платит за него (дисконтный вексель)[12] .

Предприятие покупает вексель с дисконтом, дожидается момента его погашения и предъявляет к оплате, получая разницу между ценой покупки и номиналом. Такая схема в основном, не практикуется из-за недостаточности свободных денежных средств, нестабильности финансового рынка страны и т.д.

Заключение

Обобщая вышесказанное, подведем итоги.

Вексель – ценная бумага, подтверждающая факт представления займа или покупки товаров в кредит под определенные проценты.

Вексель – ценная бумага на предъявителя. Право на получение вексельной суммы может быть реализовано только тем, кто обладает векселем. Это право подлежит с помощью индоссамента. Однако лицо, не упомянутое в векселе, например нашедший вексель, не может предъявить вексель к оплате.

Вексель – платежное средство за поставленные товары и услуги, при этом оплата не связывается с каким-либо условием. Не имеет значения, какой вид товарной поставки лежит в основе вексельной сделки, на векселе не делается никаких пометок, связывающих его оплату с выполнением договорных обязательств о поставках товара в полном объеме.

Вексель – краткосрочное долговое обязательство: оплата должна следовать за поставкой товаров и услуг. Срок обращения векселя, как правило, составляет несколько недель или месяцев, но не более года.

Вексель – документ, составленный в строго обусловленной законом форме. Невыполнение предписаний может привести к тому, что в случае неплатежа по векселю суд не пример протест в неплатеже.

Вексель – безусловное долговое обязательство, при неплатеже вексельная сумма взыскивается через суд.

Существует два вида векселя: простой и переводной. В первом (дополнительное наименование соло) участвуют две стороны: векселедатель и векселедержатель. В роли должника выступает векселедатель, принимающий на себя обязательство уплатить указанную в векселе сумму денег другой стороне - векселедержателю. Переводной вексель (тратта) предусматривает наличие третьего лица, являющегося плательщиком. Векселедатель в данном случае предлагает плательщику (трассату) уплатить указанную в векселе сумму векселедержателю (ремитенту). Векселедатель как бы переводит свое обязательство на третье лицо.

Платеж по векселю может быть обеспечен посредством поручительства (аваль).

Как простой, так и переводной вексель можно передавать из рук в руки посредством индоссамента (от итальянского in dosso - на спине, на обороте). Индоссамент представляет собой передаточную надпись на обороте ценной бумаги, осуществляемую индоссантом на индоссата, то есть на лицо, которому переходят права, на бумаге.

Принятие плательщиком на себя обязательства по переводному векселю называется акцептом векселя. Акцепт переводного векселя означает, что плательщик признает себя должником по вексельному обязательству вашего векселедателя. Отказ плательщика акцептовать вексель служит основанием для протеста векселя. Существует несколько сфер обращения векселей.

Список использованных источников

1. Часть первая Гражданского кодекса Российской Федерации от 30 ноября 1994 г. № 51-ФЗ // Собрание законодательства РФ. 1994. № 32. Ст. 3301.

2. Часть вторая Гражданского кодекса РФ от 26.01.1996 г. № 14-ФЗ // Собрание законодательства РФ. 1996. № 5. Ст. 410.

3. Письмо ЦБ РФ от 09.09.1991 N 14-3/30 О банковских операциях с векселями // Вестник ВАС РФ, N 5, 1993.

4. Постановление Президиума Верховного Совета №1451-1 от 24 июня 1991 г. «О применении векселя в хозяйственном обороте РСФСР».

5. Федеральный закон от 21 февраля 1997 г. № 43-ФЗ «О простом и переводном векселе» //Собрание законодательства РФ. 1996. № 5. Ст. 410.

6. Положение о переводном и простом векселе, Постановление ЦИК и СНК СССР от 07.08.37 №104/1341 (Женевская конвенция от 07.06.1930г.),

7. Ефремова В.Н., Мизиковский Е.А.. Учет и анализ финансовых активов - акций, облигации, векселей. /учебное пособие- М.: Финансы и статистика, 1995

8. Едронова В.Н., Регулирование и учёт операций с векселями. -М: Финансы и статистика, 1996г.

9. Рынок ценных бумаг: Учебник, под ред. Галанова В.А., Басова А.И. -М:Финансы и статистика, 1996г.

10. Фельдман А.А. Вексельное обращение. Российская и международная практика. -М: ИНФРА-М, 1995г.

11. Беляева О.Проблемы векселя - проблемы финансового рынка. //Бизнес-адвокат. №. 12, 2000

12. Беляева О.Жизнь и приключения векселя в хозяйственном обороте. // Бизнес-адвокат. №. 4, 2001

13. Новоселова Л., Лободюк Н. Время платить по векселям.//Бизнес-адвокат. №23, 2004.

14. Операции с векселями. //Бизнес-адвокат. №2. 2003.

15. Нецветаев А., Чернов А., Круче векселя бумаги нет. //Бизнес-адвокат. №. 8, 2004.

Приложение № 1

ПРОСТОЙ ВЕКСЕЛЬ

Образец векселя сроком на определенный день с указанием

года, месяца и числа и именной передаточной надписью

| г. Москва, 4 марта 1991 г. | г. Москва | 04.04.91 |

| (место и дата составления) | место платежа | срок платежа |

Мы (я) безусловно обязуемся оплатить по этому простому

векселю Четвертого апреля 1991 года

(число, месяц, год платежа)

сумму в рублях 100000 Сто тысяч рублей

(сумма цифрами) (сумма прописью)

Ховринской спиртобазы, г. Москва

(указание лица, которому или приказу которого должен быть

совершен платеж)

Подлежит уплате в Советском П/О Мосбытхим, г. Москва,

отделении Мосбизнесбанка Востряковская ул., 5

(наименование места платежа) (Подпись, наименование и

полный адрес векселедателя) (на обороте)

Гербовый сбор 100 руб.

Для векселей на сумму 100000 руб.

4 марта 1991 г.

Платите приказу Тушинского филиала Московского

индустриального банка

Ховринская спиртобаза, г. Москва

Подпись

Приложение № 2

ПРОСТОЙ ВЕКСЕЛЬ

Для аваля

(вексельное поручительство)

За кого выдан: ___________________________________________________

Подпись авалиста _________________________________________________

Дата: ___________________________________________________________

г. Волжск, 7 января 1991 г. Вексель на 40000 рублей

(дата, место составления векселя) (сумма цифрой)

Предприятие (гражданин) Комбинат Пищевик, г. Волжск,

ул. Строителей, 3

(полное наименование и адрес векселедателя)

обязуется уплатить по этому векселю денежную сумму в размере:

Сорок тысяч рублей 00 копеек

(сумма прописью)

непосредственно предприятию (гражданину) Агропромышленному

комбинату Поволжье, пгт. Быково

(полное наименование и адрес получателя)

или по его приказу любому другому предприятию (гражданину).

Этот вексель подлежит оплате в следующий срок: Первого апреля1991 г.

(по предъявлении, во столько-то времени от предъявления или

составления, в определенный день)

Местом платежа является: Филиал коммерческого сельхозбанка, г. Волжск

(город, село и т.п.)

Наименование должности лица, Печать Подпись

подписывающего вексель предприятия векселедателя

от имени предприятия

(на обороте)

Гербовый сбор 40 руб.

Для векселей на сумму 40000 руб.

7 января 1991 г.

Без оборота

Агропромышленный комбинат Поволжье

Подпись

Приложение № 3.

ПЕРЕВОДНОЙ ВЕКСЕЛЬ (ТРАТТА)

| Для аваля | Для акцепта |

| (вексельное поручительство) | (принятие к платежу) |

| За кого выдан: _______________ | Принял в сумме: ________________ |

| Подпись авалиста _____________ | Подпись акцептанта _____________ |

| Дата: ________________________ | Дата: __________________________ |

4 марта 1991 г., г. Подольск Вексель на 100000 рублей

(дата, место составления векселя) (сумма цифрой)

Прошу предприятие (гражданина) Акционерное общество

Автотранспорт, г. Москва, Проспект Мира, 32

(полное наименование и адрес плательщика)

уплатить по этому векселю денежную сумму в размере

Сто тысяч рублей 00 копеек

(сумма прописью)

непосредственно предприятию (гражданину)

Торговому дому Русь, г. Москва

(полное наименование и адрес получателя)

или его приказу любому другому предприятию (гражданину).

Этот вексель подлежит оплате в следующий срок:

Через три месяца от сегодняшнего дня (числа)

(по предъявлении, во столько-то времени от предъявления или

составления, в определенный день)

Местом платежа является: Коммерческий банк Развитие, г. Москва

(город, село и т.п.)

Наименование и адрес

векселедателя: ПО Бытмаш,

г. Подольск, ул. Котлякова, 12

Наименование должности лица,

подписывающего вексель Печать Подпись

от имени предприятия предприятия векселедателя

(на обороте)

Гербовый сбор 100 руб.

для векселей

на сумму 100 тыс. рублей

4 марта 1991 г.

Приложение № 4

Форма N 59

АКТ

О ПРОТЕСТЕ ВЕКСЕЛЯ В НЕПЛАТЕЖЕ

Я, (фамилия, инициалы), государственный нотариус (наименование государственной нотариальной конторы), по просьбе (наименование держателя векселя) законного держателя переводного (простого) векселя N _______, выданного (наименование векселедателя) __ ____________ 19__ года в (место выдачи) сроком платежа (указывается срок платежа) на сумму (сумма, на которую выдан вексель), акцептованного (наименование акцептанта), представившего указанный вексель __ __________ 19__ года мне для совершения протеста в неплатеже, предъявил (наименование акцептанта, векселедержателя, домицилианта) акцептанту (векселедателю, домицилианту) требование о платеже __ _______ 19__ года и не получил платежа.

При этом заявлены следующие мотивы отказа (указываются заявленные мотивы отказа).

В связи с изложенным, руководствуясь статьей 44 Положения о переводном и простом векселе от 7 августа 1937 года, протестую вышеуказанный вексель в неплатеже против акцептанта (векселедателя).

Город _________________ __ ___________ 19__ года

Зарегистрировано в реестре за N ________

Взыскано государственной пошлины.

Государственный нотариус (подпись)

Печать

[1] Письмо ЦБ РФ от 09.09.1991 N 14-3/30 О банковских операциях с векселями // Вестник ВАС РФ, N 5, 1993.

[2] Время платить по векселям./ Л. Новоселова, Н. Лободюк //Бизнес-адвокат. № 23, 2004.

[3] Рынок ценных бумаг: Учебник, под ред. Галанова В.А., Басова А.И. -М:Финансы и статистика, 1996г.

[4] Операции с векселями//Бизнес-адвокат. № 3, 1999.

[5] Нецветаев А., Чернов А. Круче векселя бумаги нет// Бизнес-адвокат N 8, 1999.

[6] Ефремова В.Н., Мизиковский Е.А.. Учет и анализ финансовых активов - акций, облигации, векселей. /учебное пособие- М.: Финансы и статистика, 1995 С.168 -171

[7] Термины, используемые в вексельном обращении, регламентированы ПОСТАНОВЛЕНИЕМ от 7 августа 1937 г. N 104/1341

[8] Ефремова В.Н., Мизиковский Е.А.. Учет и анализ финансовых активов - акций, облигации, векселей. /учебное пособие- М.: Финансы и статистика, 1995 С. 168 -171

[9] Прима - вексель (первый вексель) - это обозначение на тратте (переводном векселе) ставится в тех случаях, когда вексель составляется по требованию первоприобретателя в нескольких экземплярах одинакового содержания, именуемых образцами. Причем все вексельные образцы составляют единый вексель и вместе с тем в каждом из них воплощается полностью вексельное обязательство.

[10] ГК РФ п. 4 ст. 338

[11] О. Беляева, Проблемы векселя - проблемы финансового рынка//Бизнес-адвокат № 12, 2000.

[12] Операции с векселями.//Бизнес-адвокат № 3, 1999.