Процесс формирования и регулирования государственного долга в России

СОДЕРЖАНИЕ: Расходы бюджета, связанные с международной деятельностью РФ. Структура и динамика внешнего долга и расходы на его обслуживание. Особенности займов как наиболее быстро развивающегося способа заимствований. Внутренний долг и расходы на его обслуживание.Содержание

Введение

1.Расходы бюджета, связанные с международной деятельностью РФ

2.Структура и динамика внешнего долга РФ и расходы на его обслуживание

3.Внутренний долг и расходы на его обслуживание

4.Методы управления государственным долгом

Заключение

Список использованной литературы

Введение

Для финансирования бюджетного дефицита государство прибегает к внешним и внутренним заимствованиям, в результате чего и формируется государственный долг. Увеличение долга происходит в результате капитализации процентов по ранее полученным кредитам. Кроме того, он увеличивается вследствие обязательств, принятых государством к исполнению, но по различным причинам не профинансированных в срок.

В настоящих условиях государственный долг находится в центре экономических проблем страны, что требует самого пристального внимания к этой экономической категории и проблемам, с ней связанным. В общей постановке в проблеме государственного долга ложно выделить следующие основные аспекты: структура и динамика государственного долга; механизм управления, обслуживания и реструктуризации долга; влияние государственного долга на развитие экономики страны.

Очевидно, что государство может и должно брать в долг на нормальных, естественных и разумных основах и условиях. Нормальный долг является реальным свидетельством доверия к государству со стороны кредиторов — как физических, так и юридических лиц.

Практически в эффективной, нормально развивающейся, стабильной экономике государственный долг не является ключевой проблемой развития и жизнедеятельности общества. Как правило, государственный долг возрастает на этапах активного экономического роста, так как развивающаяся экономика, модернизируемое производство требуют определенных вложений, в том числе государственных.

Однако госдолг растет и в стагнирующей экономике, в которой спад производства в течение длительного времени предопределяет все динамические процессы развития макроэкономики. В этом случае основным источником покрытия затрат государства являются монетарные каналы финансирования государственного долга.

Актуальность данной проблемы на сегодняшний день выражается тем, что в современных условиях Россия и ее субъекты активно пользуются средствами привлеченных займов для решения текущих проблем. Это особенно актуально и в условиях текущего финансового кризиса.

Проблеме государственного долга посвящены работы экономистов классиков, среди которых можно выделить Д.Рикардо, Ж.-Б.Сей, Дж.С.Милль, У. Петти, Я.Ф.Мелон, А.Хамильтон и др. Среди отечественных исследователей можно выделить работы таких авторов как Вавилов Ю.Я., Кузнецов А.М., Романовский М.В., Врублевская О.В. и другие.

Поэтому, целью нашей работы является изучение процесса формирования и регулирования государственного долга в России.

Для достижения поставленной цели необходимо решить следующие задачи:

дать определение понятиям «государственный долг», «государственный займ»;

определить особенности внутренних и внешних займов как наиболее быстро развивающегося способа заимствований;

определить принципы управления государственным долгом;

проанализировать современную ситуацию на рынке внешних и внутренних заимствований.

1. Расходы бюджета, связанные с международной деятельностью РФ

В соответствии с действующим законодательством в Российской Федерации исключительно из федерального бюджета финансируются следующий вид расходов – это осуществление международной деятельности в общефедеральных интересах (финансовое обеспечение реализации межгосударственных соглашений и соглашений с международными финансовыми организациями, международного культурного, научного и информационного сотрудничества федеральных органов исполнительной власти, взносы Российской Федерации в международные организации, другие расходы в области международного сотрудничества, определяемые при утверждении федерального закона о федеральном бюджете на очередной финансовый год)[1] .

Работа направления по контролю за внешнеэкономической и международной деятельностью осуществлялась в соответствии с планом работы и решениями Коллегии Счетной палаты.

В целом в 2008 году был осуществлен контроль за 33,7 % от общей величины доходов и 4,6 % расходов, которые установлены Федеральным законом «О федеральным бюджете на 2008 год» (с учетом Федерального закона О внесении изменений и дополнений в Федеральный закон «О федеральном бюджете на 2008 год в связи с получением дополнительных доходов»). Удельный вес расходов, установленных федеральным бюджетом без вычетов сумм погашения государственных кредитов, предоставленных Российской Федерацией правительствам иностранных государств, и возврата предприятиями и организациями иностранных кредитных ресурсов, предоставляемых Российской Федерации, которые по принятой методике учитываются со знаком минус, составляет 13,1 % от общей величины расходов[2] .

По итогам 2008 года поступления в федеральный бюджет по налоговым доходам от внешнеэкономической деятельности, контролируемым ГТК России (налогу на добавленную стоимость на импортируемую продукцию, акцизам, таможенным пошлинам, включая авансовые платежи и залоги), составили 340490,9 млн. рублей, или 119,2 % от годового бюджетного назначения.

Фактором, обусловившим перевыполнение федерального бюджета по доходам от установленного задания, является продолжившийся рост экономики, сориентированной на экспорт. На увеличение налоговых доходов повлиял рост на международном рынке цен на газ, нефть и нефтепродукты, которые в отчетном году были выше, чем заложенные в расчетах при формировании федерального бюджета на 2008 год.

Годовое бюджетное назначение по сбору ввозных таможенных пошлин было уменьшено до 62497,7 млн. рублей (ранее установлено 87488,0 млн. рублей). Изменения показателя по доходам от ввозных таможенных пошлин были внесены из-за неоправданного завышения прогнозных показателей объема импорта из стран дальнего зарубежья.

В связи с ростом мировых цен на энергоносители неоднократно в течение отчетного года увеличивались ставки экспортных пошлин на нефть сырую и другие товары группы ТН ВЭД 27 (товарная номенклатура ВЭД 27) (постановления Правительства Российской Федерации от 2 марта 2000 г. № 185, от 30 сентября 2000 г. № 732). Поступления вывозных таможенных пошлин по сравнению с 2007 годом возросли в 1,5 раза.

Наибольший удельный вес в составе неналоговых доходов прогнозировался по доходам от внешнеэкономической деятельности (34,4 млрд. рублей). Это величина составляла 53,9 % от всех неналоговых доходов, предусмотренных федеральным бюджетом.

Основными составляющими этих неналоговых доходов являются таможенные сборы, а также доходы по кредитным операциям. Фактические поступления по подгруппе Доходы от внешнеэкономической деятельности в отчетном году составили 31070,5 млн. рублей, или 90,4 % от утвержденного годового задания.

Поступления в федеральный бюджет от реализации государственных запасов драгоценных металлов и драгоценных камней на внешнем рынке в отчетном году возросли по сравнению с 2007 годом в 3,4 раза и составили 45731,1 млн. рублей. Данные поступления учитываются в источниках внутреннего финансирования дефицитов бюджетов Российской Федерации.

Расходы по разделу Международная деятельность в 2008 году составили сумму 19513,2 млн. рублей, и их выполнение от годового бюджетного назначения обеспечено на 34,8 процентов. По подразделу Международное сотрудничество выполнение обеспечено на 22,8 % и составило сумму 12259,3 млн. рублей. Даже с учетом проведенного уменьшения расходов выполнение назначений не обеспечено, и они составили 49,4 % и 41,7 % соответственно[3] .

Полученный низкий процент связан с ограничением в отчетном году иностранных кредитных ресурсов, предоставленных предприятиям, с одновременным ростом погашения предприятиями и организациями задолженности перед федеральным бюджетом за ранее предоставленные и использованные кредитные ресурсы (возврат кредитов отражается в отчете Минфина России в подразделе Международное сотрудничество со знаком минус).

2. Структура и динамика внешнего долга РФ и расходы на его обслуживание

Основные направления долговой политики на 2010 - 2012 годы в виде самостоятельного документа Минфином России не разрабатывались, поскольку это не предусмотрено постановлением Правительства Российской Федерации от 29 декабря 2007 г. № 1010 «О порядке составления проекта федерального бюджета и проектов бюджетов государственных внебюджетных фондов Российской Федерации на очередной финансовый год и плановый период». Ранее необходимость разработки и рассмотрения долговой политики на среднесрочную перспективу (наряду с основными направлениями налоговой, таможенно-тарифной и бюджетной политики) предусматривалась постановлением Правительства Российской Федерации от 6 марта 2005 г. №118 «Об утверждении Положения о разработке перспективного финансового плана Российской Федерации и проекта федерального закона о федеральном бюджете на очередной финансовый год» (с изменениями).

Основные направления долговой политики на 2010 - 2012 годы представлены в составе Основных направлений бюджетной и налоговой политики на 2010 год и плановый период 2011 и 2012 годов (далее - основные направления бюджетной политики), согласно которому политика в области государственного долга Российской Федерации на 2010 — 2012 годы будет направлена:

на обеспечение сбалансированности федерального бюджета при сохранении достигнутой в последние годы высокой степени долговой устойчивости;

на развитие национального рынка государственных ценных бумаг;

на активное использование инструмента выдачи государственных гарантий Российской Федерации.

С 1992 г. Россия начала активно привлекать западные кредиты, увеличивая свой внешний долг, что активно поддерживалось за рубежом. Взамен финансовой поддержки от России требовалось держать курс на проведение реформ, направленных на минимизацию государственного вмешательства в экономику.

В настоящее время проблема внешней задолженности в России не стоит так остро, как даже пять лет назад. В последние годы доля государственного внешнего долга в общем объеме государственного долга Российской Федерации неуклонно сокращалась. Это происходило вследствие осуществления в 2003 — 2005 гг. мер по замещению внешних заимствований внутренними, и его досрочного погашения в 2005 — 2007 гг. за счет средств Стабилизационного фонда РФ (см.таблица 1).

Таблица 1

Государственный внешний долг РФ[4]

| Долг | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 |

| Государственный внешний долг Российской Федерации, млрд.долл. | 123,5 | 149,3 | 148,4 | 139,3 | 129,3 | 122,1 | 119,8 | 114,1 | 76,5 | 52,0 | 46,7 |

К началу 2008 г. внешний государственный долг был снижен до 46,7 млрд. долл. Сегодня эта величина и того меньше.

Объем государственного внешнего долга в 2010 году по сравнению с 2009 годом в рублевом эквиваленте увеличится в 1,6 раза, к концу 2012 года - в 2,8 раза, в долларовом эквиваленте - в 1,5 раза и 2,4 раза соответственно.

Верхний предел государственного внешнего долга Российской Федерации (далее - внешнего долга) по состоянию на 1 января 2011 года установлен законопроектом в размере 63,3 млрд. долларов США, или 45,2 млрд. евро (на 1 января 2010 года - 42,8 млрд. долларов США, или 31,2 млрд. евро), на 1 января 2012 года - 83,4 млрд. долларов США, или 59,6 млрд. евро, на 1 января 2013 года - 104,3 млрд. долларов США, или 74,5 млрд. евро. Таким образом, внешний долг по состоянию на 1 января 2013 года увеличится по сравнению с 2009 годом на 61,5 млрд. долларов США, или на 43,3 млрд. евро, или в 2,4 раза.

Увеличение величины внешнего долга в плановом периоде обусловлено заимствованиями на внешних финансовых рынках путем размещения государственных ценных бумаг (еврооблигационных займов), а также увеличением объемов предоставляемых гарантий в иностранной валюте.

Абсолютный размер внешнего долга в рублевом эквиваленте, установленный на 1 января 2010 года в сумме 1 408,1 млрд. рублей, увеличится на начало 2011 года на 789,3 млрд. рублей, или на 56,1 %, и составит 2 197,4 млрд. рублей; за 2011 - 2012 годы - на 1 733,7 млрд. рублей, или на 78,9 %, и составит к началу 2013 года 3 931,1 млрд. рублей, что в 2,8 раза превысит показатель, определенный на 1 января 2010 года.

Динамика объема и структуры внешнего долга представлена в следующей таблице 2.

Таблица 2

Структура и динамика внешнего долга на период 2010-2013 гг.

| На 1 января 2008 года | На 1 января 2009 года | На 1 января 2010 года | На 1 января 2011 года | На 1 января 2012 года | На 1 января 2013 года | |||||||

| факт | факт | Закон № 204-ФЗ(с изменениями) | проект | проект | проект | |||||||

| млрд. долларов США | структура, | млрд. долларов США | структура, | млрд. долларов США | структура, | млрд. долларов США | структура, | млрд. долларов США | структура, | млрд. долларов США | структура, | |

| Государственный внешний долг, всего | 44,9 | 100 | 40,6 | 100 | 42,8 | 100 | 63,3 | 100 | 83,4 | 100 | 104,3 | 100 |

| в том числе: | ||||||||||||

| кредиты иностранных государств, кредиты МФО, иных субъектов международного права, иностранных юридических лиц в иностранной валюте | 11,1 | 24,8 | 10,4 | 25,6 | 9,2 | 21,5 | 7,3 | 11,5 | 6,5 | 7,8 | 5,7 | 5,5 |

| государственные ценные бумаги Российской Федерации, номинированные в иностранной валюте | 33,1 | 73,7 | 29,6 | 72,8 | 28 | 65,4 | 44,5 | 70,3 | 62,2 | 74,6 | 80,9 | 77,6 |

| гарантии Российской Федерации в иностранной валюте | 0,7 | 1,5 | 0,6 | 1,6 | 5,6 | 13,1 | 11,5 | 18,2 | 14,7 | 17,6 | 17,7 | 17 |

Анализ показывает, что в 2010-2012 годах увеличится доля задолженности по государственным ценным бумагам, номинированным в иностранной валюте, в связи с увеличением заимствований на международных финансовых рынках, а также доля задолженности по гарантиям Российской Федерации в иностранной валюте в связи с предоставлением указанных гарантий для поддержки экспорта российской промышленной продукции. Доля задолженности по кредитам правительств иностранных государств и МФО снизится в связи с завершением погашения задолженности по ранее привлеченным кредитам. При этом привлечение новых кредитов не планируется.

Законопроектом предусматривается рост расходов на обслуживание внешнего долга, которые в 2010 году составят 110,0 млрд. рублей, или 3,2 млрд. долларов США, что на 8,7 млрд. рублей (0,2 млрд. долларов США) больше по сравнению с 2009 годом. По расчетам Счетной палаты, указанные расходы увеличатся и составят в 2011 году 159,0 млрд. рублей (4,6 млрд. долларов США), что на 49,0 млрд. рублей, или на 44,5 %, больше по сравнению с предыдущим годом, и в 2012 году - 209,0 млрд. рублей (5,7 млрд. долларов США), или больше соответственно на 50,0 млрд. рублей, или на 31,4 %.

Рост расходов в 2012 году по сравнению с 2009 годом составит 107,7 млрд. рублей (в 2,6 раза).

Рост расходов на обслуживание внешнего долга в 2010-2012 годах обусловлен прежде всего увеличением объемов заимствований (выпуск и размещение еврооблигационных займов Российской Федерации на международных финансовых рынках), ослаблением курса рубля по отношению к доллару США и евро, а также повышением прогнозируемых значений плавающих процентных ставок по обслуживанию кредитов в течение планового периода.

Дополнительные расходы федерального бюджета на обслуживание планируемых объемов заимствований в виде еврооблигаций составят в 2010 году 24,1 млрд. рублей (0,7 млрд. долларов США), в 2011 году - 74,7 млрд. рублей (2,1 млрд. долларов США) и в 2012 году - 126,3 млрд. рублей (3,5 млрд. долларов США).

Расчет процентных расходов по обслуживанию новых еврооблигационных займов производился исходя из прогноза заимствований в 2010 году в сумме 17,8 млрд. долларов США, в 2011 году - 20,7 млрд. долларов США и в 2012 году - 20,0 млрд. долларов США, 10-летнего срока размещения при процентной ставке 8 % в 2010 году, 7 % - в 2011 году и 6 % - в 2012 году, а также роста курса доллара США по отношению к рублю.

По мнению Счетной палаты, Правительству Российской Федерации необходимо в целях повышения обоснованности прогноза социально-экономического развития, обеспечения обоснованного и взвешенного подхода к вопросам определения сбалансированности и бюджетной устойчивости в условиях растущих объемов заимствований на покрытие дефицита федерального бюджета возобновить разработку основных направлений долговой политики на среднесрочную перспективу как отдельного документа.

Консолидированный внешний долг Российской Федерации, по данным Банка России, за 2008 год увеличился на 12,5 млрд. долларов США, или на 2,3 %, и на 1 января 2009 года составил 483,5 млрд. долларов США, или 34,2 % ВВП, за I квартал 2009 года сократился на 32,7 млрд. долларов США, или на 6,8 %, и составил на 1 апреля 2009 года 450,8 млрд. долларов США, или 37,8 % ВВП, за II квартал 2009 года увеличился на 24,3 млрд. долларов США и составил на 1 июля 2009 года 475,1 млрд. долларов США, или 37,85 % ВВП

Необходимо отметить, что объем консолидированного внешнего долга Российской Федерации на 1 января 2009 года превысил объем международных резервов Российской Федерации на 56,4 млрд. долларов США, или 11,7 %, на 1 апреля 2009 года - на 66,9 млрд. долларов США, или на 14,8 %, на 1 июля 2009 года - на 62,5 млрд. долларов США, или на 13,2 %.

Анализ показывает, что за 2008 год и первое полугодие 2009 года сократился внешний долг органов государственного управления: новый российский долг сократился на 6,8 млрд. долларов США, долг бывшего СССР - на 2,7 млрд. долларов США, долг субъектов Российской Федерации - на 0,2 млрд. долларов США.

Внешний долг органов денежно-кредитного регулирования снижался на протяжении 2008 года и I квартала 2009 года, однако за II квартал 2009 года увеличился на 8,3 млрд. долларов США и составил 10,8 млрд. долларов США.

Внешняя задолженность банков за I - III кварталы 2008 года увеличилась на 34,2 млрд. долларов США и на 1 октября 2008 года составила 197,9 млрд. долларов США, впоследствии сократилась и на 1 июля 2009 года составила 142,4 млрд. долларов США.

Нефинансовый сектор экономики (прочие сектора) за I - III кварталы 2008 года увеличил внешний долг на 46,6 млрд. долларов США до 307,6 млрд. долларов США (56 % общего объема консолидированного внешнего долга), затем указанный долг сокращался и на начало 2009 года составил 284,4 млрд. долларов США, на 1 апреля 2009 года - 274,3 млрд. долларов США, за II квартал 2009 года увеличился на 20,1 млрд. долларов США, или на 7,3 %, и на 1 июля 2009 года составил 294,4 млрд. долларов США. Рост внешней задолженности нефинансового сектора обусловлен крупными займами на внешнем рынке нефинансовых корпораций (Газпром, Роснефть и другие).

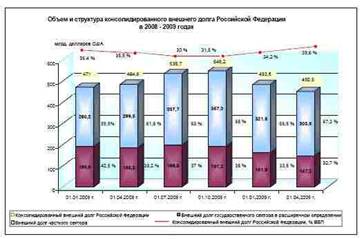

Динамика объема и структуры консолидированного внешнего долга Российской Федерации (по виду собственности) в 2008 году и I квартале 2009 года приведена на следующей диаграмме 1.

Рис 1. Объем и структура консолидированного внешнего долга РФ

Более высокими темпами растет внешний долг частного сектора и банков (за 2006 год - 163,7%, за 2007 год - 157%. За 2008 год внешний долг частного сектора увеличился с 280,2 млрд. долларов США до 321,6 млрд. долларов США, или на 41,4 млрд. долларов США (14,8 %), за I квартал 2009 года сократился на 18,0 млрд. долларов США, или на 5,6 %, и составил 303,6 млрд. долларов США. Однако при сокращении абсолютных размеров внешнего долга частного сектора его доля в общем объеме консолидированного внешнего долга увеличилась с 59,5 % до 67,3 %. Одной из причин некоторого сокращения внешнего долга частного сектора в конце 2008 года и начале 2009 года является ухудшение условий, на основе которых могут быть привлечены иностранные кредиты. Таким образом, рост объема консолидированного внешнего долга происходит за счет роста обязательств корпоративного и банковского секторов экономики в результате активного привлечения иностранных кредитов.

В общем объеме консолидированного внешнего долга велика доля задолженности государственного сектора в расширенном определении или задолженности компаний и банков, в которых органы государственного управления и денежно-кредитного регулирования напрямую или опосредованно владеют 50 и более процентами участия в капитале или контролируют их иным способом. Однако с начала 2008 года по апрель 2009 года эта доля сократилась с 40,5 % до 32,7 %.

Относительно ВВП объем консолидированного внешнего долга страны на 1 января 2009 года составил 34,2 %, на 1 июля 2009 года - 37,85 %, или увеличился на 3,65 процентного пункта, что свидетельствует о возрастании долговой нагрузки на экономику, однако указанный показатель не превышает допустимый уровень в соответствии с принятыми международными стандартами (предельное значение - 60 %).

Отношение объема консолидированного внешнего долга по состоянию на 1 января 2008 года к объему экспорта товаров и услуг за 2007 год составляет 117,5 %, на 1 октября 2008 года - 133 %, на конец 2008 года - 92,5 % и не превышает критического порога, определяемого международными экспертами в пределах 190 - 220 %.

3. Внутренний долг и расходы на его обслуживание

Резкое сокращение внешнего государственного долга стимулировало рост внутренних заимствований, используемых для рефинансирования накопленного за последние годы государственного внутреннего долга. Это стало фактором снижения относительной нагрузки на бюджет расходов по обслуживанию долга и увеличения доли непроцентных расходов бюджета. При профиците федерального бюджета используются внутренние источники покрытия дефицита, которые приравниваются к обычным доходам.

Рост объема заимствований на внутреннем рынке приводит к абсолютному увеличению процентных расходов бюджета – со 156,8 млрд. руб. в 2007 г. до 247,1 млрд. руб. в 2010 г. Совокупное сальдо по источникам финансирования дефицита федерального бюджета увеличится по сравнению с 2007 г. на 119,95 млрд. руб. и составит в 2008 г. 172,8 млрд. руб., в 2009 г. - 233,5 млрд. руб., в 2010 г.-333,31 млрд. руб[5] .

В 2008 г. за счет размещения государственных ценных бумаг на внутреннем рынке привлечено 463,3 млрд. руб., что больше по сравнению с 2007 г. на 169,67 млрд. руб. В 2009-2010 гг. привлечение составит 496,7-673,3 млрд. руб. соответственно. Погашение государственных ценных бумаг в валюте Российской Федерации увеличится по сравнению с 2007 г. на 14,15 млрд. руб. и в 2008 г. составит 94,25 млрд. руб., в 2009 г. - 100,44 млрд. руб. в 2010 г. - 148,4 млрд. руб. Таким образом, чистое сальдо по привлечению государственных ценных бумаг в 2008-2010 гт. возрастет с 369,04 млрд. руб. до 524,8 млрд. руб. - превысит полутриллионный рубеж.

Подобно в законе о бюджете на каждый год устанавливался верхний предел государственного внутреннего долга.

На конец каждого года он был определен в следующих объемах (в млрд. руб.): 1994 г. - 88,4; 1995 г. - 159,3; 1997 г. - 530,0; 1999 г. - 648,3; 2001 г. -575,7; 2003 г. - 842,1; 2005 г. - 998,5; 2007 г. - 1363,2.

Верхний предел государственного внутреннего долга Российской Федерации (далее - внутренний долг) по состоянию на 1 января 2011 года установлен законопроектом в размере 3 301,8 млрд. рублей, или 7,6 % ВВП, что превышает на 786,5 млрд. рублей, или на 31,3%, показатель, утвержденный на 1 января 2010 года (2 515,3 млрд. рублей). В плановом периоде внутренний госдолг будет увеличиваться и на 1 января 2013 года составит 4 344,3 млрд. рублей, или 8,1 % ВВП, что превысит показатель на начало 2010 года на 1 829,0 млрд. рублей, или на 72,7 %.

Динамика объема и структуры внутреннего госдолга представлена в следующей таблице 3.

Таблица 3

Структура и динамика внутреннего долга РФ[6]

| На 1 января 2008 года | На 1 января 2009 года | На 1 января 2010 года | На 1 января 2011 года | На 1 января 2012 года | На 1 января 2013 года | |||||||

| факт | факт | Закон № 204-ФЗ (с изменениями) | проект | проект | проект | |||||||

| млрд. рублей | структура, | млрд. рублей | структура, | млрд. рублей | структура, | млрд. рублей | структура, | млрд. рублей | структура, | млрд. рублей | структура, | |

| % | % | % | % | % | % | |||||||

| Государственный внутренний долг, всего | 1301,2 | 100 | 1499,8 | 100 | 2515,3 | 100 | 3301,8 | 100 | 4109,7 | 100 | 4344,3 | 100 |

| в том числе: | ||||||||||||

| государственные ценные бумаги (ОФЗ/ГСО) | 1248,9 | 96 | 1421,5 | 94,8 | 1965,7 | 78,1 | 2558,9 | 77,5 | 3329,7 | 81 | 3583,8 | 82,5 |

| государственные гарантии | 46,7 | 3,6 | 72,5 | 4,8 | 543,1 | 21,6 | 735,8 | 22,3 | 772,5 | 18,8 | 752,6 | 17,3 |

| прочая задолженность | 5,6 | 0,4 | 5,8 | 0,4 | 6,5 | 0,3 | 7,1 | 0,2 | 7,5 | 0,2 | 7,9 | 0,2 |

Объем внутреннего госдолга, выраженного в государственных ценных бумагах, согласно законопроекту составит на 1 января 2011 года 2 558,9 млрд. рублей, что больше на 593,2 млрд. рублей, или на 30,1 %, показателя на начало 2010 года (1 965,7 млрд. рублей). За 2011 - 2012 годы указанный долг увеличится на 1 618,1 млрд. рублей, или в 1,8 раза, и к концу 2012 года составит 3 583,8 млрд. рублей, или 82,5 % внутреннего госдолга.

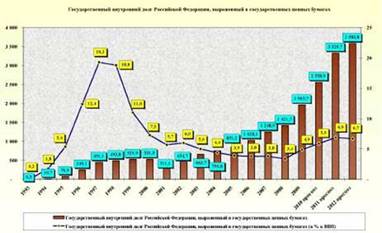

Динамика внутреннего госдолга, выраженного в государственных ценных бумагах, в сопоставлении с ВВП в 1993 - 2012 годах представлена на следующей диаграмме 2.

Как показывает диаграмма, доля внутреннего госдолга, выраженного в государственных ценных бумагах, в объеме ВВП резко возрастала в 1993 - 1997 годах, достигла максимума в 1997 году (19,3 % ВВП), за 1998 - 2008 годы снизилась до 3,4 % ВВП, с 2009 года увеличивается с 5,9 % до 6,7 %.

Анализ динамики показывает, что в структуре внутреннего госдолга в 2010 -2012 годах доля государственных гарантий будет составлять 22,3 %, 18,8 % и 17,3 % соответственно (в 2008 году - 4,8 %).

В связи с увеличением государственных внутренних заимствований расходы на обслуживание внутреннего госдолга будут иметь тенденцию к значительному росту. В 2010 году они прогнозируются в размере 194,0 млрд. рублей, что на 91,1 % превышает показатель 2009 года (101,5 млрд. рублей).

Рис 2. Динамика внутреннего госдолга[7]

Доля расходов на обслуживание государственного внутреннего долга в общих процентных расходах увеличится с 50 % в 2009 году до 63,8 % в 2010 году.

В связи с формированием в законопроекте бюджетных ассигнований только на 2010 год в материалах, предоставленных одновременно с законопроектом, отсутствуют данные о расходах на обслуживание внутреннего госдолга на 2011 и 2012 годы. Примерные расчеты этих расходов, проведенные Счетной палатой с учетом примененных для 2010 года условий и допущений, показывают рост расходов относительно 2010 года в 2011 году на 43 - 48 % и в 2012 году на 55 - 60 %.

По предварительным расчетам Счетной палаты, расходы на обслуживание госдолга достигнут 291,6 млрд. рублей в 2011 году и 352,0 млрд. рублей в 2012 году и увеличатся относительно ВВП с 0,45 % в 2010 году до 0,66 % в 2012 году.

4. Методы управления государственным долгом

Существование государственного долга автоматически подразумевает наличие обязанности государства по управлению им. Под управлением государственным долгом понимается совокупность действий государства в лице его уполномоченных органов по регулированию величины, структуры и стоимости обслуживания государственного долга.

Цель управления государственным долгом — нахождение оптимального соотношения между потребностями государства в дополнительных финансовых ресурсах и затратами по их привлечению, обслуживанию и погашению.

В основу управления государственным долгом положены следующие принципы[8] :

безусловность — обеспечение точного и своевременного выполнения обязательств государства перед инвесторами и кредиторами без выставления дополнительных условий;

единство учета — учет в процессе управления государственным долгом всех видов ценных бумаг, эмитированных федеральными органами власти, органами власти субъектов федерации и органами местного самоуправления;

единство долговой политики — обеспечение единого подхода в политике управления государственным долгом со стороны федерального центра по отношению к субъектам федерации и муниципальным образованиям;

согласованность — обеспечение максимально возможной гармонизации интересов кредиторов и государства-заемщика;

снижение рисков — выполнение всех необходимых действий, позволяющих снизить как риски кредитора, так и риски инвестора;

оптимальность — создание такой структуры государственных займов, чтобы выполнение обязательств по ним было сопряжено с минимальными затратами и минимальным риском, а также оказывало наименьшее отрицательное влияние на экономику страны;

гласность — предоставление достоверной, своевременной и полной информации о параметрах займов всем заинтересованным в ней пользователям.

Управление государственным долгом в широком смысле предполагает:

формирование политики в отношении государственного долга;

определение основных показателей и предельных значений государственной задолженности;

определение основных направлений воздействия на микро- и макроэкономические показатели;

определение приоритетных направлений использования привлеченных ресурсов и т.д.

Политика в отношении государственного долга и его верхний предел определяются законодательными органами власти, а оперативное управление им осуществляет исполнительная власть.

Управление государственным долгом в узком смыслепредполагает определение условий выпуска, обращения и погашения конкретных государственных ценных бумаг. Еще более узкая трактовка управления государственным долгом предполагает регулирование состава и структуры совокупного государственного долга при его неизменной величине. В зарубежной экономической литературе она получила название «debtmanagement». Объекты регулирования в рамках debtmanagement[9] :

структура сроков обращения различных долговых обязательств;

структура кредиторов (путем выпуска нерыночных, предназначенных для определенных групп кредиторов займов).

Основными мероприятиями по управлению государственным долгом являются следующие[10] :

1. Выплата доходов по займам и их погашение, которые должны проводиться за счет налоговых поступлений в государственный бюджет. На практике чаще всего для этого используется метод рефинансирования, т.к. система государственного кредита действует непрерывно и, в силу обезличивания в бюджете источников расходов, невозможно определить долю налогов в погашении долга и выплате дохода. В нормальных экономических условиях рефинансирование путем добровольных займов имеет успех, т.к., во-первых, государственные долговые обязательства являются самым надежным и ликвидным активом, а, во-вторых, погашение этих обязательств приводит к увеличению объема свободных денежных средств. Однако существует предел возможностей рефинансирования: определенные размеры государственного долга становятся фактором, заставляющим кредиторов искать другие пути размещения финансовых ресурсов. В целом успех рефинансирования зависит от степени доверия к государству, хотя в ряде случаев он достигается путем силового давления на кредиторов (например, путем обязательного обмена погашаемых долговых обязательств на новые).

2. Конверсия государственных долговых обязательств — это изменение доходности уже размещенных займов. Возможность конверсии должна определяться в условиях выпуска облигаций. Вариант конверсируемых облигаций - облигации с плавающей ставкой дохода, которая обычно привязывается к какому-либо макроэкономическому показателю. Например, квартальная ставка доходности по сберегательным облигациям изменяется в зависимости от изменения доходности государственных краткосрочных бескупонных облигаций.

3. Консолидация государственного долга заключается в изменении сроков погашения облигаций. Чаще всего государство заинтересовано в увеличении периода обращения облигаций с целью стабилизации своих заимствований и экономии на размещении новых займов. При этом такая операция часто не ущемляет интересов держателей, которым продлевается получение дохода по твердой гарантированной ставке. Сокращение периода обращения облигаций обычно предусматривает и компенсационные меры для их держателей.

4. Унификация государственных займов означает объединение нескольких займов в один: облигации ранее выпущенных займов обмениваются на облигации нового займа. Унификация позволяет упростить работу и сократить расходы государства на операции, связанные с погашением и выплатой процентов за счет уменьшения видов, а при изменении нарицательной стоимости - и количества обращающихся облигаций.

5. Обмен облигаций по регрессивному соотношению предполагает обмен нескольких старых облигаций на одну новую с меньшей нарицательной стоимостью. Эта операция проводится обычно в рамках денежной реформы - изменения покупательной способности денег. В результате достигается возможность избежать необходимости рассчитываться по облигациям, которые продавались за обесценившуюся валюту, новыми полноценными деньгами.

6. Отсрочка погашения займа заключается в том, что передвигаются сроки погашения с прекращением выплаты процентов за пределами ранее объявленного срока. Это мероприятие проводится тогда, когда возможности рефинансирования исчерпаны, а налоговые поступления недостаточны. Отсрочка погашения займа является признаком несостоятельности экономической политики государства. Характерно, что отсрочка погашения является достаточно распространенным явлением в области внешнего государственного кредита: кредиторы предпочитают сохранять шансы на возврат долгов, чем потерять все свои вложения. Кроме того, остается возможность вернуть хотя бы часть вложенных средств путем продажи облигаций по низкой курсовой стоимости.

7. Аннулирование государственного долга — это полный отказ государства от своих обязательств по выпущенным займам. Эта мера может охватывать внешний или внутренний долг, или весь долг государства в целом. Такое мероприятие проводится только в дух случаях: при полной финансовой несостоятельности государства; при изменении государственной власти в стране (переходе на новые политические и экономические принципы): новая власть отказывается признать свою ответственность за долги старой.

Заключение

Таким образом, подведем итоги проведенного исследования.

Одной из статей расходов федерального бюджета являются расходы на осуществление международной деятельности в общефедеральных интересах (финансовое обеспечение реализации межгосударственных соглашений и соглашений с международными финансовыми организациями, международного культурного, научного и информационного сотрудничества федеральных органов исполнительной власти, взносы Российской Федерации в международные организации, другие расходы в области международного сотрудничества, определяемые при утверждении федерального закона о федеральном бюджете на очередной финансовый год). Эти расходы имеют растущую динамику.

В настоящее время проблема внешней задолженности в России не стоит так остро, как даже пять лет назад. В последние годы доля государственного внешнего долга в общем объеме государственного долга Российской Федерации неуклонно сокращалась. Это происходило вследствие осуществления в 2003 — 2005 гг. мер по замещению внешних заимствований внутренними, и его досрочного погашения в 2005 — 2007 гг. Однако в связи с финансовым кризисом правительство России планирует увеличить объемы получаемых внешних займов. Соответственно прогнозируется рост расходов на обслуживание долга. Рост расходов на обслуживание внешнего долга в 2010-2012 годах обусловлен прежде всего увеличением объемов заимствований (выпуск и размещение еврооблигационных займов Российской Федерации на международных финансовых рынках), ослаблением курса рубля по отношению к доллару США и евро, а также повышением прогнозируемых значений плавающих процентных ставок по обслуживанию кредитов в течение планового периода.

Резкое сокращение внешнего государственного долга стимулировало рост внутренних заимствований, используемых для рефинансирования накопленного за последние годы государственного внутреннего долга. Это стало фактором снижения относительной нагрузки на бюджет расходов по обслуживанию долга и увеличения доли непроцентных расходов бюджета.

Активная позиция правительства в отношении получения и выдачи государственных займов требует соответствующей работы с госдолгом. Существование государственного долга автоматически подразумевает наличие обязанности государства по управлению им. Основными методами управления госудолгом являются выплата доходов по займам и их погашение, которые должны проводиться за счет налоговых поступлений в государственный бюджет; конверсия государственных долговых обязательств; консолидация государственного долга; унификация государственных займов; обмен облигаций по регрессивному соотношению; отсрочка погашения займа; аннулирование государственного долга.

Список использованной литературы

1. Бюджетный кодекс Российской Федерации: федеральный закон от 31.07.1998г., № 145-ФЗ (ред. от 6.12.2007 г.).- Информ.- правов. система «Эксперт-Гарант». - Версия от 29.03.08 г.

2. Вавилов Ю.Я. Государственный долг: Учебное пособие. – М.: Перспектива, 2007. – 256 с.

3. Деменцев В.В. Внешний долг России в системе международной задолженности // Финансы. – 2007.- №12. – С. 37-40.

4. Кузнецов А.М. Анализ привлечения и использования РФ средств займов международных финансовых организаций и перспективы дальнейшего сотрудничества // Финансы и кредит. – 2008. – № 16. – С.13-15.

5. Селезнев А. Совокупный государственный долг, его регулирование // Экономист. – 2008. – № 8. – С.13-26.

6. Семенкова Е.В., Алексанян В.М. Реструктуризация государственной задолженности // Финансы. - 2008. - №5.

7. Сенчагов В.К., Архипов А.И. Финансы, денежное обращение, кредит: Учебник . – М.: ТК Велби, Изд-во Проспект. – 2007. – 720 с.

8. Финансы, денежное обращение, кредит: Учебник / Под ред. М.В.Романовского, О.В.Врублевской. – М.: Юрайт-Издат. – 2006. – 543 с.

9. Заключение Счетной палаты Российской Федерации на проект федерального закона «О федеральном бюджете на 2010 год и на плановый период 2011 и 2012 годов» [Электронный ресурс]. – Режим доступа: http://www.ach.gov.ru/

10. Контроль за внешнеэкономической и международной деятельностью [Электронный ресурс]. – Режим доступа: http://www.ach.gov.ru/

[1] Бюджетный кодекс Российской Федерации: федеральный закон от 31.07.1998г., № 145-ФЗ (ред. от 6.12.2007 г.).- Информ.- правов. система «Эксперт-Гарант». - Версия от 29.03.08 г.

[2] Контроль за внешнеэкономической и международной деятельностью [Электронный ресурс]. – Режим доступа: http://www.ach.gov.ru/

[3] Контроль за внешнеэкономической и международной деятельностью [Электронный ресурс]. – Режим доступа: http://www.ach.gov.ru/

[4] Кузнецов А.М. Анализ привлечения и использования РФ средств займов международных финансовых организаций и перспективы дальнейшего сотрудничества // Финансы и кредит. – 2008. – № 16. – С.13

[5] Селезнев А. Совокупный государственный долг, его регулирование // Экономист. – 2008. – № 8. – С.14.

[6] Заключение Счетной палаты Российской Федерации на проект федерального закона «О федеральном бюджете на 2010 год и на плановый период 2011 и 2012 годов» [Электронный ресурс]. – Режим доступа: http://www.ach.gov.ru/

[7] Заключение Счетной палаты Российской Федерации на проект федерального закона «О федеральном бюджете на 2010 год и на плановый период 2011 и 2012 годов» [Электронный ресурс]. – Режим доступа: http://www.ach.gov.ru/

[8] Финансы, денежное обращение, кредит: Учебник / Под ред. М.В.Романовского, О.В.Врублевской. – М.: Юрайт-Издат. – 2006. –С.237.

[9] Сенчагов В.К., Архипов А.И. Финансы, денежное обращение, кредит: Учебник . – М.: ТК Велби, Изд-во Проспект. – 2007. –С.319.

[10] Финансы, денежное обращение, кредит: Учебник / Под ред. М.В.Романовского, О.В.Врублевской. – М.: Юрайт-Издат. – 2006. –С.238.