Теории денег и их роль в денежно-кредитном регулировании

СОДЕРЖАНИЕ: Содержание: Введение 3 Теории денег …..5 Металлистическая теория денег 5 Номиналистическая теория денег .….7Содержание:

Введение…………………………………………………………………………3

1. Теории денег……………………………………………………………..5

1.1 Металлистическая теория денег……………………………………5

1.2 Номиналистическая теория денег……………………………….….7

1.3 Количественная теория денег……………………………………….9

2. Анализ денежно-кредитного регулирования………………................12

2.1Кейнсианская доктрина и современный монетаризм.

Основы денежно-кредитного регулирования…………………......12

2.2 Денежно-кредитное регулирование в России:

Основные ориентиры……………………………………………….15

2.3 Состояние денежной сферы и реализация денежно-кредитной

политики в январе—сентябре 2008 года…………………………...16

3. Проблемы и совершенствование денежно-кредитной политики ...…..28

Заключение……………………………………………………………………....37

Список литературы……………………………………………………………...39

Введение

Деньги - одна из ключевых категорий рыночной экономики. Основные вопросы теории денег, с момента ее зарождения и по сей день, находятся в центре внимания политической экономии. Ведь, деньги - это не только элемент, связующий воедино деятельность обособленных субъектов хозяйственной деятельности, или инструмент, облегчающий осуществление кредитных или торговых сделок, но и мощный инструмент воздействия на реальный сектор экономики.

Деньги являются важным элементом любой экономической системы, содействующих функционированию экономики. В зависимости прежде всего от оценки роли денег и денежной системы в развитии экономики существуют различные теории денег. Эти теории возникают, получают подтверждение и какое-то время господствуют. Однако некоторые из них, напротив, не получают распространения, поскольку практика не подтверждает, а то и просто опровергает их. Различают три основные теории денег - металлическую, номиналистическую и количественную.

Основными целями любого государства в области экономики являются обеспечение устойчивого экономического роста, высокий уровень занятости, стабильности внутренних цен, а также внешнеэкономическое равновесие. Эти цели реализуются в процессе разработки и проведения экономической политики. Составной частью этой политики является денежно-кредитная политика.

Денежно-кредитная политика — одна из важных составляющих общеэкономического регулирования в интересах активной рыночной конъюнктуры, сдерживания инфляции, недопущения спадов производства и безработицы, выравнивания платежного баланса. Вырабатывая и реализуя денежно-кредитную политику, государство определяет не только цели такой политики, но и устанавливает орган, ответственный за проведение в жизнь этих целей. Как правило, таким органом является центральный банк.

Актуальность темы. Проблемы эволюции денег и денежно-кредитного обращения стали особо актуальными в современной ситуации, когда потребность в приближении экономической теории к практике реформирования хозяйства России стала настоятельнее.

Проведение курса экономических реформ, основанного на монетаристском аппарате денежно-кредитного регулирования, во многом способствовало развитию глубокого социально-экономического кризиса в современной России. И это не случайно. Ведь, определение ключевых ориентиров денежно - кредитной политики, а также успех на стадии ее реализации во многом зависит от правильного понимания сущности и функций денег, их роли и механизма воздействия на экономику. Требуется дальнейшее изучение и теоретическая разработка ключевых вопросов теории денег.

Кредитно-денежная политика очень важна для любого государства особенно на сегодняшний день, когда основной функцией государства является обеспечение рыночного хозяйства достаточным количеством денежной наличности. Также необходимо отметить, что общее состояние экономики в большой мере зависит от состояния денежно-кредитной сферы.

Главной целью курсовой работы является выявление основного направления денежно-кредитной политики государства и ключевых инструментов денежно-кредитного регулирования. Основными задачами являются:

1. определение понятия денежно-кредитной политики;

2. рассмотрение теории денег;

3. ознакомление с методами регулирования денежно-кредитной сферы;

4. изучение теоретических подходов к денежно-кредитной политике;

5. рассмотрение современной денежно-кредитной политики в РФ.

Предметом исследования являются теории денег, объектом – денежно-кредитная политика.

1. Теории денег

1.1 Металлистическая теория денег

Она возникла в XVI— XVII вв., в эпоху первоначального накопления капитала, и основывалась на воззрениях меркантилистов, которые отождествляли богатство с деньгами, а деньги — с драгоценными металлами. Согласно представлениям меркантилистов, богатство нации представляет собой накопление золота и серебра, а источником богатства страны является внешняя торговля, позволяющая обеспечить приток драгоценных металлов.

Основные положения металлистической теории денег сводятся к следующему:

- деньги тождественны товарам, а денежное обращение — товарному обмену;

- деньгами являются только благородные металлы; золото и серебро являются деньгами по своей природе, в силу присущих им естественных свойств;

- деньги — это техническое орудие обмена;

- стоимость денег выступает естественным свойством драгоценных металлов;

- металлические деньги выполняют три основные функции: меры стоимости, образования сокровищ и мировых денег. Функция образования сокровищ (сбережения) позволяет разграничить действительные деньги и денежные знаки, являющиеся суррогатами денег, так как эту функцию могут выполнять только металлические деньги (золото и серебро).

Для металлистических воззрений характерно непонимание сущности бумажных и кредитных денег. Представители раннего металлизма (Т. Мэн, У. Стэффорд, А. Монкретьен и др.) отрицали возможность их обращения; представители позднего металлизма (К. Книс, В. Лексис и др.) признавали, но при обязательном условии размена этих денежных знаков на металлы.

Когда с развитием промышленности и сельского хозяйства возникла необходимость в формировании национального рынка, металлистическая теория денег, как и меркантилизм, стала подвергаться критике. Ее противники утверждали, что источником богатства общества является действующий капитал (производство), а использование металлических денег во внутреннем обращении приводит к непроизводительным издержкам.

В XIX в. металлистическая теория денег в трактовке, признающей обращение бумажных и кредитных денег при условии обязательного размена их на металлы, получила очень широкое распространение. Ее положения применялись при проведении денежных реформ, направленных на борьбу с инфляцией.

В настоящее время металлистические воззрения встречаются очень редко. Можно выделить два направления их развития. Представители первого направления считают, что денежное обращение сохраняет устойчивость только при условии восстановления системы золотого стандарта, вплоть до введения обратимости национальных валют в золото. Сторонники второго направления не видят необходимости в полном восстановлении золотого стандарта и полагают, что для стабилизации мировой валютной системы необходимо восстановить размен валют на золото при международных расчетах, а также обязать страны использовать золото для погашения дефицитов платежных балансов и формирования своих официальных резервов.

1.2 Номиналистическая теория денег.

Эта теория зародилась при рабовладельческом строе и получила систематическое развитие в XVII—XVIII вв. Причиной появления номиналистических воззрений стал переход от использования слитков драгоценных металлов к обращению монет, которые принимались при обмене не по весу, а по номиналу. При этом возникала возможность отклонения нарицательной стоимости монеты от стоимости, содержащегося в ней металла.

Обращение порченных или истершихся монет способствовало тому, что деньги стали восприниматься как условные знаки, покупательная сила которых декретируется государством или устанавливается в результате соглашения людей. С появлением бумажных и кредитных денег номиналистическая теория получила широкое распространение, а с уходом золота из обращения стала доминировать в западной экономической науке.

Основные положения номиналистической теории:

- любые деньги — металлические, бумажные и кредитные — представляют собой лишь условные номинальные знаки, лишенные внутренней стоимости. Деньгами они являются лишь вследствие принятия соответствующих законодательных актов или соглашения между людьми. Все функциональные формы денег не имеют никакой связи с денежным товаром;

- покупательная сила денег, выраженная в индексах цен, устанавливается государством (путем принятия закона или на базе экономических процессов) и регулируется их количеством в обращении;

- основной функцией денег является функция средства обращения, в которой деньги выступают лишь как посредник при обмене товаров, техническое орудие обмена. В связи с этим роль денег могут выполнять любые их формы — металлические деньги, неполноценные монеты, бумажные и кредитные денежные знаки;

- цена и стоимость товаров тождественны. Деньги, являясь абстрактными счетными единицами, выполняют не экономическую функцию меры стоимости, а техническую функцию масштаба цен.

Таким образом, сторонники номиналистической теории сводят сущность денег к идеальному масштабу цен, показателям меновых пропорций, отрицая тем самым их роль всеобщего эквивалента в измерении стоимости обмениваемых товаров.

Современные западные экономисты также придерживаются по большей части номиналистических взглядов на природу денег. Рассматривая товарные формы денег, они используют следующие подходы: деньги на начальных этапах развития имели лишь форму товара, но при этом товаром не были; деньги возникли как товар, но потом изменили свою сущность; формально признают товарный характер денег, а по существу трактуют их сущность как условную счетную единицу. Наиболее широко распространена точка зрения, согласно которой деньги — это условные номинальные знаки, не имеющие внутренней стоимости и используемые как посредник при обмене и для погашения задолженности.

В связи с этим трактовка природы денег современными номиналистами основана на отрицании теории трудовой стоимости и использовании для объяснения стоимости денег теории спроса и предложения и теории предельной полезности. Представители номиналистической теории объясняют спрос на деньги (который они рассматривают как стоимость денег, лишенных материального содержания) либо искусственно создаваемой государством монополией на их эмиссию, либо психологическими ожиданиями участников обмена. Например, спрос на деньги объясняется необходимостью уплаты налогов государству, желанием экономических агентов принимать оплату товаров деньгами и т.п.

1.3 Количественная теория денег

Эта теория возникла в XVI в., когда в Европе значительно увеличилось количество драгоценных металлов за счет золота и серебра, вывезенного из Америки. Это привело к так называемой революции цен — резкому возрастанию уровня цен на товары.

В связи с этим ранние представители количественной теории Ш. Монтескье (Франция) и Д. Юм (Англия) пришли к выводу, что меркантилисты ошибались в том, что накопление драгоценных металлов увеличивает богатство нации: рост запасов золота и серебра приводит к их обесценению и соответствующему повышению цен на товары. Действительное же богатство нации может увеличиваться только путем развития промышленного производства.

Основные положения классической количественной теории:

- все формы денег, включая металлические деньги, лишены внутренней стоимости;

- стоимость любых форм денег и уровень товарных цен зависят от количества денег в обращении: с увеличением количества денег их стоимость уменьшается, а цены на товары растут, и наоборот;

- главной функцией денег является функция средства обращения;

- деньги выполняют только посредническую роль в экономике и не оказывают заметного самостоятельного влияния на воспроизводство. Это связано с тем, что увеличение количества денег в обращении приводит к пропорциональному увеличению абсолютного уровня цен и никак не влияет на относительные цены, то есть на меновые пропорции при обмене товаров.

Большой вклад в разработку количественной теории денег внес американский экономист И. Фишер (1867—1947 гг.), который разработал так называемый трансакционный вариант этой теории и ее упрощенную модель — уравнение обмена

М • V = Р • Y

где М — количество денег в обращении; V — скорость оборота денег; Р — уровень цен; Y — уровень реального объема производства.

По сути дела данное уравнение является тождеством, поскольку обе его части являются выражением одной и той же величины — суммы денежных платежей за товары и услуги за определенный промежуток времени.

Скорость оборота денег, по мнению Фишера, зависит только от институциональной структуры платежной системы и технологий расчетов, которые изменяются очень медленно, а объем реального производства неизменен вследствие того, что рыночному хозяйству присуще полное использование всех производственных ресурсов.

Таким образом, из уравнения обмена следовал вывод, что уровень цен зависит только от количества денег в обращении.

Позднее было доказано, что скорость оборота денег также оказывает влияние на процесс ценообразования, поскольку она не является стабильной величиной и может значительно колебаться и на долгосрочных, и на краткосрочных интервалах. Соответственно взаимосвязь между денежной массой и уровнем цен уже не рассматривается как прямолинейная и жесткая, допускается также возможность и определенного обратного воздействия.

Ошибочность ряда положений количественной теории проявилась на практике в 20—30-е годы XX в., после чего она перестала пользоваться популярностью. Затем она получила новое развитие и значительно модифицировалась в рамках широко распространенной неоклассической концепции — монетаризма. Родоначальником монетаризма был М. Фридмен, который в 1956 г. опубликовал статью Количественная теория денег: новая формулировка».

К характерным особенностям монетаристского варианта количественной теории можно отнести следующие положения:

- тезис об определяющем влиянии денежного обращения на развитие общественного хозяйства. Монетаристы считают, что главной причиной экономических кризисов и развития инфляции является нарушение равновесия в денежной сфере;

- признание скорости обращения денег переменной величиной, которая изменяется под воздействием двух основных факторов — процентной ставки и ожидаемого темпа инфляции;

- представление о денежной массе как экзогенной величине, контролируемой государственными органами, которая должна увеличиваться равномерными годовыми темпами независимо от состояния экономики, фазы делового цикла и других воспроизводственных факторов;

- допущение определенного запаздывания во взаимосвязях между денежной массой, номинальным ВНП, реальным ВНП и абсолютным уровнем цен;

- использование теории спроса на финансовые активы для анализа спроса на деньги, то есть представление спроса на деньги в виде функции от величины богатства населения и ожидаемой доходности финансовых активов по отношению к ожидаемой доходности денег.

Монетаристы считают, что функция спроса на деньги является стабильной величиной и с ее помощью можно достаточно точно определить величину этого спроса. Они также полагают, что спрос на деньги слабо реагирует на изменение ставки процента, поэтому скорость обращения денег можно предсказать с большой точностью.

2. Анализ денежно-кредитного регулирования

2.1 Кейнсианская доктрина и современный монетаризм.

Основы денежно-кредитного регулирования

В современной экономической теории регулирования рыночной экономики существуют несколько подходов и соответственно ряд программ денежно-кредитной политики. Особо выделяются два направления - кейнсианская доктрина и современный монетаризм.

Кейнсианская доктрина возникла после разрушительного мирового экономического кризиса 1929-1933 гг., который выявил нестабильность автоматического саморегулирования рыночной экономики, как это пытались доказать представители неоклассического направления экономической мысли.

В 1936 г. английский экономист Дж. М. Кейнс в работе Общая теория занятости, процента и денег выдвинул теорию дефицитного финансирования, в которой он предложил во избежание экономических кризисов и обеспечения занятости необходимость постоянного и широкого вмешательства государства в экономическую жизнь при помощи преимущественно финансовых инструментов регулирования. Денежно-кредитной политике отводилась второстепенная роль: она должна была обеспечить проведение политики дешевых денег, т. е. низких процентных ставок для решения проблемы эффективного спроса - личного потребления и инвестиций. Кейнс ратовал за дефицит государственного бюджета и расширение денежной эмиссии центрального банка, т.е. игнорировал проблему обеспечения стабилизации покупательной силы денег.

Кейнсианская концепция дефицитного финансирования стала господствующим направлением в теории и практике государственного регулирования экономики стран Запада, особенно после Второй мировой войны.

Крах Бреттон-Вудской валютной системы, структурные кризисы и стагфляция в середине 70-х годов вызвали отход от кейнсианской доктрины.

С середины 70-х годов господствующим направлением экономической мысли в области регулирования рыночной экономики становится монетаристская концепция американского экономиста М. Фридмана, которая является теоретической основой денежно-кредитного регулирования экономики.

Монетаристы считают, что деньги занимают ключевое место в системе народнохозяйственных связей, а поэтому монетарные мероприятия центрального банка - наиболее эффективный инструмент экономического регулирования, в частности, в проведении антиинфляционной политики.

Серьезную опасность монетаристы видят в манипулировании денежной массой, т.е. в проведении гибкой денежно-кредитной политики, поскольку проявлению эффекта монетарных мероприятий в процессе регулирования присуще запаздывание между изменением денежной массы и соответствующим эффектом в сфере производства: от 5 до 21 месяца в условиях циклического кризиса и 13-14 месяцев - при циклическом подъеме. В связи с этим монетаристы делают вывод, что центральные банки должны проводить равномерное увеличение денежной массы - не более 3-5% в год. По мнению М. Фридмена, ориентация не на кратковременные, а на долговременные тенденции динамики денежного обращения будет наилучшим образом содействовать поддержанию оптимальных темпов роста экономики.

Основываясь на монетаризме, неоконсерваторы выступают против антициклического регулирования рыночной экономики, поскольку, по их мнению, государственное регулирование спроса нарушает действие стихийных рыночных сил, следствием чего является усиление инфляционных тенденций. Монетаризм выступает за приоритет жесткой денежно-кредитной политики, не зависящей от состояния конъюнктуры и направленной на ограничение инфляции. Главная функция этой политики - контроль за выпуском денег в обращение в соответствии с определенным правилом, т. е. уровнем, соответствующим долговременному темпу роста экономики.

Денежно-кредитная политика тесно увязывается с внутриполитическими и экономическими отношениями, особенно темпами инфляции и экономического роста. Причем она используется не как отдельный элемент регулирования экономики, а в совокупности с такими инструментами, как финансовая политика, политика доходов и др. Вместе с тем задачей центрального банка является не только установление целевых ориентиров для наличноденежного обращения, но и контроль за депозитно-чековой эмиссией и объемом кредитования коммерческих банков и других кредитных учреждений страны.

Основой же воздействия центрального банка на небанковский сектор - промышленность, торговлю и другие отрасли хозяйства - служит относительно высокая доля депозитных денег в денежной массе (например, в США - 90%). В связи с тем, что средства депозитов до востребования, а также срочных и сберегательных вкладов находятся в частных банках, воздействие на них через центральный банк очень усложнено. Эта проблема решается центральным банком путем ограничений и поощрений частных банков в процессе кредитно-расчетного обслуживания хозяйства страны, а также применения центральным банком административных методов воздействия на их кредитную деятельность.

Таким образом, совокупность мер, направленных на расширение или сужение ликвидных средств и объема кредитования банков и других кредитных учреждений, формирует содержание денежно-кредитной политики, проводимой центральным банком, целью которой является регулирование спроса и предложения на ссудный капитал.

2.2 Денежно-кредитное регулирование в России: Основные ориентиры

Важнейшими функциями государства являются предложение денег и регулирование денежной массы в стране, причем эти функции являются для государства эксклюзивными. Органом, реализующим эту функцию, является Центральный банк РФ (Банк России). Переход к экономическим методам управления немыслим без денежно-кредитного регулирования.

Денежно-кредитная политика, как и налоговая, инвестиционная, структурная и т.д., является частью экономической политики любого развитого общества, независимо от социально-экономической формации.

До недавнего времени в нашей стране основными инструментами денежно-кредитного регулирования выступали, с одной стороны, интервенции Банка России на валютном рынке, а с другой — стерилизационные мероприятия денежных властей. Посткризисное развитие денежной сферы Российской Федерации характеризовалось постепенным снижением инфляции и устойчивым поступательным развитием банковской системы [4]. В такой ситуации на современном этапе развития российской экономики необходимо по-новому оценить цели денежно-кредитной политики Центрального банка РФ.

Основная проблема заключается в том, что при проведении денежно-кредитной политики нет возможности контролировать и управлять поведением всей совокупности целевых переменных. Поэтому выбирается определенный набор целей.

Выбор целей (режимов) денежно-кредитной политики зависит от текущих макроэкономических и институциональных условий и преобладающего канала трансмиссии. В экономической литературе выделяют четыре основных типа режимов денежно-кредитной политики:

1) таргетирование обменного курса;

2) таргетирование денежных агрегатов;

3) таргетирование инфляции;

4) денежно-кредитная политика без явного номинального якоря [5].

5) резервные агрегаты (резервы, незаимствованные резервы, денежная база или незаимствованная база)

6) ставка процента (межбанковская ставка процента или ставка процента по векселям Казначейства)

2.3 Состояние денежной сферы и реализация денежно-кредитной политики в январе—сентябре 2008 года

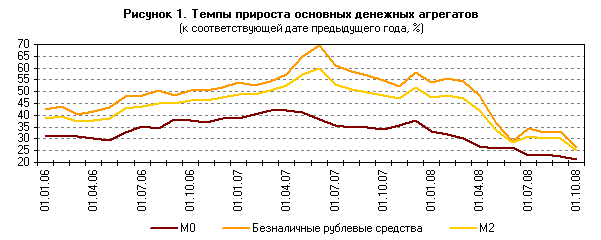

Отличительной особенностью динамики денежно-кредитных показателей в январе—сентябре 2008 г. является существенное замедление темпов роста основных денежных агрегатов (М2, М0, М2—М0).

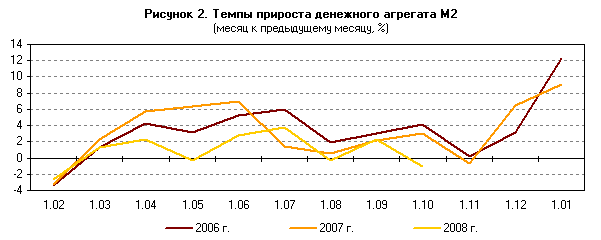

По итогам девяти месяцев 2008 г. денежная масса М2 увеличилась на 8,3%, тогда как за аналогичный период 2007 г. ее рост составил 27,8%. Темпы прироста М2 в годовом выражении снизились с 47,5% на 1.01.2008 до 25,1% на 1.10.2008 (48,3% на 1.10.2007). В январе—сентябре соотношение темпов роста потребительских цен и денежного агрегата М2 обусловило сокращение рублевой денежной массы в реальном выражении на 2,1%, тогда как в аналогичный период 2007 г. она увеличилась на 18,7%.

Денежный агрегат М0 за январь—сентябрь увеличился всего на 5,5% (за девять месяцев 2007 г. — на 15,6%). При этом объем наличных денег в обращении значительно сократился в I квартале 2008 г. (6,1% против 1,6% в 2007 г.), тогда как во II и III кварталах наблюдался умеренный рост (7,2 и 4,8% против 10,4 и 6,4% в 2007 г.). Годовые темпы прироста объема наличных денег сократились с 32,9% на 1.01.2008 до 21,2% на 1.10.2008 (34,2% на 1.10.2007). В условиях складывающейся курсовой динамики существенное влияние на замедление темпов роста денежного агрегата М0 оказало повышение спроса населения на наличную иностранную валюту. Нетто-продажи уполномоченными банками иностранной валюты (долларов США и евро) физическим лицам возросли в январе—сентябре 2008 г. до 18,1 млрд. долл. США, что значительно выше, чем в аналогичный период 2007 г. (1,1 млрд. долл. США).

Рост безналичной составляющей денежной массы М2 за девять месяцев был равен 9,4% (за январь—сентябрь 2007 г. — 33,2%). Темпы роста в I и II кварталах 2008 г. были примерно вдвое меньше, чем в предыдущем году, а в III квартале средства на рублевых банковских счетах сократились, что последний раз наблюдалось в I квартале 2002 года. Годовые темпы денежного агрегата М2—М0 снизились с 54,1% на 1.01.2008 до 26,6% на 1.10.2008 (54,6% на 1.10.2007).

В целом за девять месяцев средства юридических лиц на рублевых счетах возросли на 6,5%, физических лиц — на 12,6% (за аналогичный период 2007 г. — на 40,5% и 26,5% соответственно). При этом срочные депозиты юридических лиц увеличились на 27,4%, физических лиц — на 14,4% (за девять месяцев 2007 г. — 35,3 и 27,8%), тогда как депозиты до востребования юридических лиц сократились на 3,8%, а физических лиц выросли на 5,8% (за девять месяцев 2007 г. — рост на 42,4 и 21,0%).

Особенностью III квартала 2008 г. стали сравнительно низкие темпы роста срочных депозитов как юридических, так и физических лиц (2,4% и 2,9% соответственно), а также сокращение депозитов до востребования: средства на счетах юридических лиц снизились на 5,3%, а на счетах физических лиц — на 3,4%.

В структуре рублевой денежной массы доля наличных денег в обращении на 1.10.2008 сократилась относительно 1.01.2008 на 0,7 процентного пункта (до 27,2%), удельный вес депозитов до востребования снизился на 3 процентных пункта (до 29,3%), а срочных депозитов — увеличился на 3,7 процентного пункта (до 43,5%).

Темпы прироста депозитов в иностранной валюте (в долларовом выражении) за девять месяцев 2008 г. составили 22,8% и вдвое превысили темпы прироста за аналогичный период 2007 г. (10,9%).

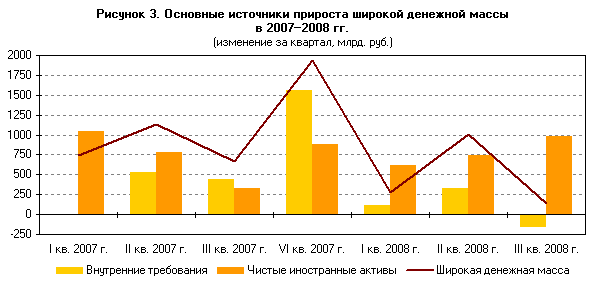

Прирост широкой денежной массы за январь—сентябрь 2008 г. составил 1431,1 млрд. руб., или 9,8% (за аналогичный период 2007 г. — 2550,3 млрд. руб., или 25,1%). В целом прирост чистых иностранных активов и внутренних требований органов денежно-кредитного регулирования и кредитных организаций был на 0,5 трлн. руб. меньше, чем за девять месяцев 2007 года. Прирост чистых иностранных активов был больше, чем в январе—сентябре 2007 г. (2341,1 млрд. против 2165,5 млрд. руб.), однако прирост внутренних требований был почти втрое меньше (288,9 млрд. против 972,5 млрд. рублей).

Требования к нефинансовым организациям и населению за рассматриваемый период увеличились на 3566,9 млрд. руб. (за январь—сентябрь 2007 г. — на 3142,7 млрд. руб.), а чистые требования к органам государственного управления уменьшились на 3484,5 млрд. руб. (за январь—сентябрь 2007 г. — на 2160,3 млрд. рублей).

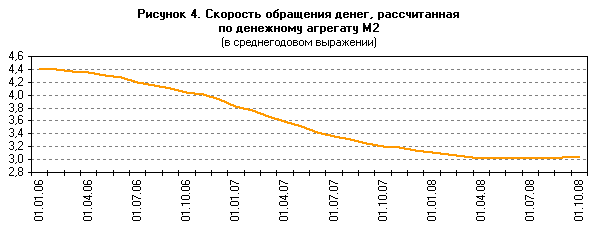

Скорость обращения денег, рассчитанная по денежному агрегату М2 в среднегодовом выражении, снизилась за январь—сентябрь 2008 г. на 2,5% (за аналогичный период 2007 г. — на 16,3%). Уровень монетизации экономики (по денежному агрегату М2) за девять месяцев 2008 г. увеличился с 32,2 до 33,0%. Денежный мультипликатор, рассчитанный по М2 и широкой денежной базе, увеличился с 2,407 на 1.01.2008 до 2,703 на 1.10.2008, или на 12,3% (за девять месяцев 2007 г. — на 14,8%).

За январь—сентябрь 2008 г. денежная база в широком определении сократилась на 3,5% (за девять месяцев 2007 г. она увеличилась на 11,3%). При этом депозиты органов государственного управления в Банке России увеличились на 2,5 трлн. руб. (за аналогичный период 2007 г. — на 2,1 трлн. руб.), а прирост чистых иностранных активов органов денежно-кредитного регулирования составил 2,3 трлн. руб. (за аналогичный период 2007 г. — 2,6 трлн. рублей). Структура денежной базы в широком определении за девять месяцев 2008 г. изменилась следующим образом. Доля наличных денег возросла с 74,7% на 1.01.2008 до 80,6% на 1.10.2008. Удельный вес средств на корреспондентских счетах кредитных организаций в Банке России снизился с 14,6 до 13,2%, на счетах обязательных резервов — с 4,0 до 2,9%, на депозитных счетах — с 4,9 до 2,9%, облигаций Банка России — с 1,8 до 0,4%.

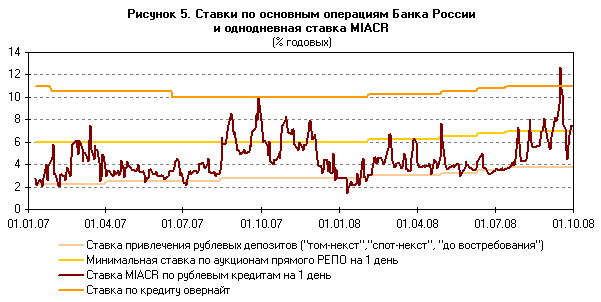

К началу III квартала 2008 г., до появления второй волны мирового финансового кризиса, серьезной проблемой в российской экономике была растущая инфляция, которая в годовом выражении повысилась до 15,1%. С 14.07.2008 в целях сдерживания роста цен Банк России повысил на 0,25 процентного пункта ставку рефинансирования и процентные ставки по своим операциям. В результате ставка рефинансирования, как и ставка по кредитам овернайт, была зафиксирована на уровне 11% годовых. Фиксированные ставки по депозитным операциям на стандартных условиях том-некст, спот-некст, до востребования были повышены до 3,75% годовых, на стандартных условиях одна неделя, спот-неделя — до 4,25% годовых. Минимальная ставка на аукционе прямого РЕПО на 1 день была повышена до 7% годовых. Фиксированные ставки по другим операциям рефинансирования на 1 день были установлены в размере 9% годовых. Рефинансирование на 1 неделю осуществлялось через операции прямого РЕПО по фиксированной ставке 8% годовых или через ломбардный кредит по фиксированной ставке, равной либо средневзвешенной ставке предыдущего ломбардного аукциона, либо 9% годовых. Минимальная заявляемая ставка на аукционе прямого РЕПО на 1 неделю стала составлять 7,5% годовых, а на ломбардном кредитном аукционе на 2 недели — 8% годовых. Также были изменены ставки по кредитам, обеспеченным нерыночными активами или поручительствами. Ставка по кредитам в соответствии с Положением Банка России от 14.07.2005 № 273-П была установлена на уровне 8% годовых на срок до 90 дней и 9% годовых на срок от 91 до 180 дней, по кредитам в соответствии с Положением Банка России от 12.11.2007 № 312-П — на уровне 10% годовых (на срок до 30 дней).

Однако нестабильность на мировых финансовых рынках в июле—августе и ухудшение ситуации в сентябре обусловили проблемы с ликвидностью на внутреннем российском рынке. В условиях дефицита ликвидности на мировом рынке и с учетом ожиданий курсовой динамики кредитные организации стали отдавать предпочтение иностранной валюте — в августе Банк России был вынужден начать интервенции по ее продаже, а за сентябрь чистые продажи иностранной валюты составили 17,2 млрд. долл. США и 0,5 млрд. евро.

Если в июле ситуация на российском межбанковском кредитном рынке была сравнительно стабильной, то в последующие два месяца снижение взаимного доверия участников рынка, отток капитала из России и ослабление рубля к ведущим мировым валютам способствовали росту спроса на банковскую ликвидность и росту ставок по межбанковским кредитам (МБК). В этих условиях Банк России и Минфин России приняли меры по предоставлению банковской ликвидности.

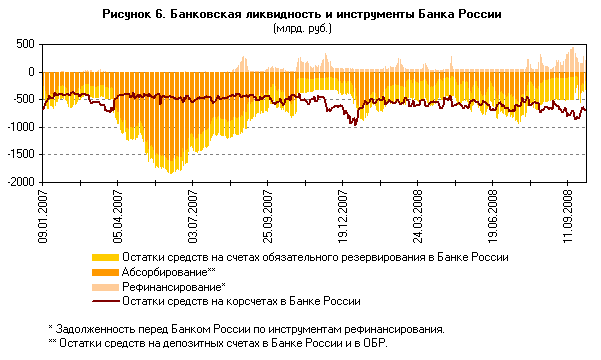

Спрос банков на рублевую ликвидность в июле главным образом удовлетворялся за счет покупки иностранной валюты Банком России на внутреннем рынке. Однако в августе и особенно в сентябре операции рефинансирования и размещение средств Минфина России на депозиты кредитных организаций стали главным источником пополнения рублевой ликвидности.

В результате проведенных операций средние дневные остатки средств кредитных организаций на корреспондентских счетах в Банке России возросли с 605,9 и 616,4 млрд. руб. в июле и августе до 734,5 млрд. руб. в сентябре. В среднем за июль—сентябрь остатки на корсчетах составили 652,1 млрд. руб. (по сравнению с 572,5 млрд. в первом полугодии и 462,8 млрд. руб. в III квартале 2007 г.). Средний дневной объем совокупных банковских резервов в III квартале 2008 г. возрос до 1266,1 млрд. руб. по сравнению с 1180,5 млрд. руб. в первом полугодии, но был ниже, чем в июле—сентябре 2007 г. (1547,9 млрд. руб.).

Увеличение средств кредитных организаций на корсчетах в Банке России и совокупных банковских резервов сопровождалось ростом ставок МБК. Средняя ставка по размещенным российскими банками однодневным рублевым МБК в III квартале повысилась до 6,0% годовых (в первом полугодии 2008 г. — 4,0%, в III квартале 2007 г. — 4,9% годовых). При этом волатильность ставок по межбанковским кредитам в течение квартала существенно возросла, о чем свидетельствует расширение диапазона их колебаний. Так, ставка MIACR по однодневным рублевым межбанковским кредитам в июле изменялась в пределах от 3,4 до 7,3% годовых, в августе — от 4,3 до 8,1% годовых, в сентябре — от 4,5 до 12,6% годовых. В середине августа и сентября отмечались локальные пики ставок, связанные с колебаниями валютных курсов, оттоком частного капитала с российского рынка и негативным внешним новостным фоном.

С 18.09.2008 в целях стабилизации ситуации на внутреннем финансовом рынке Банк России понизил фиксированные ставки по операциям рефинансирования на срок 1 день до 8% годовых, а минимальную заявляемую ставку на ломбардном кредитном аукционе на срок 2 недели — до 7,5% годовых. Кроме того, ставка по кредитам в соответствии с Положением Банка России от 14.07.2005 № 273-П была установлена на уровне 7,5% годовых на срок до 90 дней и 8,5% годовых на срок от 91 до 180 дней, по кредитам в соответствии с Положением Банка России от 12.11.2007 № 312-П — на уровне 9,5% годовых (на срок до 30 дней).

В целях бесперебойного осуществления платежей Банк России предоставил за III квартал 2008 г. внутридневные кредиты в объеме 4,4 трлн. рублей. Объем предоставленных Банком России кредитов овернайт за этот период составил 64,9 млрд. руб. (за III квартал 2007 г. — 30,5 млрд. руб.).

В июле—сентябре по фиксированным ставкам на срок 1 день Банк России предоставил кредитным организациям через прямое РЕПО 52,7 млрд. руб., а через ломбардное кредитование — 5,9 млрд. рублей. В рамках заключения операций валютный своп (также на срок 1 день) были предоставлены рублевые средства в объеме, равном в эквиваленте 9,4 млрд. долл. США и 2,5 млрд. евро по курсам на день совершения сделок (за III квартал 2007 г. — 2,3 млрд. долл. США и 0,04 млрд. евро).

Вместе с тем основной объем рефинансирования на срок 1 день был предоставлен на аукционах прямого РЕПО — около 6 трлн. руб., или 90,5 млрд. руб. в среднем в день (за III квартал 2007 г. — 2,3 трлн. рублей). В первой половине июля средневзвешенные ставки на указанных аукционах находились в диапазоне 6,78—6,79% годовых, а с середины июля по сентябрь составляли 7,02—7,54% годовых.

За июль—сентябрь по фиксированным ставкам на срок 1 неделя Банк России предоставил посредством операций прямого РЕПО 10,8 млрд. руб., через ломбардное кредитование — 29,4 млрд. руб. (за III квартал 2007 г. — 8,9 млрд. рублей). На состоявшихся 10 ломбардных кредитных аукционах на срок 2 недели было предоставлено 2,5 млрд. руб. по средневзвешенным ставкам 7,76—8,03% годовых (за III квартал 2007 г. — 0,2 млрд. рублей).

Обеспечением кредитов Банка России, предоставляемых в соответствии с Положением Банка России от 4.08.2003 № 236-П, являются ценные бумаги, входящие в Ломбардный список Банка России. По состоянию на 1.10.2008 рыночная стоимость ценных бумаг, заблокированных кредитными организациями в целях получения кредитов Банка России, составила 268,6 млрд. рублей.

В III квартале Банк России также предоставил кредиты под залог векселей, прав требования по кредитным договорам организаций или поручительства кредитных организаций на срок от 91 до 180 дней (в соответствии с Положением Банка России от 14.07.2005 № 273-П) в объеме 29,5 млрд. рублей. Кроме того, Банк России предоставил кредиты под залог нерыночных активов на срок до 30 дней (в соответствии с Положением Банка России от 12.11.2007 № 312-П) на сумму 0,2 млрд. рублей.

В сентябре в целях расширения доступа кредитных организаций к инструментам рефинансирования Банком России были смягчены условия получения денежных средств с использованием отдельных видов обеспечения: отменены дисконты в 1,25% по операциям прямого РЕПО с ОФЗ и ОБР, повышены размеры поправочных коэффициентов Банка России, используемых для расчета стоимости обеспечения по кредитам Банка России (в соответствии с положениями Банка России от 14.07.2005 № 273-П и от 12.11.2007 № 312-П). Кроме того, были приняты решения о снижении требований к уровню рейтинга эмитентов/выпусков облигаций, включаемых в Ломбардный список Банка России, и рейтинга организаций, обязанных по векселям, правам требования по кредитным договорам, принимаемым в обеспечение кредитов Банка России (в соответствии с Положением Банка России от 12.11.2007 № 312-П).

Значительный объем банковской ликвидности был предоставлен на аукционах по размещению временно свободных средств федерального бюджета Российской Федерации на счета в кредитных организациях. В июле—августе Минфин России разместил 226,4 млрд. руб. на срок 4 недели. В сентябре объем размещенных средств составил 154,6 млрд. руб. на срок 1 неделя и 321,8 млрд. руб. на срок 5 недель. При этом с 15.09.2008 были увеличены лимиты размещения средств федерального бюджета на банковские депозиты с 625 до 1232 млрд. рублей. Кроме того, Минфин России 22.09.2008 провел аукцион по размещению средств на срок 3 месяца, по результатам которого 22 банкам было предоставлено 330,3 млрд. рублей.

В сентябре Банк России осуществил покупку государственных ценных бумаг на сумму 6,3 млрд. руб. (в сентябре 2007 г. — 51,1 млрд. рублей).

С 1.07.2008 нормативы обязательных резервов были повышены по обязательствам перед банками-нерезидентами с 5,5 до 7,0%, по обязательствам перед физическими лицами в валюте Российской Федерации — с 4,5 до 5,0%, по иным обязательствам кредитных организаций — с 5,0 до 5,5%, а коэффициент для расчета усредненной величины обязательных резервов— с 0,45 до 0,5. С 1.09.2008 нормативы были повышены до 8,5; 5,5 и 6,0% соответственно, а коэффициент для расчета усредненной величины — до 0,55.

Однако с 18.09.2008 в связи с обострением проблем с банковской ликвидностью нормативы обязательных резервов были снижены на 4 процентных пункта по каждой категории резервируемых обязательств. В ходе проведения внеочередного регулирования обязательных резервов в период с 18 по 22 сентября, в котором приняли участие 783 кредитные организации (69,4% от числа действующих), на корреспондентские счета было перечислено 262,2 млрд. рублей. Одновременно Банк России принял решение о временном предоставлении права на усреднение обязательных резервов всем кредитным организациям независимо от классификационных групп, присвоенных им в результате оценки их экономического положения.

Средние дневные остатки средств кредитных организаций на счетах обязательного резервирования в Банке России возросли с 381,9 млрд. руб. в июле до 395,2 млрд. руб. в августе и снизились до 322,0 млрд. руб. в сентябре. В III квартале средние дневные остатки составили 366,2 млрд. руб., что несколько выше, чем в аналогичный период 2007 г. (309,5 млрд. рублей). Объем обязательных резервов, усредняемых в течение месяца на корреспондентских счетах, в июле и августе составлял 312,6 и 319,6 млрд. руб. соответственно, а в сентябре снизился до 150,4 млрд. рублей.

Объем операций Банка России по абсорбированию ликвидности в августе—сентябре заметно уменьшился по сравнению с январем—июлем. Объем осуществленных Банком России депозитных операций за III квартал 2008 г. составил 3,6 трлн. руб. (за аналогичный период 2007 г. — 11,3 трлн. рублей). Средние дневные остатки средств кредитных организаций на депозитных счетах в Банке России снизились с 376,1 млрд. руб. в июле до 143,2 в августе и до 118,4 млрд. руб. в сентябре. В целом за III квартал 2008 г. средние дневные остатки составили 216,1 млрд. руб. по сравнению с 233,8 млрд. руб. за первое полугодие 2008 г. и 452,3 млрд. руб. за III квартал 2007 года. Объем операций Банка России по размещению ОБР в июле—сентябре был равен 25,2 млрд. руб. по рыночной стоимости (в III квартале 2007 г. — 28,8 млрд. рублей). При этом объем продаж облигаций в ходе аукционов (25,0 млрд. руб.) существенно превысил объем продаж на вторичном рынке (0,2 млрд. рублей). Аукцион по размещению нового выпуска ОБР № 4-07-21BR0-8 был проведен 15.09.2008, объем привлеченных средств составил 7,5 млрд. рублей. Средняя дневная задолженность Банка России по ОБР перед кредитными организациями в III квартале 2008 г. составила 32,8 млрд. руб. (в первом полугодии 2008 г. — 53,3 млрд. руб., в III квартале 2007 г. — 323,3 млрд. рублей).

3. Проблемы и совершенствование денежно-кредитной политики

В последние два десятилетия разработка и реализация денежно-кредитной политики в развитых странах в значительной степени определяются процессами интеграции внутри финансового рынка. Широкое распространение производных финансовых инструментов, одновременно обращающихся на двух и более сегментах финансового рынка, обусловило реформирование институтов рыночного регулирования и создание в ряде стран (Австралия, Великобритания, Швеция, Япония) мегарегуляторов, функционирующих параллельно с центральными банками. Одновременно в банковской сфере проходила интенсивная секьюритизация активов. Сложилась парадоксальная ситуация: новые кредиты обеспечивались ценными бумагами, эмитированными под ранее выданные кредиты, что создавало риск обесценения залога. В случае отказа заемщика увеличить залог коммерческий банк мог прибегнуть к продаже ценных бумаг, тем самым повысив их предложение на рынке.

С началом глобального финансового кризиса в условиях нехватки ликвидности продажи залогов усилили падение фондового рынка. Банки предпочли воздержаться от межбанковского кредитования и фактически тезаврировали денежные средства. Остановился механизм мультипликации денег. При этом выяснилось, что центральные банки развитых стран не имеют в рамках денежно-кредитной политики достаточного и эффективного инструментария для борьбы с кризисом. Монетарные власти были вынуждены импровизировать, пытаясь найти адекватные инструменты накачивания ликвидности в экономику. Из кредиторов последней инстанции центральные банки фактически превратились в спонсоров финансового сектора. Не обошла эта тенденция и российский финансовый рынок.

Глобальный финансовый кризис не только привел к переоценке функций центрального банка, но и предопределил изменения в инструментах, целях, методах и механизме денежно-кредитной политики. В сложившихся условиях возникла необходимость пересмотреть методологию ее разработки и реализации.

В докризисный период сформировалось представление, согласно которому секьюритизация активов и использование финансовых деривативов обеспечивают диверсификацию рисков и тем самым представляют собой элемент саморегулирования рыночной системы. В качестве еще одного его элемента рассматривалось мультиплицирование денег в результате кредитных операций. Но дальнейшие события показали, что в условиях полномасштабного кризиса оба механизма саморегулирования экономики не срабатывают. Более того, хеджирование рисков с использованием широкого набора деривативов привело к возникновению системного риска, затрагивающего всю финансовую систему.

Глобальный финансовый кризис, начавшийся в августе 2007 г., был спровоцирован излишней ликвидностью в экономике США. Эта ликвидность попала на фондовый рынок и рынок недвижимости в результате политики стимулирования совокупного спроса. Руководство ФРС оправдывало свои действия необходимостью превентивных мер, способных уменьшить предполагаемые риски финансового сектора. В результате быстро увеличивалось привлечение заемных ресурсов, а значит, использование финансового рычага (leverage). Высокая степень левериджирования финансового сектора, не была в полной мере учтена при разработке в денежно-кредитной политике развитых странах.

Началом финансовых потрясений стала неожиданная и полная остановка операций на нескольких сегментах финансового сектора, в частности рынка коммерческих бумаг, обеспеченных банковскими активами бумаг с аукционной ставкой облигаций под обеспечение жилищной ипотеки облигаций под залоговое обеспечение. Это привело к потере ликвидности рынком межбанковского кредитования. Позднее возникли серьезные трудности на рынке кредитных дефолтных свопов. В результате общие потери от падения всех фондовых рынков в мире за год (август 2007 - август 2008 г.) составили, по экспертным оценкам, порядка 16 трлн долл.

В таких условиях ФРС, ЕЦБ, Банк Англии, центральные банки Швейцарии и Японии фактически выступили в поддержку не только банковского сектора, но и фондового рынка, превратившись из кредиторов последней инстанции в создателей рынков последней инстанции. Тем самым ведущие центральные банки приняли на себя ответственность за перекредитование экономики, за действия спекулянтов на фондовом рынке и надувание спекулятивных пузырей. 13 октября 2008 г. ФРС США, ЕЦБ, центробанки Англии, Швейцарии и Японии заявили о предоставлении до начала 2009 г. неограниченной (конечно, в разумных пределах) долларовой ликвидности мировой финансовой системе со стороны ФРС (по предварительным оценкам, речь идет о не менее чем 600-700 млрд евро) [1]. Предпринятые меры носят чрезвычайный характер. При их реализации выяснилось, что отсутствуют необходимые инструменты предоставления ликвидности банковскому сектору. Их пришлось создавать в спешном порядке.

Так, в декабре 2007 г. ФРС объявила о начале действия аукционов ликвидности TAF, а 16 октября 2008 г. ЕЦБ сообщил о проведении аукционов LTROs/SLTRO, на которых банки могут получать кредиты на срок от одного до шести месяцев. Этот инструмент дополнил традиционное дисконтное окно, через которое банки получают кредиты на сроки от overnight до одного месяца. Введение ТАР и LTROs/SLTRO имело целью предоставлять кредиты под перечень залогов, список которых был расширен за счет активов с рейтингом от А- по ВВВ-.

С марта 2008 г. ФРС начала осуществлять программу по предоставлению первичным дилерам казначейских облигаций США под залог менее ликвидных ценных бумаг. Эта программа получила название Term Securities Lending Facility - TSLF. В ее рамках ФРС принимает в залог ипотечные облигации различных траншей. В сложившейся на рынке ситуации их рейтинги оказались условными. Фактически ФРС взяла на себя риск оценки этих бумаг. В марте 2008 г. также была учреждена программа Primary Dealer Credit Facility (PDCF) для предоставления ресурсов первичным дилерам под залог широкого перечня долговых ценных бумаг, включая корпоративные и муниципальные облигации.

ЕЦБ также предпринял с самого начала кризиса крупномасштабные операции по увеличению ликвидности банковского сектора, установив широкий перечень ценных бумаг, принимаемых им в обеспечение кредитов коммерческим банкам. В него были включены не только облигации, обеспеченные активами, в том числе ипотечные, но и акции некоторых корпораций. Все они должны быть номинированы в евро. Право использовать дисконтное окно ЕЦБ получили около 8 тыс. банков. Оценку залога при отсутствии его рыночной цены ЕЦБ взял на себя.

В отличие от ФРС и ЕЦБ, Банк Англии в начале финансового кризиса не осуществлял экстраординарных операций по увеличению ликвидности, а ограничивался поддержкой процентной ставки на межбанковском рынке. Но в сентябре 2007 г. он стал активно проводить операции репо, принимая в залог широкий набор облигаций, в том числе ипотечных. В апреле 2008 г. было объявлено о предоставлении Банком Англии коммерческим банкам британских казначейских обязательств под залог облигаций, в том числе ипотечных. Эта форма кредитования получила название Special Liquidity Scheme (SLS). 8 октября 2008 г. правительство Великобритании обнародовало трехлетний план помощи финансовому рынку страны. Оцениваемый в 500 млрд ф. ст., он предполагает предоставление дополнительной ликвидности банковскому (50 млрд), фондовому (200 млрд) и межбанковскому (250 млрд) рынкам под залог кратко- и среднесрочных долговых обязательств крупнейших игроков финансового рынка (в первую очередь коммерческих и ипотечных банков Соединенного Королевства) [2].

Непросто складывается ситуация и на глобальном рынке производных финансовых инструментов. Его реальные объемы (14,5 трлн долл. на конец 2007 г.), обусловленные в первую очередь переупаковкой финансовых инструментов, в условиях кризиса способствовали формированию системного риска и макроэкономической неустойчивости. Этот рынок до сих пор никем в мире не регулируется. В то же время стоимостные показатели исполнения сделок по деривативам не следует путать с номинальным объемом всех взаимных обязательств, существующих на данном рынке, и составившим на 1 июля 2008 г. 692 трлн долл. [3].

Таким образом, центральные банки, во-первых, создали дополнительные инструменты предоставления ликвидности финансовому сектору; во-вторых, стали принимать в залог ипотечные облигации при отсутствии их реальной рыночной стоимости. Получая в залог облигации сколлапсировавших, исчезнувших рынков, центральные банки приняли на себя риски оценки этих ценных бумаг, фактически субсидируя финансовый сектор. Такая деятельность чревата угрозой инфляционного взрыва в глобальной экономике и значительно усиливает неустойчивость мировой финансовой системы.

В последние годы денежно-кредитная политика Банка России в целом характеризовалась недостатком системности и четкости методологических подходов. Это выразилось в расплывчатом определении основных задач политики процентной ставки, неразработанности методики оценки спроса на деньги и концептуальных подходов к формированию денежного предложения, неэффективном управлении золотовалютными резервами, отсутствий системных мер по формированию на российской территории международного финансового центра, недостаточной согласованности денежно-кредитной политики с состоянием финансового рынка и банковского сектора. В частности, при разработке основных направлений денежно-кредитной политики Банк России не определяет ее объекты и особенности трансмиссионного механизма.

Важно учитывать, что реакция конкретных объектов денежно-кредитной политики на действия монетарных властей не одинакова при разном сочетании макроэкономических факторов, при изменяющейся динамике внешнеэкономических условий. Поэтому выбор в качестве приоритетного конкретного объекта денежно-кредитной политики должен осуществляться на основе анализа всего комплекса макроэкономических условий. В мировой практике к целям денежно-кредитной политики традиционно относится обеспечение основных показателей макроэкономической устойчивости - экономического роста, занятости, ценовой стабильности, высокой конъюнктуры финансового рынка. В этой связи надо отличать цели денежно-кредитной политики от целевых показателей ее реализации. Последние включают: денежные агрегаты; размеры колебаний процентной ставки; темпы инфляции; уровень поддержки валютного курса.

Для эффективного функционирования трансмиссионного механизма денежно-кредитной политики в российской экономике необходимо выявить его каналы, что должно основываться на эконометрическом анализе широкого круга показателей. Например, использование процентной ставки в зависимости от особенностей экономики конкретной страны может повлиять на разные экономические индикаторы. Ее рост способен привести к увеличению товарных запасов вследствие удорожания потребительского кредита. Очевидно, подобная ситуация реальна для экономики с развитой кредитной системой. Но изменение процентной ставки может также сказаться на объемах кредитования реального сектора и, кроме того, обусловить снижение денежного мультипликатора с соответствующим изменением динамики денежных агрегатов. Поэтому определение конкретных каналов трансмиссионного механизма должно основываться на изучении особенностей российской экономики.

Банк России намерен в период до 2011 г. в основном завершить переход к режиму таргетирования инфляции, предполагающему приоритет цели по ее снижению. Под инфляционным таргетированием обычно понимается разновидность денежно-кредитной политики при которой центральный банк публично объявляет количественный показатель допустимой инфляции и берет на себя обязательство обеспечить рост цен в пределах установленного диапазона. Основным механизмом достижения указанной цели является воздействие на инфляционные ожидания хозяйствующих субъектов. Но при этом в качестве инструмента денежно-кредитной политики применяется краткосрочная процентная ставка.

Таким образом, стремление центрального банка оказать на хозяйствующих субъектов психологическое воздействие и побудить их рассчитывать инвестиционные проекты с учетом последующего снижения инфляции основывается на регулировании цены денег. Иными словами, инфляционное таргетирование не базируется на объективных взаимозависимостях между макроэкономическими показателями. Его основой выступает устойчивость взаимосвязанных и сбалансированных процессов, которые сложились в экономической системе в предшествующий период. Соответственно возможность их изменения не учитывается центральными банками, объявившими о переходе к таргетированию инфляции.

Банком России также продекларирована задача превращения процентной ставки в главный инструмент денежно-кредитной политики. Предполагается обеспечить постепенное сужение диапазона процентных ставок по собственным операциям ЦБ РФ и снижение волатильности ставок денежного рынка. Однако Банк России не сформулировал задачи структуризации процентной политики на основе регулирования кратко-, средне- и долгосрочных процентных ставок.

Активизация процентной политики Банка России, усиление воздействия его кредитной политики на реальную экономику, а также на формирование денежного предложения должны состоять в обеспечении структуризации процентных ставок, в осуществлении мероприятий по их регулированию. Банку России следует широко использовать мировой опыт проведения процентной политики, в частности систему регулирования разновременных процентных ставок по: операциям рефинансирования; долгосрочным операциям рефинансирования; операциям, связанным со структурными преобразованиями; операциям льготного кредитования.

Обязательным условием обеспечения сбалансированности спроса и предложения денег является наличие обоснованной методики оценки спроса на них. В начале 1990-х годов при его оценке в российской экономике была допущена системная ошибка, состоявшая в том, что спрос на деньги определялся на основе динамики ВВП. Соответственно при падении этого показателя была реализована политика сжатия денежного предложения, которая привела к росту процентной ставки и огромному бюджетному дефициту в результате неспособности предприятий выплачивать налоги в денежной форме при тотальной бартеризации экономики. Но следовало учитывать, что именно в указанный период увеличивались объемы посреднических операций, развивался фондовый рынок, а также рынки земли и недвижимости. В таких условиях падение ВВП сопровождалось ростом объема сделок в экономике. Поэтому спрос на деньги не падал, а, наоборот, возрастал.

Оценка текущего спроса на деньги по показателю оборота платежной системы, адекватному объему сделок в экономике, способна, правильно отразить потребности хозяйствующих субъектов в деньгах. В последние восемь лет темпы роста платежного оборота в России опережали темпы роста реального ВВП почти в семь раз. Использование рациональной методики оценки спроса на деньги на основе показателя динамики объема сделок (платежного оборота) позволит проводить эффективную и обоснованную денежно-кредитную политику и избежать ошибок 1990-х годов, имевших катастрофические последствия для российской экономики.

Накопление Банком России значительных международных резервов и перспективы их последующего роста в случае высокой конъюнктуры мирового рынка энергоносителей создают возможность сформировать в России международный финансовый центр как инструмент повышения эффективности инвестирования этих резервов через российские финансовые институты, минуя иностранных посредников [10]. В этой связи должны быть реализованы следующие мероприятия: развитие крупных банковских холдингов (при активном участии государства) и реструктуризация большинства коммерческих банков в иные формы деятельности, в том числе учреждения кредитной кооперации; формирование крупной фондовой биржи с единым депозитарием; развитие национального рынка золота (платины и алмазов) с котировками в рублях; принятие транспарентного законодательства в сфере регулирования финансового рынка (фондового, банковского, страхового и пенсионных накоплений); внедрение практики кредитования иностранных государств, в том числе участников СНГ и стран Восточной Европы, в рублях; стимулирование перехода государственных компаний на расчеты в рублях при экспортных поставках.

Заключение

Согласно главной цели, поставленной во введении, был проведен анализ денежно-кредитной политики, а также согласно задачам курсовой работы можно сделать следующие выводы:

1) Денежно-кредитная политика является совокупностью мероприятий денежной политики, определяющей изменение денежной массы, и кредитной политики, направленной на регулирование объема кредитов, уровня процентных ставок и других показателей рынка ссудных капиталов.Ее цель заключается в регулировании экономики посредством воздействия на состояние денежного обращения и кредита, ограничения роста денежной массы в обращении и ослаблении инфляционных процессов. В то время как двуединой задачей денежно-кредитной политики является поддержание стабильной покупательной способности национальной валюты по отношению к товарам и услугам, обращающимся на внутреннем рынке (через обеспечение низких темпов инфляции), так и товарам и услугам, обращающимся на мировом рынке (через обеспечение стабильного курса национальной валюты по отношению к иностранным).

2) Современные модели денежной политики базируются и на кейнсеанских и на монетаристских идеях, так как каждая из данных теорий имеет как ряд положительных, так и ряд негативных моментов. И одной из основных задач государства считается нахождение оптимального сочетания методов регулирования исходя из двух подходов к сущности денег.

3) Основными методами денежно-кредитной политики являются: учетная и процентная ставка, операции на открытом рынке, установление норм обязательных резервов. Использование данных методов помогает Центральному банку регулировать денежно-кредитную сферу и воздействовать на нее необходимым образом на данном экономическом этапе.

4) С помощью вышеназванных инструментов центральный банк реализует цели денежно-кредитной политики: поддержание на определенном уровне денежной массы или ставки процента, потому что, как удалось выяснить, реализация двух этих целей не может быть осуществлена одновременно. Соответственно, высшие органы власти государства совместно с Центральным банком должны выбрать необходимую на данном этапе денежно-кредитную политику.

5) Банком России в основном используются такие инструменты как операции на открытом рынке, установление нормы обязательного резерва, учетная ставка, регулирование валютного курса, регулярный выпуск облигаций Банка России, депозитные операции с кредитными организациями. Но их использование Банком России имеет свои особенности.

Целью денежно-кредитной политики России в условиях не достижения Банком России главной задачи своей деятельности - стабильного экономического роста, основу которого составляет не конъюнктура мировых рынков, а конкурентность и привлекательность отечественной экономики, должно быть обеспечение целенаправленного, эффективного и устойчивого развития и функционирования социальной, экономической и экологической сфер страны на основе эффективного формирования и использования денежных и кредитных ресурсов.

Основными инструментами кредитно-денежной политики центрального банка являются: операции на открытом рынке, учетная политика, регулирование нормы обязательных резервов коммерческих банков и установление процентной ставки. Для достижения необходимо найти оптимальное сочетание этих инструментов и проанализировать все возможные последствия их использования.

Список литературы:

1. КоммерсантЪ. 2008. 17 окт.

2. КоммерсантЪ. 2008. 9 окт.

3. www.bis.org/publ/qtrpdf/r_qa0809.pdf.

4. Левченко Д. В. Система рефинансирования как приоритетное направление развития денежной политики//Деньги и кредит. 2005. № 7. С. 32 — 39.

5. Фредерик С. Мишкин. Экономическая теория денег, банковского дела и финансовых рынков: Учебник / Пер. с англ. В. Виноградова. М.: Аспект-пресс. 1999.820с.

6. Кравцова Г.И. и др. «Деньги, кредит, банки»

7. www.cbr.ru

8. Журнал «Финансы и Кредит» №2-2008

9. Овчинникова О. П. Денежно-кредитный федерализм: понятие, сущность, становление и направления развития// Финансы и кредит. 2005. №25(193). С. 3-9.

10.Розинский И. Международные финансовые центры: мировой опыт и возможности для России // Вопросы экономики. 2008. N 9.

11. Основные направления единой государственной денежно-кредитной политики на 2006 г. // Деньги и кредит. 2005. № 12. С. 3 - 24.

12.http://www.bankdelo.ru/