Реинжиниринг кредитных организаций. Управленческая аналитическая разработка

СОДЕРЖАНИЕ: Тютюнник А. В. Реинжиниринг кредитных организаций. Управленческая аналитическая разработка Издательская группа бдц-пресс, 2001 гРеинжиниринг кредитных организаций. Управленческая аналитическая разработка

Тютюнник А.В. Реинжиниринг кредитных организаций. Управленческая аналитическая разработка - Издательская группа БДЦ-Пресс, 2001 г.

Рецензент:

М.А. Пессель - доктор экономических наук, заслуженный профессор Московского государственного университета экономики, статистики и информатики (МЭСИ), член-коррепондент Академии экономических наук и предпринимательской деятельности

Вниманию читателей предлагается одна из первых в стране книг по реинжинирингу в банках. Это по существу новое понятие в экономическом лексиконе подразумевает технологическое оздоровление любого хозяйствующего субъекта, в том числе и банков, и поднятие его на более высокий уровень организации работы. Мировой опыт банковской системы ярко свидетельствует о том, что многие сложные вопросы, с которыми сегодня сталкиваются кредитные организации в России, могут быть преодолены, если управлять банковским сектором с учетом передовой теории менеджмента, к которой относят реинжиниринг бизнес-процессов. Издание призвано оказать практическую и методическую помощь в улучшении организации системы управления всеми участками банковских структур. Книга адресована прежде всего руководящему звену банков, менеджерам структурных подразделений. Она будет полезным пособием для тех, кто начинает изучать банковское дело, для практических работников банка и их широкой клиентуры

Содержание

Глава 1. Основные проблемы, или Как есть

Глава 2. Пути улучшения, или Как должно быть

2.1. Стратегическое планирование

Понятие стратегического планирования

Задачи стратегического менеджмента в банках

Внедрение стратегического планирования

Основные направления стратегического менеджмента в условиях экономического спада и кризиса

Эффективность стратегических подходов в управлении банком

2.2. Организационная структура

Классификация организационных структур

Типовые организационные структуры кредитных организаций

Сравнительный анализ структур банков

Практическая реализация программы структурной перестройки

Описание концепции Всеобщего Управления Качеством

Международные стандарты качества в области услуг

Основные подходы к управлению качеством банковских услуг и особенности этого процесса

Особенности функционирования системы управления персоналом в российских кредитных организациях

Основные элементы системы управления персоналом

Построение и развитие системы управления персоналом

2.5. Финансово-экономический анализ

Основные подходы финансово-экономического анализа

Метод оценки финансовых коэффициентов

Оценка эффективности деятельности

Понятие и структура бюджетного планирования

Традиционная модель организации бюджетирования

Модель организации бюджетирования через прямые затраты

Сравнительный анализ двух основных моделей бюджетирования

Внедрение системы бюджетирования

Оперативное управление бюджетным планированием

Основные способы управления ликвидностью

Построение и практическая реализация системы управления ликвидностью

Общая структура системы контроля ликвидности и предъявляемые к ней требования

Описание двух основных подходов к структуре бухгалтерии

Сравнительный анализ систем организации бухгалтерской работы

Системы организации учета в российских и зарубежных банках

Положения об отделах кредитной организации

Правила документооборота и технологии обработки учетной информации

Положение о внутреннем контроле

Положение об организационной структуре

Формализация действий в нестандартных ситуациях

Влияние информационных технологий на аудит

Технология аудита информационных систем

2.12. Оптимизация документооборота

Построение общей концепции документооборота

Реорганизации системы операционного документооборота

Реорганизация внутреннего управленческого документооборота

Отдельные примеры оптимизации документооборота

Принципы построения платежной системы

Анализ систем нетто - и брутто-расчетов

Развитие корреспондентских связей

Развитие собственной филиальной сети и системы внутренних расчетов

Управление эффективностью распределения ресурсов по корсчетам

2.14. Информационные технологии

Информационные технологии в процессах реинжиниринга

Информационные системы управления

Ошибочные действия пользователей информационной системы

Осуществление несанкционированных действий

Основные принципы построения технической политики

Основные составляющие технической политики

Дополнения к технической политике

Глава 3. Реализация, или Что делать

3.1. Необходимость преобразований

Этимология понятия реинжиниринг

История развития реинжиниринга

Суть и базовые принципы реинжиниринга

Применение реинжиниринга в банковской системе РФ

Определение объектов изменений и их размораживание

Документирование текущей технологии работы и классификация бизнес-процессов

Выработка критериев оптимизации и определение ограничивающих условий

Анализ текущей технологии работы

Выработка, согласование и документирование новой технологии

Контроль эффективности осуществленных преобразований

Корректировка и закрепление изменений

Методология и средства поддержки

Специализированное внутреннее обучение

Привлечение высококвалифицированных специалистов

Глава 4. Идеальная модель, или Как может быть

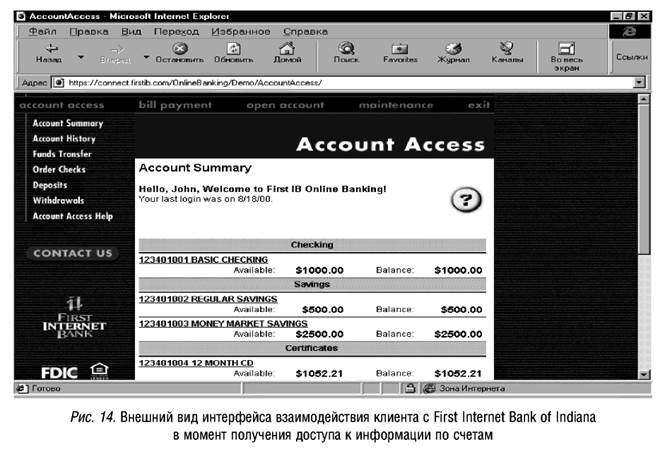

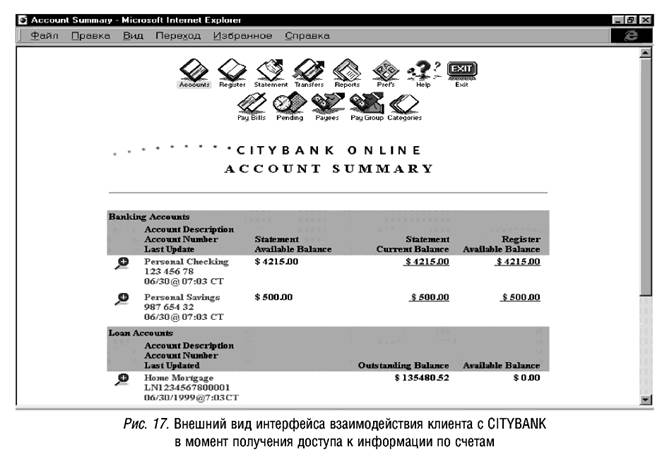

Два основных подхода в организации интернет-банков

Примеры полностью интернетовских банков

Сравнительный анализ сетевых банков

Примеры создания БС компанией NCR

Предисловие

Вниманию читателей предлагается одна из первых в стране книг по реинжинирингу в банках.

У современной банковской системы России множество нерешенных проблем. Многие видят их причины в непринятии важных мер, которые должны осуществлять органы управляющей системы страны, а сами банки якобы должны находиться в условиях благоприятного банковского бизнеса. В действительности же это не так. Первопричина негативного положения банковского сектора экономики коренится во многом в неумении четко организовать банковский менеджмент и учитывать реальные условия нестабильной конъюнктуры российской рыночной экономики.

Мировой опыт банковской системы ярко свидетельствует о том, что многие сложные вопросы, с которыми сегодня сталкиваются кредитные организации в России, могут быть преодолены, если управлять банковским сектором с учетом передовой теории менеджмента, к которой относят реинжиниринг бизнес-процессов.

Это по существу новое понятие в экономическом лексиконе подразумевает технологическое оздоровление любого хозяйствующего субъекта, в том числе и банков, и поднятие его на более высокий уровень организации работы.

К сожалению, до последнего времени под понятием инжиниринга подразумевались инженерно-консультационные услуги, исследовательские, расчетно-конструкторские работы и другие виды деятельности в технике и машиностроении, и только в отдельных словарях, вышедших в свет в 1999 году, этот термин стал применяться в сфере коренных изменений усовершенствования или обновления деятельности на качественно новом уровне.

Реинжиниринг подразумевает такое обновление, при котором процессы и вся жизнь любой структуры начинают протекать на новом, более высоком уровне.

Но в российской экономической банковской литературе проблема реинжиниринга практически еще не разрабатывалась, отдельные вопросы освещались лишь в периодических публикациях. Следует отметить, что уже несколько лет на базе Московского государственного университета экономики, статистики и информатики (МЭСИ) проводятся научно-практические конференции, а в ряде институтов в числе базовых предметов экономисты, в том числе и банковские работники, изучают эту новую дисциплину.

Хотя реинжиниринг бизнес-процессов содействует значительному прогрессу менеджмента во всех сферах деятельности, в том числе и банков, следует весьма осмотрительно и взвешенно относиться к его широкому внедрению. Есть немало примеров, когда попытки его внедрения приводили к нежелательным последствиям.

Тем более полезным и своевременным является издание подобной работы. В книге убедительно показано, что благодаря реинжинирингу бизнес-процесс может получать дополнительные свойства и характеристики, но для этого требуется научиться индуктивно мыслить, во многих случаях отказаться от устоявшихся правил и традиций.

Работа А.В. Тютюнника построена оригинально: сначала показаны основные проблемы, или Как есть, далее освещаются пути улучшения Как должно быть, после этого дается реализация, или Что делать и, наконец, представлена идеальная модель Как может быть. Этот подход позволил осветить возможные перспективы банковского реинжиниринга в России.

На этом фоне отражен процесс становления и развития банковской системы, все стороны ее деятельности, необходимость назревших преобразований.

Завершается работа рассмотрением перспектив создания виртуальных банков и банков самообслуживания.

Само определение термина реинжиниринга предполагает радикальное изменение, можно сказать перепланирование бизнес-процессов и нахождение путей улучшения их уровня. В книге показано, что теория этого процесса вполне совместима с российскими реалиями, воистину революционная теория может быть применена на уровне любого хозяйствующего звена.

Знакомясь с этой солидной работой, читатель должен, разумеется, понимать, что реинжиниринг - это не всемогущее идеальное средство, об этом свидетельствуют довольно частые неудачи. Поэтому подходить к нему необходимо не как к универсальному средству, а как к гибкому инструменту, который не может быть одинаково приемлемым к каждому звену кредитной системы.

Настоящая книга адресована прежде всего руководящему звену банков, менеджерам структурных подразделений. Она призвана оказать практическую и методическую помощь в улучшении организации системы управления всеми участками банковских структур. Она будет полезным пособием для тех, кто начинает изучать банковское дело, для практических работников банка и их широкой клиентуры.

Пессель Марк Абрамович,

доктор экономических наук, заслуженный профессор

Московского государственного университета экономики, статистики

и информатики (МЭСИ), член-корреспондент Академии

экономических наук и предпринимательской деятельности

Введение

В истории существования российской банковской системы 90-е годы XX века стали временем динамичных и существенных перемен. За это время российские банки восстановили свой коммерческий облик: из государственных учреждений, занятых главным образом обеспечением элементарных расчетных функций и перераспределением государственных финансов между хозяйственными организациям, они превратились в рыночные структуры, которые наряду с традиционными банковскими начинают выполнять более широкий круг операций.

Сегодня, в условиях жесткой конкуренции между банками, успех сопутствует тому, кто лучше владеет современными технологиями банковского дела. Естественно, что со многими возникающими сложностями не каждый банк способен справиться самостоятельно - ему может потребоваться помощь. В рыночных условиях одним из основных источников такой помощи являются консалтинговые (консультационные) компании, предлагающие к услугам банков обобщенный опыт, накопленный ими за годы работы со множеством российских и зарубежных финансовых организаций.

Одно из направлений деятельности автора настоящей монографии - консультирование кредитных организаций в сфере современных банковских технологий и средств организации управления. Опыт работы автора с целым рядом коммерческих банков подтверждает их заинтересованность в новейших методах перестройки текущих бизнес-процессов, в том числе путем привлечения квалифицированных специалистов к разработке и реализации различных программ развития и оптимизации технологии работы.

Книга, которую читатель держит в руках, поможет изменить стереотипы стиля и методов работы, предложит им новые, более современные способы организации банковского дела, как в части внутренних процессов, так и в части обслуживания клиентов. Несмотря на то, что российскими экономистами написано немало трудов о современной отечественной банковской системе и банковском деле, их работы имеют, как правило, теоретическое направление и описательный характер и зачастую оторваны от реалий и насущных потребностей текущего момента. Уже давно ощущается острая потребность в такой книге, где бы не просто описывалось непростое положение российской банковской системы, но также были бы намечены пути и предложены способы выхода из сложных, даже, казалось бы, неразрешимых ситуаций. Именно поэтому настоящая монография носит сугубо практический характер и может оказать помощь тем банкам, которые ведут непростую работу по кардинальной перестройке - реинжинирингу бизнес-процессов.

Автор стремился расположить материал таким образом, чтобы при возникновении того или иного вопроса читатель не затрачивал много времени на поиск ответа и легко ориентировался в предоставленной ему информации.

Настоящая монография включает шесть разделов: Введение , Основные проблемы, или Как есть , Пути улучшения, или Как должно быть , Реализация, или Что делать , Идеальная модель, или Как может быть и Заключение . Такой способ организации материала позволит читателю сконцентрировать внимание на тех проблемах и решениях, которые ближе ему, и в то же время составить общую картину современного положения российской банковской системы, осложненного экономическим кризисом 1998 г. Теоретические рассуждения о возможных путях улучшения положения отечественной банковской системы и непосредственные руководства к действию содержатся в разделах Пути улучшения, или Как должно быть. Раздел Реализация, или Что делать содержит описание конкретных подходов, лежащих в рамках методологии реинжиниринга (этимологию и происхождение этого понятия мы детально рассматриваем в главе 3.2 ), направленных на практическую реализацию и внедрение как отдельных мероприятий, так и всего комплекса преобразований в рамках кредитной организации. В разделе Идеальная модель, или Как может быть автор подводит итоги и рассматривает перспективы развития банковского дела на основе последних тенденций в России и за рубежом.

Каждый раздел книги делится на главы, отражающие прикладной характер книги. В названии каждой из глав четко и емко сформулирована область, конкретная задача, с которыми сегодня сталкивается каждый, кто решает проблему реинжиниринга, перестройки работы банка: Стратегическое планирование, Организационная структура, Информационные технологии, Управление качеством и т.д. Кроме того, главы в свою очередь четко делятся на сегменты, в которых излагаются более узкие аспекты того или иного вопроса, связанного с рассматриваемой проблемой.

Одним словом, перед вами книга, структура которой ориентирована на читателя-практика, а содержание обусловлено насущными потребностями сегодняшнего дня. В ней обобщен почти десятилетний опыт работы автора со множеством российских и зарубежных банков, практика их консультирования в составе консалтинговых компаний, преподавательская и научная деятельность. И основным путем, по которому возможно реальное оздоровление и развитие российской банковской системы в целом, согласно мнению автора, является кропотливая работа над оптимизацией внутренних процессов каждого конкретного банка.

Учитывая новизну работы, автор книги не настаивает на ее исчерпывающем характере, но надеется, что она станет необходимым пособием для всех тех, кто стремится развивать банковский бизнес, используя современные эффективные методы и технологии.

Автор считает своим долгом выразить благодарность всем тем, кто оказал существенную помощь при работе над настоящей монографией и подготовке ее к изданию.

За содействие при подготовке и написании отдельных глав монографии, а также за помощь в подборе материала автор приносит благодарность:

Парфенову Дмитрию Александровичу - главы 1.4 , 2.5 , 2.14 ,3.7 ;

Шевелеву Антону Сергеевичу - главы 2.14 , 2.15 ;

Овсию Валерию Ивановичу - глава 2.3 ;

компании NCR - глава 4.2 .

Автор выражает благодарность сотрудникам компаний Диасофт и PricewaterhouseCoopers, коллективу преподавателей Московского государственного университета экономики, статистики и информатики (МЭСИ) и лично Песселю Марку Абрамовичу и Дику Владимиру Владимировичу, а также Равкину Дмитрию Александровичу за помощь в издании данной книги.

Глава 1. Основные проблемы, или Как есть

Никакие перемены и усовершенствования никогда не происходят на пустом месте, и отыскать глубинные причины, их обусловившие, бывает подчас трудно, но необходимо для того, чтобы выработать правильное решение и добиться эффективности изменений. Поэтому настоящий раздел монографии посвящен рассмотрению положения российской банковской системы конца 90-х годов, в том числе и с учетом экономического кризиса 1998 г. Прежде чем давать какие-либо практические рекомендации, необходимо рассмотреть положение дел. Как есть, комплексно изучить сложившуюся ситуацию и определить пути выхода из нее. Выбор и расположение материала в настоящей главе преследует именно эту цель.

Раздел состоит из шести глав, из которых три посвящены рассмотрению общей ситуации в банковской системе России, описанию последствий экономического кризиса и прослеживаются наметившиеся в последнее время тенденции развития. Последующие три блока (Проблемы управления , Банковские технологии , Отдельные примеры ) содержат отдельную достаточно детальную информацию по практике работы российских банков.

Таким образом, несмотря на описательный характер, данный раздел монографии вполне соответствует тем практическим целям, которые преследует данная работа.

1.1. Банковская система

Банковская система любой страны мира представляет собой совокупность различных видов национальных банков, банковских институтов и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма. Она включает центральный банк, сеть коммерческих банков и других кредитно-расчетных учреждений, а также банковскую инфраструктуру. Банки выполняют разнообразные функции и вступают в сложные отношения между собой и другими субъектами хозяйственной жизни. Поэтому четкое и бесперебойное функционирование банковской системы можно назвать жизненно важным условием для нормального экономического развития любой из стран мира. Стабильное положение в банковской системе является необходимым условием экономического процветания.

В настоящей главе мы попытаемся как можно подробнее рассмотреть положение дел в российской банковской системе, проанализировать причины произошедшего в августе 1998 г. экономического кризиса. Такой подробный анализ нам необходим прежде всего для того, чтобы оценить ситуацию и предложить, со своей стороны, меры по ее урегулированию.

Подлинного развития банковская деятельность в России достигла в условиях свободных рыночных отношений. Сегодня как никогда актуально крылатое выражение: Банковская система - это кровеносная система любой экономики. Современное общество и экономику невозможно представить без банков. Их фундаментальная функция заключаются в том, что они создают деньги, так необходимые для осуществления экономических отношений.

Помимо этого, они выполняют множество также жизненно необходимых обществу функций:

расчетную (всевозможные формы расчетов, наличных и безналичных, между хозяйствующими субъектами);

распределительную (разнообразные формы кредитования и депозитных услуг);

контрольную (банковская система играет решающую роль в процессе управления рыночной экономикой, через нее осуществляется и регулируется денежно-кредитная политика государства посредством особых механизмов банковского регулирования: валютного регулирования, обязательного резервирования, системы лицензирования, учетной политики и прочих).

Перемены, происходящие в банковском деле последние десять лет, настолько кардинальны, что все чаще можно слышать, как их называют банковской революцией. Возможно, именно эта революция сделает банки следующего поколения совершенно непохожими на сегодняшние. И зарубежные банки активно идут по пути кардинальных изменений.

К сожалению, в настоящее время большинство российских банков находится в нестабильном финансовом положении. Помимо этого, отсутствие рыночных традиций и высококвалифицированных банковских кадров также затрудняет проведение перемен и внедрение современных технологий. Качество и спектр предоставляемых ими услуг не соответствуют уровню мировых стандартов. Отечественные банки решают относительно узкие задачи сохранения капитала и получения прибыли для своих акционеров, не осуществляя активного кредитования хозяйственных процессов.

Можно назвать основной причиной такого положения дел неудовлетворительное состояние экономики в целом, но это лишь отчасти правильно. Так как внутренние проблемы банков, возможно, даже в большой степени влияют на их текущее положение. Данную ситуацию существенно осложнил и экономический кризис августа 1998 г.

Проводившаяся во второй половине 90-х годов политика включения России в мировое экономическое и финансовое сообщество не была обеспечена эффективными механизмами контроля. В результате возросла чувствительность внутреннего финансового рынка к воздействию неблагоприятных внешних факторов: международных финансовых и товарно-сырьевых кризисов, миграции международного спекулятивного капитала.

Совершенно очевидно, что в любой стране в форме экономического кризиса разрешаются те диспропорции, которые были накоплены в экономике в целом и в ее банковской системе в частности. Банковская система концентрирует основные экономические риски, связанные как с несовершенством рыночного механизма, так и со слабостью структурных преобразований в экономике, цикличностью экономического развития стран, неравномерной ценовой динамикой, характерной для современной экономики. Все это приводит к колебаниям цен на рынках, делает очень сложной для банков оценку всех видов риска при операциях как в реальном секторе экономики, так и на финансовых рынках. Таким образом, экономический кризис оборачивается кризисом банковской системы страны.

Конечно, обострению ситуации в России способствовал кризис на развивающихся рынках, однако основные причины, по нашему мнению, имеют внутренний характер. Политика государства в экономической сфере не обеспечила структурных преобразований в экономике, преодоления инвестиционного кризиса в реальном секторе экономики. Поэтому меры по финансовой стабилизации оказались недостаточными для стимулирования внутренних производственных инвестиций, оживления реального сектора экономики и создания конкурентоспособных производств. Проблемы, которые должны были решаться в рамках бюджетной политики, длительное время не решались.

Оценивая негативные аспекты состояния российской экономики в период после 17 августа 1998 года, можно сказать, что результатами неразумно принятых решений стали:

потеря доверия участников финансового рынка, других хозяйственных субъектов и населения к регулирующим органам;

системный банковский кризис;

ухудшение репутации России в международных финансовых кругах.

Непосредственным толчком к резкому обострению ситуации в банковской сфере стали, как известно, решения о приостановлении выплат по ГКО-ОФЗ и последовавшая масштабная девальвация рубля. Однако корни столь серьезного кризиса, безусловно, гораздо более глубоки.

Причины его заключаются в недостаточно квалифицированном управлении банковскими рисками, в первую очередь - валютным и кредитным, в недостаточности капитала многих российских банков и чрезмерном увлечении операциями на финансовом рынке, в том числе и чисто спекулятивными, вместо более трудоемкой и часто менее прибыльной работы с реальным сектором экономики. При этом низкая финансовая дисциплина заемщиков существенно повышала кредитный риск банков. Система краткосрочных дорогих заимствований (крупных займов) на внутреннем рынке (при постоянных проблемах со сбором налогов) стала причиной финансовой нестабильности. Парадоксальным образом наименее рискованные по своей сути государственные ценные бумаги обеспечивали инвестору самую высокую доходность. Поэтому значительная часть банковских средств ушла от финансирования реального сектора экономики. При этом ограниченные возможности ресурсной базы банков на российском рынке стимулировали активный рост займов, которые производили российские банки на международном финансовом рынке.

Свою роль сыграла и недооценка валютного риска, неоправданно большой объем валютных обязательств перед банками-нерезидентами (как балансовых - по кредитам, депозитам и прочим привлеченным средствам, так и забалансовых - по срочным контрактам на поставку валюты). Их совокупный объем на начало августа 1998 г. составил более 26 млрд. долл. (в том числе 15,1 млрд. долл. - по срочным операциям и 11,2 млрд. долл. - по банковским кредитам и депозитам).

Существенный фактор, определяющий масштабы и длительность последствий кризиса - наложение острого финансового кризиса на длившийся многие годы хронический промышленный спад.

Но, разумеется, огромное влияние оказали и другие факторы, связанные исторически с весьма незначительным сроком существования российской банковской системы в ее нынешнем виде, недостаточной технической оснащенностью и кадровыми проблемами.

Тем не менее в настоящее время оценивая последствия кризиса, можно выделить целый ряд достаточно интересных тенденций, в том числе и позитивного характера. Этому вопросу посвящена следующая глава настоящего раздела.

1.2. Влияние кризиса

Кризис, с которым столкнулась российская банковская система, не уникален. Он был порожден целым комплексом проблем, характерным для многих стран. Банковские кризисы и связанные с ними проблемы характерны отнюдь не только для России - с ними сталкивались и сталкиваются многие страны, Россия в их ряду не является исключением. Мы только повторили тот негативный опыт, который с конца 70-х гг. уже имели многие страны. Известно, что с этого периода до настоящего времени банковские кризисы наблюдались более чем в семидесяти странах с разным уровнем экономического развития.

После 17 августа 1998 года проблемы отдельных банков стали проблемами банковской системы в целом. Принятые правительством спешные решения омертвили около 11% активов действующих банков, что существенно осложнило управление ликвидностью. Начавшееся изъятие частных вкладов (с 01.08.98 по 01.12.98 объем депозитов физических лиц в рублях сократился в номинальном выражении на 16,2%, в реальном - на 47,1%, а в иностранной валюте - на 52,4%), коллапс рынка межбанковских кредитов крайне отрицательно сказались на банковской ликвидности. За этот период убытки российских банков выросли с 2,5 до 36,4 млрд. руб., доля активов проблемных банков в совокупных активах действующих банков выросла с 12,1 до 43,8%. Это обусловило нарушение функционирования расчетной системы. Положение банковской системы в период кризиса 1998 г. детально проанализировал Председатель Банка России В.В. Геращенко в статье Актуальные проблемы банковской системы в 1999 году (Деньги и кредит, 1999, N 1).

Подавляющее большинство коммерческих банков и кредитных организаций, вложивших средства в корпоративные и государственные ценные бумаги, оказались на грани банкротства. Многие банки оказались неспособны выполнить свои обязательства перед кредиторами, осуществить платежи клиентов и эффективно продолжить деятельность. В условиях общей финансовой нестабильности, фактического банкротства многих кредитных организаций и невозможности прогнозировать дальнейшее развитие ситуации большинство банков были вынуждены самостоятельно искать пути выхода из создавшегося положения.

Но проблемы, скопившиеся и выплеснувшиеся наружу во время кризиса, носили не только макроэкономический характер. Другой пласт проблем российской банковской системы связан с тем, что помимо проблем чисто финансового характера почти все кредитные организации испытывали и продолжают испытывать трудности в области управления, технологии и организации своей деятельности. Российская банковская система несколько лет подряд функционировала в условиях, когда огрехи и ошибки технологии управления компенсировала высокая доходность спекулятивных операций. И одним из положительных следствий кризиса стало то, что он продемонстрировал, что подобная ситуация больше невозможна.

Первоочередные меры, предпринятые многими кредитными организациями, такие, как сокращение заработной платы, количества сотрудников, оптимизация бюджета, говорят о том, что подавляющее большинство руководителей банков осознало, хотя, может быть, не в полной мере, складывающиеся новые реалии нашей экономики.

Все эти меры носили, если так можно выразиться, количественный характер. Но по мере того, как они реализовывались и результаты их действия исчерпывались, все острее вставал вопрос о необходимости качественных изменений в банковской деятельности, ее реорганизации в собственном смысле слова.

И еще одним позитивным следствием кризиса стало осознание необходимости коренных изменений сложившейся структуры организации и построения банковского бизнеса изнутри каждого конкретного банка. Люди, принимающие в банковской сфере стратегические решения, осознали, что если изменения будут насаждаться извне, то они просто не успеют за развитием событий и существующая банковская система вместе с ними может быть разрушена. Если же инициатива изменений будет исходить изнутри, то это повлечет не уничтожение, а перестройку, реорганизацию каждого конкретного банка и как следствие всей российской банковской системы в целом. Суть сложившейся к настоящему моменту ситуации состоит в том, что, сделав необходимые и решительные шаги после августа 1998 года, банкиры задумались о том, как перейти от количественных к качественным переменам.

Именно непрекращающаяся динамическая реорганизация, реинжиниринг в нашем понимании (о различиях в терминологии далее в разделе 4 ) каждой отдельной кредитной организации, адекватная постоянно меняющимся внешним условиям, служит не только залогом ее выживания, но и выводит ее на принципиально новый уровень развития, стимулируя соответствующие изменения в банковской системе страны в целом.

В сложившейся ситуации можно уверенно прогнозировать, что все коммерческие банки в ближайшее время столкнутся с необходимостью структурной перестройки, изменения технологии, подходов к реализации тех или иных задач, служебных функций и полномочий.

Необходимость осуществления структурной перестройки возникла перед коммерческими банками еще до кризиса. Многие из них унаследовали свою структуру от бывших специализированных государственных банков, из которых они развились в самостоятельные кредитные учреждения. Унаследованная структура постепенно пришла в несоответствие с объективными условиями и потребностями рынка. Изменение внутренней структуры и технологий, вызванное необходимостью приспособления к требованиям и условиям внешней среды, жизненно необходимо сегодня большинству банков.

Организационная структура многих российских коммерческих банков сегодня не только не соответствует новым условиям внешней среды, но зачастую не соответствует и специфике производимых банками операций: происходит смешение операций, некоторые из них осуществляются не одним отделом, что приводит к неразберихе, запутывает клиента, технологически осложняет процедуры внутреннего контроля. Так, практически во всех существующих сегодня коммерческих банках клиент не может получить исчерпывающую информацию о том, кто из сотрудников или какое из подразделений осуществляет ту или иную операцию. Зачастую просто невозможно понять, кто принимает решения и несет ответственность за их выполнение.

Не только выбор методологии, но и практическая реализация всего комплекса мероприятий по обновлению банковской системы - весьма сложный процесс. Огромную роль в кардинальной технологической перестройке финансовых учреждений всегда играли и играют современные информационные и банковские технологии. Экономический кризис лишь ускоряет процесс и усложняет условия реструктуризации деятельности кредитной организации.

Стоит отметить, что ситуацию осложняет тот факт, что процесс реорганизации банковских систем шел в других развитых странах естественным путем и достаточно продолжительное время. Реорганизационные процессы, на которые во всех развитых странах ушли десятилетия, в России происходят за считанные дни. В этом тоже есть как положительные, так и отрицательные стороны. Вопрос в том, насколько адекватны сложившимся условиям внешней среды будут действия активных участников российской банковской системы.

Другим последствием кризиса стало укрепление позиций зарубежных банков на российском рынке. Положительным следствием чего стало то, что, вступив с ними в активную конкуренцию, отечественные банки стали гораздо более серьезно заниматься вопросами повышения качества обслуживания клиентов и продвижения своих услуг на рынок.

Еще одним проявлением экономического кризиса явилась общая активизация работы в кредитных организациях: поиск новых форм работы, усовершенствование всех внутренних процессов в банке. Это связано с тем, что многие руководители банков после кризиса интуитивно почувствовали новые реалии, в которых пассивность всегда приводит к поражению. Именно чрезвычайная активность на рынке свойственна большинству коммерческих банков, оставшихся на плаву. Суть такой позиции состоит прежде всего в формировании и осуществлении комплекса мер, позволяющих коммерческому банку выйти из финансово-экономического кризиса с наименьшими потерями. Рекламные и маркетинговые шаги, предпринимаемые финансовыми учреждениями, а также другие разнообразные формы продвижения на новые рынки способствуют расширению клиентской базы, укрепляют устойчивость банков и поддерживают не только приемлемый уровень их существования, но и способствуют развитию бизнеса.

В настоящее время существуют различные прогнозы развития текущей ситуации, и даже самые оптимистичные из них говорят о том, что и при самом благоприятном исходе последствия кризиса будут ощущаться еще долгое время. Это обусловлено тем, что стартовая ситуация для развития экономики России в начале 90-х была крайне неблагоприятной. Тем не менее ситуация в российской банковской системе начинает постепенно стабилизироваться.

Банковская система России за последнее время претерпела существенные изменения, и в тех сложных условиях, в которых находятся сегодня российские банки, им наряду со многими текущими задачами все-таки удается решать непростую задачу выхода из кризиса. И некоторые из них великолепно справляются с этой задачей.

1.3. Тенденции развития

Российская банковская система со всеми ее специфическими особенностями и типично российскими чертами все-таки не существует изолированно. Она входит в мировую банковскую систему, является ее необходимой составляющей. Вследствие этого все изменения, которые претерпевает мировая банковская система, все новейшие тенденции, проявляющиеся в ходе ее эволюции, не могут не отражаться на состоянии российской банковской системы. Учитывая этот факт, рассмотрим подробнее основные тенденции развития банковской системы в мире.

Эти тенденции носят глобальный характер, являются следствием глубинных макроэкономических процессов в мировой экономике (интеграция, либерализация, резкий научно-технический подъем) и затрагивают практически все банки, без исключения, в разных странах мира, независимо от уровня их развития и существующей в той или иной стране организационной структуры банковской системы. В современном мире наблюдаются следующие глобальные тенденции развития банковской системы:

Рост числа услуг . Банки постепенно расширяют спектр предоставляемых клиентам услуг. В последние годы новые услуги особенно активно развиваются под воздействием нарастающей конкуренции, технологических перемен, возрастающего уровня финансовой грамотности и информированности клиентов. В том числе в рамках этой тенденции можно отметить и появление принципиально новых форм осуществления услуг (Интернет).

Рост конкуренции . Это явление продиктовано макроэкономическими процессами либерализации и распространения рыночных методов ведения хозяйства. Также оно является следствием упрощения за последнее время технологий общения и взаимодействия вследствие огромных достижений в телекоммуникационной области. В настоящее время практически не существует географического барьера для экономических отношений.

Дерегулирование . Тотальное дерегулирование в банковской сфере началось в 80-х гг. в США. Тогда был введен целый ряд законодательных актов, ослабивших влияние государства на банковскую систему. Начало процесса тотального дерегулирования имело широкий резонанс в других странах, вынужденных принимать аналогичные законы для поддержания конкурентоспособности своих банков на мировом рынке. Сегодня банки по всему миру имеют все меньше и меньше регулирующих их деятельность ограничений. Они в большей степени руководствуются рыночными механизмами.

Рост стоимости ресурсов . Дерегулирование в сочетании с возрастающей конкуренцией обусловливает рост издержек по пассивным операциям (привлечению средств). Это приводит к тому, что снижение операционных издержек становится для многих банков основным способом поддержания конкурентоспособности предоставляемых финансовых услуг.

Технологическая революция . Существенный рывок в развитии науки и техники, особенно в области компьютерных и телекоммуникационных средств, обеспечил возможность применения разнообразных банковских технологий, недоступных ранее.

Консолидация и географическая экспансия . Максимальный эффект от использования средств автоматизации и других технологических нововведений достигается в крупных транснациональных финансовых структурах. Поэтому в последнее время резко активизируется деятельность банков по созданию филиалов, отделений и холдинговых компаний. Наблюдаются такие явления, как взаимное слияние банков и поглощение одного банка другим. Усиливается борьба за привлечение новых клиентов и, как следствие, проникновение в новые, менее насыщенные банковскими услугами районы.

Глобализация банковского дела . Географическая экспансия и консолидация приводят к выходу некоторых банковских структур за рамки отдельной страны и даже континента. Образуются огромные транснациональные банки с многотысячными коллективами работников и многомиллиардными активами (в США в 1991 году насчитывалось 49 банков с активами более 10 миллиардов долларов).

Общее повышение уровня банковских рисков . Нестабильность экономических процессов, а также ослабление государственного регулирования и рост конкуренции приводит к увеличению доли более рискованных операций в общем числе банковских операций.

Эти тенденции приводят к появлению ряда новых проблем в банковской системе, таких, как углубляющийся раскол между крупными транснациональными и небольшими банками, постепенное срастание банковских и страховых операций, управление рисками информационных систем в условиях полной автоматизации, необходимость повышения скорости и качества расчетов и многие другие. Неудивительно, что и для российской банковской системы как части банковской системы мира ряд этих проблем достаточно актуален.

Во всем мире финансовые организации стремятся следовать последним тенденциям и решать возникающие при этом проблемы прежде всего концентрируя внимание на двух областях: менеджменте и банковских технологиях. В этих двух областях сегодня сосредоточились все новейшие тенденции и подходы, за этими областями - будущее, поэтому именно с них и следует начинать реформирование и реорганизацию каждого банка.

1.4. Проблемы управления

Сегодня во многих сферах вопросы, связанные с управлением различными социально-экономическими системами, являются, пожалуй, одними из наиболее сложных. Управление современным коммерческим банком требует от его руководителей и менеджеров серьезных и глубоких знаний как в области теории, так и в области практики управления. Можно с уверенностью сказать, что с дальнейшим развитием рыночных отношений в России процессы построения систем управления деятельностью кредитных организаций будут приобретать все большую актуальность и значимость. Сегодня многие банки испытывают потребность в высококвалифицированных специалистах в области управления, банковского менеджмента, обладающих не только теоретическими, но и практическими знаниями. Это связано с тем, что, как мы уже отмечали, многие из вопросов, с необходимостью решения которых сталкиваются сегодня банки, носят принципиально новый для российской банковской системы характер, обусловленный стремлением качественного развития банковского бизнеса в постоянно меняющихся условиях рынка.

Большинство проблем управления, не связанных с особенностями экономической ситуации в России и спецификой деятельности российских кредитных организаций, уже достаточно давно и успешно решаются зарубежными банками. Процесс переноса зарубежного опыта банковской деятельности на российскую практику идет уже давно, но чаще всего он выливается в простое копирование схемы работы западных финансовых компаний, что далеко не всегда приемлемо в российских условиях и, как правило, не приводит к положительным результатам. Поэтому многие банки вынуждены самостоятельно искать пути решения проблем, с которыми они сталкиваются: и в области банковских технологий, и в области управления. К сожалению, в отличие от зарубежных, российские организации чаще стремятся решать свои проблемы методом проб и ошибок, не привлекая для оказания помощи сторонних специалистов (консультантов).

Одной из основных управленческих проблем, стоящих в той или иной степени практически перед каждым банком сегодня, является потребность в создании такой системы управления, которая охватывала бы весь комплекс факторов, воздействующих на банк. Иными словами, в основу процесса управления банком должен быть положен системный комплексный подход, что предполагает рассмотрение кредитной организации не только как сложной системы, имеющей внутреннюю структуру, закономерности развития и функционирования, но и как экономический субъект, подверженный влиянию множества внешних факторов, как составную часть более глобальных экономических и социальных систем.

Так, например, довольно распространена практика рассмотрения проблем банка с позиций их сиюминутного решения, преодоления текущих трудностей без учета причин, приведших к возникновению проблемной ситуации. Методы оперативного управления банком зачастую применяются и при решении важных стратегических задач, стоящих перед кредитной организацией. В результате это не только не решает проблемы, но с течением времени более усугубляет их, не позволяя системе управления банком в целом эффективно функционировать.

Другой важнейшей управленческой задачей, которой должно уделяться первоочередное внимание, является определение общей стратегии дальнейшего развития банка и ее адаптация к меняющимся условиям внешней среды. Было бы принципиально неверным следовать однажды выбранной стратегии развития, не учитывая изменений, происходящих как в банке, так и вне его. В условиях динамично меняющейся экономической ситуации, изменений в налоговой, законодательной сферах очевидной становится необходимость построения такой системы управления банком, которая была бы способна гибко реагировать на эти изменения. В противном случае деятельность кредитной организации не принесет ожидаемых результатов.

Часто в силу объективных причин построение гибкой системы управления банком является трудноразрешимой задачей. Сложно планировать дальнейшую деятельность банка без четкого понимания преимуществ и отрицательных моментов его настоящего положения. Как показывает практика, распространенной является ситуация, когда в банке отсутствуют должностные инструкции, положения о структурных подразделениях, т.е. те документы, которые должны определить и закрепить функции каждого из сотрудников банка и всего подразделения в целом. Это приводит к размытости и нечеткости технологии работы банка в целом, когда руководители высшего уровня не представляют весь процесс предоставления той или иной услуги от начала и до конца. В результате подобной практики одни и те же банковские операции могут характеризоваться различной продолжительностью и качеством выполнения. В такой ситуации говорить об эффективной системе управления не приходится.

Зарубежный опыт банковского менеджмента подтверждает, что создание гибкой и эффективной системы управления банком практически невозможно без активного вовлечения в этот процесс сотрудников банка самых различных уровней. Важнейшим фактором в этом процессе является создание эффективной системы мотивации и стимулирования как рядовых исполнителей, так и менеджеров банка. Это может быть не только материальная, но и творческая, психологическая заинтересованность или возможность самообразования, повышения квалификации и т.д. При отсутствии заинтересованности работников в результатах своей деятельности создание такой системы управления во многом теряет смысл.

Впрочем, с другой стороны, избыточная самостоятельность сотрудников может служить причиной негативных явлений. Как уже было отмечено, характерной чертой многих российских банков является размытость технологии работы. Несмотря на то что формально четкая технология существует, на практике она может не соблюдаться. Это вызвано различными причинами и чаще всего является следствием изменений во внешней среде банка, когда новые условия работы вынуждают менять технологию на уровне рядовых исполнителей. Выход из этой ситуации, казалось бы, очевиден: достаточно пересмотреть банковские технологии с учетом изменений, продиктованных новыми условиями работы, разработать внутренние регламенты. Но все эти меры оказываются неэффективными без создания действенной процедуры контроля за соблюдением исполнения технологии, процедуры контроля качества банковских продуктов и услуг.

Процедура контроля соблюдения технологии работы является для банка важнейшей задачей. Процессы управления качеством в кредитных организациях постепенно приобретают решающее значение, становятся все более значимыми для банков. Организация подобной работы представляется сложной, но вполне выполнимой задачей. На начальном этапе это могут быть меры по контролю исполнения сотрудниками банка своих должностных обязанностей, контроль соблюдения внутрибанковских стандартов оформления и обработки документов, опрос клиентов с целью определения степени их удовлетворенности банковскими продуктами и услугами.

В связи с этим необходимо понимать, что при нерациональном распределении полномочий сотрудников слишком большая нагрузка приходится на долю руководства кредитной организации. Сегодня во многих российских банках типичной является ситуация, когда руководитель подразделения, выполняя контрольные функции в своем отделе или управлении, вынужден не только разбираться во всех нюансах осуществления операций, но и осуществлять детальный контроль с целью выявления всех потенциальных нарушений в работе. Такой подход вполне оправдан в ряде случаев, когда дело касается особо важных процессов, имеющих для кредитной организации решающее значение. Но в большинстве случаев представляется более эффективным создание аппарата управления, основанного на принципе делегирования полномочий с вышестоящих на нижестоящие уровни, решение текущих, оперативных задач управления на более низких уровнях, параллельно с созданием эффективной системы контроля. Одним из главных принципов управления должно стать перепоручение дел, решение которых не требует непосредственного личного участия руководителя, исполнителям, способным эти задачи решить самостоятельно. Это позволит руководителям более эффективно выполнять функции управления, больше внимания уделять вопросам анализа, планирования деятельности подразделения, избавит их от решения множества второстепенных вопросов.

Серьезным препятствием на пути создания системы управления, основанной на принципе делегирования полномочий, может стать профессиональная подготовленность специалистов банка. При решении проблем управления банком нельзя не принимать данный фактор во внимание наряду с такими особенностями психологии, как боязнь изменений в профессиональной деятельности, боязнь принять на себя ответственность, низкую инициативность большинства сотрудников. К сожалению, все это часто является сдерживающим фактором на пути создания эффективной системы управления кредитной организацией.

Другой важнейшей составляющей процесса управления банком является система управленческого учета или, другими словами, специализированного учета деятельности банка, направленного на обеспечение информацией лиц, принимающих управленческие решения. В этой области многие российские банки также испытывают серьезные проблемы.

Для того чтобы глубже рассмотреть этот вопрос, целесообразно остановиться на основных задачах управленческого учета. С развитием банковской деятельности становилось очевидным, что система бухгалтерского и финансового учета не обеспечивает всех потребностей в информации для эффективного управления. Оказалось, что задачи, которые призван решать бухгалтерский учет, во многом не соответствуют потребностям и задачам управления кредитной организацией. Данные бухгалтерского учета в необработанном виде, как правило, слишком сложны и неудобны для анализа менеджерами и высшими руководителями банка. Это привело к необходимости их дополнительной обработки с целью представления в виде более удобном для решения управленческих задач, то есть к необходимости ведения специализированного управленческого учета.

Управленческий учет представляет данные бухгалтерского и финансового учета в обобщенном, агрегированном виде как систему финансово-экономических расчетных показателей деятельности банка, позволяющую проводить анализ не только текущего состояния кредитной организации, но и тенденции его изменения. Идеи и принципы управленческого учета сами по себе не новы и возникли достаточно давно. Работа по его ведению получила название экономической. Раньше ее выполняли специальные сотрудники банка, экономисты, в обязанности которых входил расчет и анализ показателей деятельности банка, агрегирование данных бухгалтерского учета, составление аналитических заключений и их представление руководителю банка. С развитием информационных технологий в качестве одного из наиболее эффективных инструментов управления, в том числе и для задач управленческого учета, стали активно использоваться специализированные информационные системы. Преимущества их применения в процессах управления очевидны.

Использование информационных технологий позволяет избавиться от субъективности оценок данных управленческого учета на нижних уровнях управления. Руководитель получает возможность доступа к достоверной и объективной информации непосредственно с помощью информационной системы управления банком.

Комплексное использование информационных технологий в управленческой деятельности получило название Management Information System (Информационные системы управления).

Сегодня Информационные системы управления приобретают особое значение, поскольку они успешно решают задачи, связанные с функционированием систем управленческого учета, управления ликвидностью, бюджетирования и т.д.

В зарубежных банках Информационные системы управления уже достаточно давно и успешно используются на практике. В большинстве российских банков ситуация обратная. И это является еще одной существенной проблемой банковского менеджмента, следствием которой является то, что руководитель банка получает информацию несвоевременно, возможность получения дополнительной информации связана с существенными временными затратами, а средства анализа и обработки данных в большинстве случаев ограничены экспертным анализом, и сегодня многие российские банки стремятся как можно скорее изменить эту ситуацию.

Механизмы и принципы, лежащие в основе функционирования Информационных систем управления, а также целесообразность применения подобных систем в российских условиях, требуют детального описания и изучения, поэтому в следующем разделе монографии в главе Информационные технологии мы остановимся на этом подробнее.

Трудно перечислить все трудности, с которыми приходится сталкиваться, и задачи, которые приходится решать руководителям и менеджерам банков в процессе управления деятельностью кредитной организации. Несмотря на большое количество разнообразной информации и литературы по вопросам банковского менеджмента и управления, как показывает практика, одних только теоретических знаний в большинстве случаев оказывается недостаточно для принятия квалифицированного, грамотного решения. Это еще раз подтверждает давно известный факт, что практический опыт играет исключительно важную роль в процессах управления. Профессиональный опыт, знания и квалификация руководителей и менеджеров являются основой эффективно функционирующей системы управления банком.

1.5. Банковские технологии

Не меньшее количество проблем, с которыми сталкивается российская банковская система, относятся к сфере банковских технологий. Но прежде чем дать оценку состояния банковских технологий в России, необходимо разобрать само понятие банковские технологии.

Этот термин вошел в деловую практику относительно недавно. Под банковскими технологиями понимают совокупность новейших подходов, методов, средств реализации и обеспечения банковских бизнес-процессов. Развитие этого понятия связано с тем, что за последние десять - пятнадцать лет возросло значение средств и методов реализации тех или иных банковских задач. Действительно, понятие банковские технологии не существовало ранее, так как вследствие достаточно жесткого регулирования банковской системой и приверженности традиционным подходам управления не было возможности и технической базы для инвариантной реализации принятых схем работы и реализации услуг. С развитием технических средств и в первую очередь компьютерных технологий и средств связи, а также вследствие проявления новейших тенденций в развитии отечественной и мировой банковской системы, на которых мы уже отчасти останавливались, такие возможности не только открылись перед большинством кредитных организаций, но активнейшим образом стали ими претворяться в жизнь.

Действительно, используемые во всем мире банковские технологии не только определяют лицо банка в глазах клиентов и инвесторов, но и являются в настоящее время одним из первых критериев в оценке банка с точки зрения грамотности и профессионализма организации бизнеса и даже его устойчивости. Они являются индивидуальным ноу хау банка, его своеобразной внутренней кухней и направлены на то, чтобы в современной быстро меняющейся внешней среде реализовать и предложить клиентам соответствующий сегодняшнему дню и их потребностям уровень сервиса, опирающийся на все достижения науки и техники.

Как видно, понятие банковские технологии достаточно широко. Оно включает в себя такие задачи, как построение системы обслуживания клиентов по отдельным операциям и в целом по банку, комплекс средств (в том числе и технических) по реализации операций, например, с пластиковыми карточками, интерактивному обслуживанию клиентов или каких-либо других. В сферу банковских технологий входят средства автоматизации и информационные системы, работа с современными платежными системами, реализация межфилиального взаимодействия, технологии осуществления контроля и система безопасности, телекоммуникации и многое другое, без чего сегодня немыслима банковская деятельность. Без банковских технологий в настоящее время невозможно решить ни одну из задач, касающихся управления банком, поскольку за последние несколько лет резко изменились требования к скорости принятия решений, увеличился объем операций и используемой в процессе деятельности информации.

Таким образом, можно констатировать не просто появление нового понятия, это, что за короткое время оно стало первостепенным и системообразующим. Это проявилось и в наблюдаемой последнее время преемственности терминов. Так, традиционное понятие банковское дело и одноименная наука преобразуются теперь в банковские технологии и науку о них. Это происходит потому, что сегодня во главу угла ставятся не теоретические, а практические способы оказания банковских услуг и технические средства их реализации.

Остановимся подробнее на состоянии банковских технологий в России. Как ни странно, именно с технологической точки зрения российские банки нельзя назвать отсталыми. Связано это с тем, что в начале рыночных реформ, в период сверхдоходов, банки вложили существенные ресурсы в развитие своих технологий, по крайней мере с технической точки зрения.

Основные проблемы в области технологий свойственны небольшим и особенно региональным банкам, которые не успели осуществить технологическое перевооружение и теперь испытывают серьезные трудности, поскольку при достаточно невысокой текущей доходности банковских операций им тяжело осуществлять массированные инвестиции в собственное развитие. Заметим, что эта тенденция является общемировой, и выше это уже было отмечено. Небольшим банкам все сложнее и сложнее участвовать в технологической гонке последних десятилетий.

В такой ситуации единственным средством, которое, кстати, активно используют небольшие кредитные организации развитых стран мира, можно считать ориентирование на те технологические решения, которые максимально удовлетворяют потребности клиентов, не являясь особенно затратными. Речь идет об известной характеристике любого продукта - соотношении цены и качества. Вышеназванные банки стараются постепенно внедрять только проверенные практикой технологии, эффект от которых значительно превышает затраты на них и срок окупаемости которых невелик. Подобные подходы к выбору и внедрению новых технологий можно рекомендовать и небольшим российским банкам.

Для крупных российских банков, которые или уже имеют передовые дорогостоящие технологии, или могут позволить себе их внедрение, часто основной проблемой является то, что они стремятся использовать эти технологии повсеместно, не оценивая реальную потребность в них и их эффективность. Несмотря ни на что, банковские технологии не должны являться самоцелью руководства банка. Не стоит забывать, что они только инструмент, способствующий оказанию потребителю высококачественной услуги и получения заслуженного дохода.

Подводя итог, можно констатировать, что в последние годы именно банковские технологии приобрели первостепенное значение в банковском бизнесе и, к сожалению, их развитие в России все же недостаточно, в связи с чем можно прогнозировать рост их значимости в отечественном банковском деле. Но в то же время не стоит забывать о том, что их внедрение сопряжено с рядом проблем, среди которых и финансовые, и проблемы эффективности, и, может быть, самые сложные - проблемы организации и управления самим процессом внедрения современных банковских технологий.

Чтобы подтвердить справедливость многих из сделанных нами выводов и на практике проиллюстрировать необходимость и возможность изменений на уровне каждого отдельного банка, рассмотрим некоторое количество конкретных примеров из практики работы российских банков. Эти отдельные примеры позволят дополнить описание текущих внутренних проблем российских кредитных организации и сформировать более полное представление о ситуации Как есть.

1.6. Отдельные примеры

В процессе анализа работы банков выявляется большое количество проблем разного рода. Настоящая глава составлена на основе выдержек из реальных материалов и рекомендаций консалтинговых проектов по исследованию бизнес-процессов, технологии организации работы ряда российских коммерческих банков и банков СНГ. В настоящей главе монографии мы приводим несколько десятков проблем разной степени значимости. Весь материал был специально обезличен для удобства изложения в настоящей книге. Разумеется, ни один из реально существующих банков просто не может функционировать, если в его работе проявляется такое большое число недостатков сразу. Поэтому в настоящей главе мы будем говорить о недостатках в работе условного банка (далее - Банк), вобравшего в себя типичные негативные черты, свойственные современным банкам России и СНГ. Такой способ изложения поможет нам проиллюстрировать основные проблемы, с которыми сталкиваются многие банки.

В данной главе нам бы хотелось, не акцентируя внимания на значимости конкретных проблем, сказать о них в общем, не оставляя при этом без внимания отдельные, казалось бы, незначительные недостатки, поскольку, как правило, при ближайшем рассмотрении они оказываются следствием очень серьезных упущений в сфере организации банковского дела, и их наличие подтверждает актуальность и справедливость того, о чем говорилось в предшествующих главах. Исходя из этих соображений, мы разделили собранный материал на смысловые группы. Так, в начале главы представлены проблемы общего плана. Далее мы рассмотрим более узкие проблемы и мелкие недостатки. Мы разделили их на следующие группы: недостатки в информационном обеспечении сотрудников, в работе филиалов, в работе расчетного центра, в автоматизации банковских услуг. Естественно, этот список не претендует на полноту, по тем не менее в какой-то степени иллюстрирует текущую ситуацию.

Итак, рассмотрим первый блок наиболее существенных проблем, для чего перечислим их и дадим каждой краткое описание.

Основные проблемы, выявляемые в ходе анализа бизнес-процессов, технологии и организации работы условного банка

* Негативный стиль взаимоотношений внутри Банка приводит к большим финансовым затратам на управление, отсутствию инициативы, творческого подхода, перспективы и заинтересованности в развитии бизнеса.

Стиль внутренних взаимоотношений и управления Банка диктуется многими объективными причинами, среди которых размер, история развития (весьма часто включающая советский период) и повышенное внимание со стороны контролирующих органов.

Для практического решения даже простых вопросов может требоваться очень много стадий согласований и обсуждений с большим количеством лиц. У большинства кадровых работников присутствует устойчивый иммунитет к нововведениям, отторжение всего нового как реально невозможного. Именно поэтому очень высока доля формальности в работе.

В такой ситуации многие текущие вопросы невозможно решить без привлечения высшего руководства Банка (членов Правления). Как следствие этого, высший состав руководителей Банка постоянно перегружен решением множества разноплановых вопросов и в значительной степени теряет возможность контролировать реализацию своих распоряжений.

Работники Банка не пытаются решать все проблемы, которые возникают в процессе их деятельности, а выполняют лишь ту часть работы, которая снимает персональную вину за нерешимость той или иной задачи.

Все эти недостатки руководство Банка стремится превратить в достоинства, оправдывая это консервативностью и солидностью Банка, повышенными требованиями, предъявляемыми к контролю и безопасности. На самом же деле контролируемость процессов в такой ситуации слишком низка, а риск возможных злоупотреблений высок.

Стиль управления Банком варьируется от жесткой централизации до полного безвластия на местах, у сотрудников отсутствуют позитивная мотивация на качественное выполнение своей работы, для многих из них характерно ощущение, что лучше не будет.

Таким банкам свойственна низкая заинтересованность персонала в деятельности Банка и банковском деле вообще. Сотрудники, участвующие в обслуживании клиента, никак не заинтересованы в качестве оказываемых услуг и доходности Банка. Поэтому часто к клиенту они относятся как к просителю.

* Отсутствие надлежащей системы обеспечения информацией сотрудников Банка и клиентов.

Большинство сотрудников Банка не имеют и соответственно не в состоянии довести до сведения клиентов информацию о происходящих в Банке процессах (открытие новых филиалов, новые и уже существующие услуги, задачи, решаемые руководством, направления развития и т.п.), причем наименее информированными являются сотрудники, занятые непосредственно работой с клиентами.

Не осуществляется политика информирования клиента. Нет полноценных информационных и рекламных материалов (существующие или уже устарели, или не содержат полезной клиенту информации, например такой, как тарифы, таблицы сравнения с другими банками), альбома услуг, памяток по операциям и оформлению документов, отчетов о финансовом состоянии Банка и т.п.

Отсутствие актуальной информации негативно влияет и на внутренние технологические процессы. Многие решения, в том числе и принятые Правлением Банка, не сразу доходят или вообще не доходят до исполнителей. Новые решения, ввиду отсутствия детальной информации о них, могут восприниматься весьма критично. Все это, естественно, приводит к росту издержек, неконтролируемости бизнес-процессов, что отражается в конечном счете на клиенте.

* Невысокое качество и отсутствие многих реально востребованных услуг.

Клиентская база формируется в большей степени за счет имиджа Банка, его размера и финансовой устойчивости, несмотря на низкое качество обслуживания клиентов.

Реальные исполнители, общающиеся с клиентом, не имеют четких установок на приоритетность работы с клиентами. Они не знакомы с полным спектром услуг, которые предлагает Банк своим клиентам, процедурой оказания этих услуг, с их выгодными сторонами и конкурентными преимуществами.

Не существует единой методологии, стандартов предоставления клиентам услуг и должного контроля их качества.

* Отсутствие информационно-технологической базы развития Банка.

Как правило, в типовом Банке функционируют десятки разнородных программных продуктов, использующих различные аппаратные, технологические и системные платформы. Они лишены единых стандартов, обеспечивающих систему взаимодействия, организацию интерфейса, единые методы хранения и архитектуру баз данных и т.п. Все это приводит к постоянному росту издержек на поддержку этих программных продуктов, их сопровождение и доработку. Так, известный стандарт, применяющийся в России и за рубежом, на максимальную суммарную численность информационо-технологических работников в кредитных организациях, равный 4-5% суммарной численности персонала организации, превышен во многих российских банках в несколько раз.

* Отсутствует единая система контроля основных нормативных позиций и ликвидности.

Отделы самостоятельно контролируют нормативы и резервы на обеспечение текущих операций. В результате Банк несет дополнительные затраты по формированию завышенных резервов и по постоянному привлечению краткосрочных ресурсов для покрытия несогласованности действий подразделений и ошибок финансового планирования.

* Отсутствует единая по Банку система формирования отчетности.

Отдельные подразделения Банка самостоятельно разрабатывают методики получения отчетов, занимаются подготовкой данных и поиском информации. В результате возрастает дублирование работ по сбору данных и расчету показателей, что приводит к излишней загруженности специалистов, а также имеет место несвоевременная корректировка отчетности в соответствии с текущим законодательством, что приводит к штрафам, налагаемым на Банк.

В таких условиях банкам могут быть рекомендованы следующие меры:

* Разработка концепции построения взаимоотношений и мотивации, основанной на необходимости постоянных изменений, развития, снижения издержек и увеличения доходности. В рамках решения данной проблемы необходимо довести до сознания всех сотрудников их роль в общем технологическом процессе и влияние качества их труда на решение общих задач Банка. Необходимо ввести систему мотивации, поощряющую неформальное, творческое отношение сотрудников к своим обязанностям, стремление качественно выполнить свою работу.

Рекомендуется, чтобы не менее 40% (для исполнителей) и 60% (для руководителей) размера фонда оплаты труда приходилось на выплаты, прямо соотносимые с результатами работы. Для крупных кредитных организаций целесообразно также более широко использовать механизм участия в акционировании.

* Разработка и реализация системы обеспечения информацией сотрудников и клиентов Банка. В основе этой системы должно лежать детальное разграничение всей информации на конфиденциальную и неконфиденциальную (с желательным сокращением объема первой). Это, во-первых, необходимо потому, что одной из основных причин неинформированности является огромное количество якобы конфиденциальной, секретной информации, которая на самом деле таковой не является.

Во-вторых, в рамках данной системы должны функционировать отдельные механизмы информирования, такие, как единое хранилище внутренних документов, регулярно распространяемые печатные материалы, Интернет, регулярные рассылки информационных материалов клиентам, актуальный и информативный раздаточный материал, ежемесячные информационные совещания, на которых руководители рассказывают о произошедшем в Банке за месяц и отчитываются перед своими работниками в том, что они лично сделали для улучшения работы Банка.

Наконец, необходимо организовать процедуры контроля за информированностью клиентов, производя ежемесячные проверки на это счет подразделений, участвующих в их обслуживании.

* Продвижение и развитие услуг Банка.

Для реализации задач продвижения и развития услуг, поставленных перед Банком, целесообразны следующие мероприятия:

- создание специализированной службы продвижения услуг, которая будет представлять собой институт ответственных за услуги лиц. В круг задач такой службы может входить формирование и поддержка спецификаций (описаний) услуг и процесса их предоставления с точки зрения клиента в соответствии с международными стандартами качества (IS09000);

- выработка единой маркетинговой политики продвижения услуг.

Список новых услуг рекомендуется составить на основе опроса реальных и потенциальных клиентов. Особо стоит обращать внимание на услуги, которые будут способствовать развитию бизнеса клиента: консультации, обеспечение налоговых платежей и т.д.

Банк может предлагать различные программы, ориентированные на обслуживание постоянных клиентов по льготным тарифам. Система льготных тарифов должна быть более формализована, в отличие от той ситуации, когда решение по льготным тарифам или курсам валют почти всегда осуществляется по усмотрению руководства применительно к каждому отдельному случаю.

Необходимо создать систему контроля за качеством оказываемых услуг. В рамках данной системы должны функционировать следующие механизмы:

- материальной ответственности за невнимательное отношение к клиенту;

- процедуры периодических внутренних проверок исполнения сотрудниками Банка своих должностных обязанностей;

- периодические опросы клиентов на предмет выявления негативного и положительного в деятельности тех или иных сотрудников.

Любые изменения в порядке предоставления услуги, приведшие к повышению ее качества, необходимо рекламировать среди текущих и потенциальных клиентов, проводить сравнение качества и стоимости предоставляемых услуг с услугами, предоставляемыми конкурентами.

* Внедрение единого комплекса управления банковской деятельностью, поддерживающего масштабируемость, ведение управленческого и финансового учета, гибко настраиваемый документооборот и систему визирования документов. Использование новой и перспективной системы автоматизации способствует улучшению бухгалтерского и управленческого учета и сокращению затрат на обеспечение обслуживания клиентов.

Сформулировав отдельные проблемы и кратко наметив пути их решения, мы рассмотрим вопросы более частного характера. Ниже мы предлагаем пути решения проблем более узкого, специального плана. Для удобства изложения мы разделили замечания на пять блоков: общего характера, по порядку предоставления и развития услуг, по уровню информационного обеспечения работников Банка, по работе филиалов расчетного центра, по автоматизации. Учитывая те практические цели, которые преследует автор настоящей монографии, все замечания по улучшению банковской деятельности оформлены в следующем виде: формулируется проблема, затем предлагается решение и, наконец, рассматривается потенциальный эффект.

Отдельные замечания и пожелания общего характера

Проблема. Отсутствие четкой и прозрачной структуры Банка, вследствие чего многие работники Банка не знают, в каких подразделениях работают их коллеги, участвующие в одном с ними технологическом цикле. Деление на подразделения во многом устарело и не соответствует текущим потребностям.

Решение. Предлагается структурная реорганизация Банка, направленная на достижение большей прозрачности, соответствия текущим потребностям и изменившимся условиям деятельности. При разработке новой организационной структуры, по нашему мнению, необходимо обратить внимание на целый комплекс проблем, которые детально изложены ниже в главе Организационная структура.

Эффект. Повысится прозрачность, а следовательно, и контролируемость всех внутренних процессов. Возрастет положительная мотивация сотрудников, так как они поймут механизм большинства технологических процессов.

Проблема. Высокий объем ручного труда при осуществлении многих специфических банковских операций, например валютного контроля.

Решение. Пересмотреть внутренние регламенты процесса валютного контроля. В частности, необходимость простановки вручную печати, даты, подписи, порядкового номера и брошюрования всех входящих и исходящих документов валютного контроля.

Эффект. Снизятся затраты на выполнение операций.

Проблема. Высокий объем устных и рукописных распоряжений.

Решение. Формализовать процедуры передачи бухгалтерской и управленческой информации. Для этого разработать и утвердить правила внутреннего электронного документооборота.

Эффект. Уменьшится число ошибок, связанных с неправильным заполнением и использованием документов.

Проблема. Низкий уровень (или полное отсутствие) разделения должностных обязанностей между сотрудниками структурных подразделений Банка.

Решение. Распределить должностные обязанности между сотрудниками подразделений Банка, утвердить должностные инструкции.

Эффект. Возрастает ответственность сотрудников Банка за исполнение ими должностных обязанностей.

Замечания и пожелания по порядку предоставления услуг и дальнейшему их развитию

Проблема. Отсутствует система управления качеством банковских услуг.

Решение. Ввести процедуру управления качеством банковских услуг в соответствии со стандартом ISO-9000 и сертифицировать ее.

Эффект. Повысится качество услуг и позитивный имидж Банка.

Проблема. По мнению большинства сотрудников Банка, востребованы, но отсутствуют услуги по лизингу (в том числе на малые суммы), факторингу, организации проведения зачетных схем для клиентов, овердрафт.

Решение. По возможности ввести данные услуги, особенно первую из них.

Эффект. Повысится доходность и качество обслуживания клиентов за счет внедрения современных видов услуг.

Проблема. Индивидуальное или VIP-обслуживание не формализовано и специально не рекламируется, хотя и осуществляется банком.

Решение. Формализовать индивидуальную форму обслуживания, описав ее в соответствующем регламенте.

Эффект. Станет возможным активное продвижение этой формы обслуживания на рынок. Повысится качество услуг, оперативность обслуживания и защищенность клиентов.

Проблема. Очень часто возникает ситуация, когда к одному операционному работнику выстраивается очередь из нескольких человек, в то время как у остальных нет ни одного клиента.

Решение. Ввести должность дежурного операционного работника, который при желании клиента может его обслужить в случае, если основ-

ной операционист занят. На первом этапе дежурного операциониста можно разместить рядом с бухгалтером-контролером (или совместить эти функции), так как именно у бухгалтера-контролера хранятся карточки образцов подписей клиентов.

Эффект. Повысится качество услуг и оперативность обслуживания клиентов.

Проблема. Отсутствуют платные консультационные услуги по офшорной деятельности и оптимизации налоговых схем. Услуги по международной торговле существуют, но не являются платными.

Решение. Ввести платные консультационные услуги по международной торговой и оффшорной деятельности.

Эффект. Повысится доходность и качество обслуживания клиентов за счет внедрения современных видов услуг.

Проблема. Существующая схема взимания комиссии за расчетно-кассовое обслуживание недостаточно гибка, не удовлетворяет требованиям некоторых клиентов.

Решение. Ввести более дифференцированную схему взимания комиссии за расчетно-кассовое обслуживание и ведение счетов.

Эффект. Возможен рост клиентской базы и объема операций. Повысится доходность и качество обслуживания клиентов за счет повышения качества услуг.

Проблема. Отсутствует специализированный оптовый обменный пункт.

Решение. Создать специализированный оптовый обменный пункт на базе какого-либо существующего обменного пункта, работающего не менее чем с восемью валютами и суммами обмена от 2000 долларов.

Эффект. Повысится доходность и качество обслуживания клиентов за счет внедрения реально востребованных услуг.

Проблема. Клиенты не пользуются аккредитивами из-за высоких тарифов.

Решение. Рассмотреть возможность снижения тарифов и активизировать работу на рынке документарных операций.

Эффект. Появится возможность прекратить отток клиентов, специализирующихся на валютных операциях, который имеет место из-за высоких тарифов и низкого качества обслуживания.

Проблема. Высокая стоимость услуг по инкассации, в результате чего многие клиенты перевозят деньги и ценности самостоятельно, не имея соответствующих средств защиты для этого.

Решение. Создать собственную службу инкассации.

Эффект. Снизятся тарифы на обслуживание и повысится качество обслуживания клиентов.

Проблема. Отсутствует возможность оперативной доставки средств клиентам.

Решение. Рассмотреть возможность оказания услуги по доставке средств.

Эффект. Повысится доходность и качество обслуживания клиентов за счет внедрения современных видов услуг.

Проблема. Практически полностью отсутствует раздаточный материал для клиентов (например правила кредитования).

Решение. Разработать и распространить соответствующие материалы.

Эффект. Повысится качество обслуживания клиентов.

Проблема. В некоторых случаях работники Банка, ссылаясь на выдержки из инструкций, где указано, что Банк может или Банк вправе, находят возможным требовать от клиента неукоснительного выполнения правил. Такие работники не рассматривают ситуацию с точки зрения клиента и считают себя проверяющей, контролирующей стороной. Имеют место также ситуации, когда они не в состоянии точно объяснить, на основании чего клиенту предлагаются те или иные требования.

Решение. Работа должна быть организована так, чтобы клиент мог получить разъяснение относительно каждого требования банковского работника. Клиент должен быть вправе требовать подробных разъяснений, сопровожденных выдержками из нормативных документов.

Эффект. Повысится качество обслуживания клиентов.