Тесты по иностранным инвестициям

СОДЕРЖАНИЕ: Классификация иностранных инвестиций в РФ, их виды и функции. Возможные варианты вложения иностранного капитала в капитал российских предприятий, долговые обязательства РФ. Контроль государства за иностранными инвестициями, политика России в отношении их.1. Классификация иностранных инвестиций в РФ включает следующие виды: прямые, портфельные

a) прямые,

b) портфельные,

c) прочие

Прямые инвестиции (стратегические) - вложение свободных денежных средств в акционерный капитал компании, дающее право на участие в управлении. Задача инвестора - повысить эффективность работы компании с тем, чтобы получить более высокий доход на инвестиции. Портфельные инвестиции - вложение денежных средств в акции с целью получения дохода за счет роста их курсовой стоимости и/или получения дивидендов. Возвратные инвестиции - кредиты, выдаваемые инвесторами компании.

Ответ b)

2. К прямым иностранным инвестициям относится, в том числе, приобретение иностранным инвестором в уставном (складочном) капитале коммерческой организации, созданной или вновь создаваемой на территории РФ в форме хозяйственного товарищества или общества в соответствии с гражданским законодательством РФ

a) не менее 10 % доли, долей (вклада);

b) не менее 25 % доли, долей (вклада);

c) не менее 51 % доли, долей (вклада)

По Российскому закону “Об иностранных инвестициях” (1999) к прямым инвестициям относятся, приобретения иностранным инвестором не менее 10% доли в уставном капитале коммерческой организации, созданной или вновь создаваемой на территории РФ.

Ответ: а)

3. К функциям иностранных инвестиций относятся

a) регулирующая;

b) контрольная;

c) распределительная;

d) сберегательная;

e) стимулирующая;

f) индикативная

В экономической теории выделяются следующие основные функции инвестиций:

1. Регулирующая. Инвестиции способны корректировать процессы воспроизводства капитала и поддержание темпов их роста, развитие наиболее важных ключевых отраслей хозяйства, структурную перестройку экономики, ускорение научно-технического прогресса и улучшать социальное благосостояние. Их регулирующая функция, фактически, распространяется не только на процессы производства, накопления и потребления, но и на естественно-технические и социальные явления, на развитие инфраструктуры, то есть пронизывать все уровни и сферы жизнедеятельности общества.

2. Распределительная. Посредством инвестирования, в сущности, осуществляется распределение созданного общественного продукта в его денежной форме между отдельными собственниками, уровнями и сферами общественного производства, видами деятельности. Характер распределительных процессов непосредственно зависит от целевых ориентиров, приоритетов, поставленных государством задач. При этом инвестирование, как реализация отношений распределения, соответствует целям жизнедеятельности общества, выражает форму присвоения экономических благ, а также используется как способ разрешения общественных противоречий.

3. Стимулирующая. Инвестирование ориентировано на обновление средств производства, на активизацию самых подвижных и быстроизменяющихся его элементов, на развитие науки и техники. В этой своей роли инвестиции, по сути, обслуживают развитие как таковое, определяют его темпы роста и качественные характеристики.

4. Индикативная. Реализация этой функции инвестиций позволяет контролировать движение к цели, то есть вырабатывать такие регулирующие механизмы, которые обеспечивают, как минимум, равновесное состояние экономической системы.

Ответ: a), c), e), f)

4. Перечислите возможные варианты вложения иностранного капитала в капитал российских предприятий

Иностранным инвесторам (ст. 3 Закона) предоставлено право осуществлять инвестирование на территории России путем:

• долевого участия в предприятиях, создаваемых совместно с юридическими лицами и гражданами РФ и других рес публик;

• создания предприятий, полностью принадлежащих иностранным инвесторам, а также филиалов иностранных юридических лиц;

• приобретения предприятий, имущественных комплексов, зданий, сооружений, долей участия в предприятиях, паев, акций, облигаций и других ценных бумаг, а также иного имущества;

• приобретения прав пользования землей и иными при родными ресурсами;

• приобретения иных имущественных прав;

• иной деятельности по осуществлению инвестиций, не запрещенной действующим на территории РФ законодательством.

5. Долговые обязательства РФ погашаются в срок, не превышающий

a) 5 лет;

b) 30 лет;

c) 50 лет

Долговые обязательства Российской Федерации могут быть краткосрочными (до одного года), среднесрочными (свыше одного года до пяти лет) и долгосрочными (свыше пяти лет до 30 лет).

Долговые обязательства Российской Федерации погашаются в сроки, которые определяются конкретными условиями займа и не могут превышать 30 лет.

Ответ: b)

6. Государственные заимствования РФ могут привлекаться от

a) физических и юридических лиц,

b) иностранных государств,

c) международных финансовых организаций

Государственные внутренние заимствования РФ - по законодательству РФ - займы, привлекаемые от физических и юридических лиц, иностранных государств, международных финансовых организаций в валюте РФ, по которым возникают долговые обязательства РФ как заемщика или гаранта погашения займов другими заемщиками.

Ответ: a), b), c)

7. Посредством перелива капитала, стимулирующего экономический рост, выражается влияние иностранных инвестиций на состояние государственных финансов

a) прямое;

b) косвенное

Использование иностранных капиталовложений позволяет: оживить экономику; получить доступ к передовым технологиям и методам управления; противодействовать увеличению внешнего долга государства, предоставляя средства для его погашения; стимулировать развитие собственных производительных сил общества; способствовать эффективному производству и подъему экономики, ее интеграции в мировую экономическую систему вследствие производственной и научно-технической кооперации.

К косвенным преимуществам иностранных инвестиций относятся: - привлечение новых технологий, оборудования и ноу-хау; - возможность подготовить кадры специалистов, управленцев и предпринимателей, владеющих современными технологиями управления и организации производства; - активизация экспортного потенциала страны-донора; - развитие ресурсов регионов.

Ответ: a)

8. Законодательные или иные ограничения на долю зарубежной собственности, и контроль в отдельных отраслях относятся к средствам государственного регулирования иностранных инвестиций

a) прямым, или формальным;

b) скрытым, или неформальным

Прямые ограничения - этоограничения деятельности иностранных фирм, содержащиеся в законодательстве.

На неформальном уровне для контроля иностранных инвестиций использовались механизмы типа преференций госпредприятиям, запретов на перехват власти и добровольных ограничений транснациональных корпораций.

Ответ: а)

9. Укажите меры государственного регулирования иностранных инвестиций, имеющие характер относительных ограничений

a) процентные ограничения на долю в уставном капитале;

b) требования в отношении найма местной рабочей силы;

c) процентные ограничения на долю в объеме активов в той или иной отрасли;

d) ограничения на проведение внутрифирменных исследований в принимающей стране.

Ответ: b), d)

10. Специфические или отраслевые разрешения, необходимые фирмам в отдельных отраслях, являются средствами государственного регулирования иностранных инвестиций на стадии

a) допуска;

b) вложения;

c) отбора проектов;

d) деятельности

Государственное регулирование иностранных инвестиций в России ведется не только на федеральном уровне, но и органами власти субъектов Федерации, а также органами местного самоуправления. Данное регулирование носит специфический или отраслевой характер.

Основных 3 стадии ИИ: прединвестиционная (допуск, отбор), инвестиционная (вложения), эксплуатационная (деятельность).

Органы власти субъектов Федерации осуществляют правовое регулирование иностранного инвестирования на своей территории. В настоящее время примерно в 50 российских регионах действуют специальные законы об иностранных капиталовложениях, в остальных они регулируются общими инвестиционными законами, принятыми практически повсеместно.

Однако пока еще не все принятые в регионах законы об иностранных инвестициях приведены в полное соответствие с федеральным законодательством. Имеется разнобой в законах и между самими регионами. В некоторых из них пытаются зарегулировать деятельность иностранных инвесторов наделив местные органы власти избыточными бюрократическими прерогативами и осуществляя излишний административный контроль. Так, в г. Санкт-Петербурге прохождение только первой стадии согласования инвестиционного проекта занимает у солидного иностранного инвестора, обладающего нужными связями, не менее 8 мес. То есть стадия отбора проекта относится к специфическим разрешениям.

Ответ: c)

11. Укажите средства государственного контроля над допуском и деятельностью иностранных инвестиций, относящиеся к запрещенным мерам в мировой практике и законодательстве

a) требования защиты окружающей среды;

b) контроль над экспортом из принимающей страны продукции, произведенной на предприятиях с иностранными инвестициями;

c) ограничения, связанные с наймом иностранной рабочей силы

С точки зрения регламентации их прав работники мигранты должны рассматриваться как местные работники. К ним в частности не применимы максимальные квоты иностранной рабочей силы установленные в большинстве стран ЕС в отношении государств не входящих в Евросоюз, для работников мигрантов из ЕС запрещено устанавливать особые условия при приеме на работу (за исключением требования хорошего знания языка принимающей стороны для определенных видов работ), к ним должны применяться такие же критерии профподбора, которые существуют для местных работников, ни в коем случае не должны выдвигаться образовательные или иные требования дискриминационного характера Работники мигранты пользуются наравне с местными работниками профсоюзными правами, в частности правом быть избранными в руководящий орган профсоюза, в представительный орган работников. Вместе с тем они не вправе участвовать в управлении учреждениями, регулируемыми публичным правом, например, входить в состав государственных судов.

ФЗ «О правовом положении иностранных граждан в РФ» был принят 25 июля 2002 года и введен в действие с 1 ноября 2002 года (далее - Закон). Ст. 13 Закона определяет что иностранные граждане пользуются правом свободно распоряжаться своими способностями к труду с учетом ограничений предусмотренных федеральным законом. В основу данных ограничений положен принцип приоритетного использования национальных трудовых ресурсов, который в течение ближайших двух лет будет определять деятельность органов государственной власти на рынке труда.

Ограничения, связанные с наймом иностранной рабочей силы считаются запрещенными в мировой практике.

Ответ: c)

12. Предоставление иностранным инвесторам льготных кредитов или гарантий по кредитам является

a) фискальным стимулом;

b) финансовым стимулом;

c) иным стимулом.

В современных условиях наиболее важными видами специфических стимулов для иностранных инвесторов являются следующие:

- фискальные стимулы: налоговые каникулы, льготы по налогу на прибыль, льготы в отношении средств, используемых на инвестиции и реинвестиции, ускоренный режим амортизационных списаний, льготы по подоходному налогу для иностранных сотрудников предприятий с иностранным участием, льготы при осуществлении деятельности, связанной с НИОКР, льготы при осуществлении внешнеторговых операций и другие;

- финансовые стимулы: выплата правительственных субсидий на покрытие части стартовых издержек, предоставление льготных кредитов или гарантий по кредитам, обеспечение льготных условий государственного страхования, государственное участие в акционерном капитале;

- иные стимулы - государственные расходы на создание инвестиционной инфраструктуры, создание зон со специальным экономическим статусом и другие.

Ответ: b)

13. Соотношение между внутренней доходностью (rв ), внешней доходностью (rи ) и доходностью вложений в иностранную валюту (rr ) можно показать с помощью следующего выражения

a) rв + rи = rr ;

b) rв + rr = rи ;

c) rr + rи = rв.

1 + rи = (1 + rв )(1 + rr )

В свою очередь данное уравнение можно переписать в следующем виде: rи = rв + rr + rв rr (*)

Последний член в данном уравнении (rв rr ) будет меньше двух предыдущих, так как он равняется их произведению, а они оба меньше единицы. Таким образом, уравнение (*) может быть представлено в следующем виде: rи = rв + rr (**)

Уравнение (**) показывает, что ожидаемая доходность иностранной ценной бумаги приблизительно равняется сумме ожидаемой внутренней доходности и доходности вложения в иностранную валюту.

Ответ: b)

14. Американский инвестор приобретает векселя РФ, имеющие стоимость на начало и на конец периода 120 тыс. руб. и 150 тыс. руб. соответственно. Обменный курс на начало периода составлял 29, 05 руб. за доллар и к концу периода поднялся до 31,12 руб. за доллар. Внешняя доходность данных вложений составит

a) 25 %

b) 7,13 %

c) 32,13 %

d) 33,9 %

e) иное значение (указать)

Пусть курс векселя в долларах будет равен Р0 в начале периода и Р1 – в конце периода (номинал). Тогда доходность для резидента, или внутренняя доходность, rв вычисляется по формуле:

rв = (Р1 -Р0 )/Р0

Внешняя доходность (т.е. доходность для иностранного инвестора), обозначается как rи и выражается следующим образом:

rи = (X1 P1 – X0 P0 ) / X0 P0

rи =(150*31,12-120*29,05)/(120*29,05)=0,339

Ответ: d)

15. Определите размер лизинговых платежей по годам и общую сумму по договору лизинга на основании следующих данных

| Стоимость имущества | 520 000 | тыс. $ | |||

| Срок договора | 3 | года | |||

| Норма амортизационных отчислений | 10 | % годовых | |||

| % ставка по кредиту | 18 | % годовых | |||

| Использованные кредитные ресурсы | 300 000 | тыс.$ | |||

| Комиссионное вознаграждение | 15 | % годовых | |||

| Дополнительные услуги лизингодателя | 12 000 | тыс.$ | |||

| Ставка НДС | 18 | % | |||

Таблица 1

1.Расчет среднегодовой стоимости имущества

| Стоимость имущества на начало года | Сумма амортизационных отчислений | Стоимость имущества на конец года | Среднегодовая стоимость имущества | |

1-й год 2-й год 3-й год |

520000 519990 519980 |

10 10 10 |

519990 519980 519970 |

519995 519985 519975 |

2. Расчет общей суммы лизинговых платежей по годам

1-й год

АО = 520000 x 10 : 100 = 52000 руб.

ПК = 519995 x 18: 100 = 93599,1 руб.

КВ = 519995 x 15 : 100 = 77999,25 руб.

ДУ = 12000 : 3 = 4000 руб.

В = 52000 + 93599,1 + 77999,25+ 4000 = 227598,35 руб.

НДС = 227598,35 x 18 : 100 =40967,703 руб.

ЛП = 227598,35 + 40967,703 = 268566,053 руб.

2-й год

АО = 520000 x 10 : 100 = 52000 руб.

ПК = 519985 x 18: 100 = 93597,3 руб.

КВ = 519985 x 15 : 100 = 77997,75 руб.

ДУ = 12000 : 3 = 4000 руб.

В = 52000 + 93597,3 + 77997,75 + 4000 = 227595,05 руб.

НДС = 227595,05 x 18 : 100 =40967,109 руб.

ЛП = 227595,05 + 40967,109 = 268562,159 руб.

3-й год

АО = 520000 x 10 : 100 = 52000 руб.

ПК = 519975 x 18: 100 = 93595,5 руб.

КВ = 519975 x 15 : 100 = 77996,25 руб.

ДУ = 12000 : 3 = 4000 руб.

В = 52000 + 93595,5 + 77996,25 + 4000 = 227591,75 руб.

НДС = 227591,75 x 18 : 100 =40966,515 руб.

ЛП = 227591,75 + 40966,515 = 268558,265 руб.

Общая сумма лизинговых платежей за весь срок договора лизинга:

ЛП + ЛП + ЛП= 268566,053 + 268562,159 +

268558,265 = 805686,477 руб.

Размер лизинговых взносов:

805686,477 : 3 : 4 = 67140,53975 руб.

16. Укажите особенности подхода к интенсификации притока ПИИ, состоящего в использовании специальных стимулирующих мер

A. создание условия для масштабного долгосрочного роста инвестиций;

B. экономия времени и средств на цели привлечения инвестиций;

C. отсутствие быстрого эффекта от мероприятий;

D. способствование появлению неравных условий для российских и иностранных инвесторов

Ответ: A), B)

17. Перечислите обязательные характеристики, которым должна отвечать политика России по отношению к ИИ

Политика России по отношению к ИИ должна учитывать следующие факторы:

• экономические условия (состояния макроэкономической среды, динамики ВВП, национального дохода, объемов производства промышленной продукции; инфляции, развития высокотехнологичных производств, положения на рынке труда, ситуации в денежно-кредитной, финансовой, бюджетной, налоговой, валютой системах и т.п.)

• государственную инвестиционную политику (степень государственной поддержки иностранных инвестиций, возможность национализации иностранного имущества, участия в международных до говорах, соблюдение соглашений, преемственности политической власти, устойчивость государственных институтов и эффективность их деятельности и т.д.);

• нормативно-правовую базу инвестиционной деятельности (статус регламентирующих документов и порядок их корректировки, параметры ввода и вывода инвестиций из страны, налоговый, валютный и таможенный режима, порядок создания, регистрации, деятельности, отчетности, слияния и ликвидации фирм, мер регулирования и контроля над их деятельностью, урегулирования споров);

• информационный, фактологический, статистический материал о состоянии различных факторов, определяющих инвестиционный климат.

•

18. Американский инвестор приобрел в начале года акции российской компании номиналом 820 руб. по рыночной цене 1000 руб. за акцию. В течение года по акциям выплачен дивиденд (18 % годовых). В конце года акции были проданы по цене 1020 руб. за акцию. На начало года $1 = 29,02 руб., на конец года $1 = 29,53, в момент выплаты дивиденда $ 1 = 28,85. Определить доходность вложений в данную ценную бумагу

Доход - разность между выручкой и затратами. Другими словами - прибыль, а значит, измеряется в денежных единицах.

Доходность - отношения дохода к затратам, оценивается в %.

Инвестиции в акции являются разновидностью финансовых инвестиций, т.е. вложением денег в финансовые активы с целью получения дохода - дополнительных денег.

Доходными считаются такие вложения в акции, которые способны обеспечить доход выше среднерыночного.

Получение именно такого дохода и есть цель, которую преследует инвестор, осуществляя инвестиции на фондовом рынке. При этом доход может принести акция, которая, обращаясь на фондовом рынке, интересует в основном портфельного инвестора.

Доходность инвестора Б является конечной (Дхк), т.к. он реализовал свою ценную бумагу и доход за инвестиционный период измеряется соотношением:

В + (Ц1 – Ц)

![]() Д = х 100,

Д = х 100,

Ц

В – текущие выплаты по ценной бумаге;

Ц – цена покупки акции;

Ц1 – цена продажи;

Д – доход;

Дхр – текущая рыночная доходность;

Т1 – время нахождения акции у инвестора;

Рассчитаем дивиденды по акциям

B=(820*18)/100=147,6

Найдем доходность

Д=(147,6+(1020-1000))/1000*100=16,7 %

Ответ: 16,7%

19. Укажите приоритеты в отношении компаний, которых должна придерживаться Россия при осуществлении перспективной политики в отношении ИИ

В современных условиях в России стимулирование крупных компаний происходит по двум линиям. Во-первых законодательно стимулируются крупные инвестиции, а соответственно, и крупные компании. Во-вторых, с крупнейшими компаниями-инвесторами заключаются индивидуальные соглашения (“Марс”, “Кэдбери”, совместное российско-французское предприятие “Автофрамос”). Тем самым формируется определенная группа иностранных инвесторов, действующих в значительной степени “над законом”, пользующихся привилегированным статусом в сфере правового регулирования их деятельности.

Нецелесообразно отказываться от подобного стимулирования в принципе, поскольку Россия заинтересована в увеличении притока иностранных инвестиций. Вряд ли возможно в ближайшие годы изменить и способы подобного стимулирования. Это связано, в первую очередь, с тем, что Закон об иностранных инвестициях в Российской Федерации только недавно (в конце 1999 г.) установил количественные параметры приоритетных проектов, влекущие стимулирование инвестиций. Их устранение или сокращение вызовет крайне негативную реакцию со стороны иностранных инвесторов, повысит нестабильность ситуации в экономике. В более длительной перспективе необходимо будет пойти на максимальное сокращение финансовых льгот для крупных иностранных гигантов, компенсировав эти действия улучшением инвестиционного климата.

Более того, в современных условиях целесообразно установить новый критерий стимулирования - за осуществление реинвестиций. К примеру, осуществление реинвестиций в размере не менее 50% полученной прибыли обусловливает снижение ставки налога на прибыль в размере 50%.

Другой способ стимулирования - через использование индивидуальных соглашений - отличает не только российскую практику, а используется многими странами. Вместе с тем нужно в перспективе изменить нагрузку подобных соглашений. Крупным инвестициям должен большей степени даваться “зеленый свет” в административном, а не в финансовом плане.

Мелкие и средние иностранные компании, заинтересованные в осуществлении инвестиционных проектов на территории России, не получают льгот, предусматриваемых подобными инвестиционными соглашениями, вынуждены действовать в рамках общих законов и не защищены специальными соглашениями с правительством. Эти группы инвесторов (как и российские инвесторы) в гораздо большей степени нуждаются в совершенствовании общей законодательной базы стимулирования ИИ и предоставления гарантий стабильности условий инвестиционной деятельности на федеральном уровне. Важность привлечения данной группы инвесторов диктует необходимость переноса усилий с создания для узкого крута компаний условий более благоприятных, чем предусмотренные законодательством, на совершенствование самого законодательства и административного режима с целью сделать его более привлекательным для большинства инвесторов.

Поскольку мелкие и средние фирмы имеют свои преимущества для развития российской экономики по сравнению с крупными фирмами, им могут предоставляться и определенные льготы. На федеральном уровне компании с иностранным участием в настоящее время пользуются теми же льготами, что и российские предприятия, т.е. имеют национальный режим. Поэтому задача здесь заключается в дальнейшем совершенствовании условий и поддержки мелкого бизнеса в целом. Специфические льготы для иностранного мелкого бизнеса должны являться уделом региональных и местных властей, лучше знающих возможности и области применения такого бизнеса в своих регионах.

20. Основные условия двухсторонних соглашений об инвестициях

A. условия режима иностранных инвестиций в договаривающихся странах;

B. условия допуска в отдельные отрасли и направления деятельности;

C. условия трудовой деятельности иностранных работников;

D. условия защиты иностранных инвесторов от возможной национализации;

E. условия регистрации и лицензирования;

F. условия перевода прибыли и доходов за рубеж;

G. условия экспорта производимой на предприятиях с участием иностранного капитала продукции;

H. условия, определяющие порядок разрешения споров.

Двусторонние соглашения о защите инвестиций - это соглашения между двумя странами о взаимном содействии и защите инвестиций, производимых компаниями, расположенными на территории договаривающихся сторон. Как правило, такие соглашения включают следующие вопросы: определение термина «иностранные инвестиции», права в отношении инвестирования капитала, национальный режим в отношении создаваемых путем инвестиций предприятий, режим наибольшего благоприятствования, справедливый и равноправный режим, гарантии и компенсации в случае экспроприации, гарантии свободного перевода средств и репатриации капитала и прибыли, решаются вопросы контроля за трудовой деятельностью иностранных работников, условия регистрации и лицензирования, положение о разрешении споров как на уровне государство против государства, так и инвестор против государства.

Ответ:A), B), D), C), Е), F), G), H)

21. Большинство соглашений о взаимной защите и поощрении инвестиций содержит условие о переводе средств за рубеж

A. в национальной валюте страны-реципиента;

B. в национальной валюте инвестора;

C. в конвертируемой валюте.

Перевод денежных средств (денег) и осуществление платежей происходит своевременно в валюте, в которой первоначально были осуществлены инвестиции, или в любой другой свободно конвертируемой валюте. Конвертация таких средств и платежей осуществляется по обменному курсу, применяемому на территории государства-реципиента на дату перевода денежных средств (денег) и осуществления платежей, с соблюдением требований валютного законодательства государства-реципиента.

Ответ: C

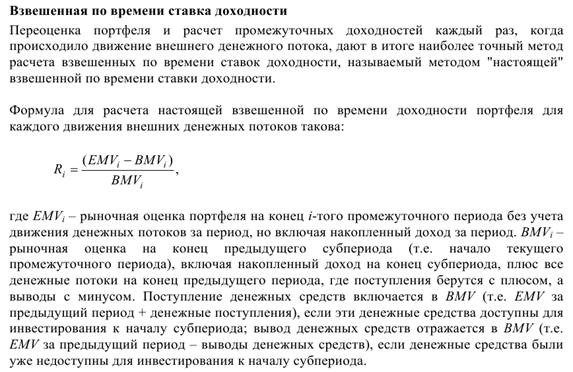

22. Рыночная стоимость портфеля на начало года составляла 6 млн. $, на конец года – 7 млн. $., через 182 дня часть акций была продана за 3,5 млн. $, в момент оттока наличности рыночная стоимость портфеля составляла Pt = 7,5 млн. $. Определить доходность инвестиций, используя норму доходности, взвешенную по времени

Ri= (7,5-7)/7=0,07 или 7,1%

Ответ: 7,1%

23. Согласно условиям соглашений о взаимной защите и поощрении инвестиций, все споры должны разрешаться на основе взаимных консультаций или проведения переговоров в течение

A. регламентированного срока, устанавливаемого на основе взаимной договоренности;

B. единого регламентированного срока, установленного для всех стран;

C. не регламентированного срока.

Если спор не может быть разрешен путем переговоров в течение шести месяцев с даты письменного уведомления любой из сторон спора о его разрешении путем переговоров, то он может быть передан по выбору инвестора на рассмотрение:

- суда государства-реципиента, компетентного рассматривать соответствующие споры;

- международного коммерческого арбитража при торговой палате любогого сударства, согласованного участниками спора;

- арбитражного суда ad hoc, который, если стороны спора не согласятся на иное, должен быть создан и действовать согласно Арбитражному регламенту Комиссии Организации Объединенных Наций по праву международной торговли (ЮНСИТРАЛ);

Если спор не будет урегулирован путем консультаций и переговоров в течение шести месяцев с даты официальной письменной просьбы об их проведении, направленной одной из заинтересованных Сторон другой заинтересованной Стороне, то, при отсутствии иной договоренности между заинтересованными Сторонами относительно способа разрешения спора, любая из таких Сторон может обратиться для рассмотрения спора в Суд ЕврАзЭС. Суд ЕврАзЭС выносит решение по спору в соответствии со своим регламентом. Такое решение является окончательным и обязательным длявсех Сторон.

Ответ: A) регламентированного срока, устанавливаемого на основе взаимной договоренности.

24. Взимание налогов с доходов или с экономической деятельности юридических и физических лиц, полученных компанией в разных странах, обусловлено:

A. принципом территориальности;

B. принципом резиденции.

Экономические отношения человека и государства определяет принцип постоянного местопребывания (резидентства). Согласно данному принципу налогоплательщиков подразделяют:

- на лиц, имеющих постоянное местопребывание в определенном государстве (резиденты);

- лиц, не имеющих в нем постоянного местопребывания (нерезиденты).

Налоговые резиденты несут полную налоговую обязанность перед государством своего резидентства. Они обязаны платить налог с доходов, полученных где бы то ни было, как из источников на территории государства своего резидентства, так и на территории любой другой страны. Возникшее двойное налогообложение устраняется международными договорами об избежании двойного налогообложения, если такие договоры заключены между государствами.

Нерезиденты несут ограниченную налоговую обязанность. Они уплачивают конкретному государству налог, только если получили доход из источников в этом государстве. Это главное различие между налоговыми резидентами и нерезидентами дополняется рядом других.

В соответствии с принципом территориальности реализуется налоговый суверенитет каждого налога государства. Все доходы, полученные на данной территории, подлежат налогообложению в юрисдикции их образования. При распределении таких доходов в пользу реципиентов (получателей), находящихся в иностранном государстве, взимаются специальные налоги на репатриацию прибыли.Принцип территориальности налогового контроля выражается в том, что в большинстве случаев взаимоотношения налогоплательщика по поводу осуществления мероприятий налогового контроля возникают именно с тем налоговым органом, в котором он состоит на учете.

Действующее в настоящее время законодательство предоставляет налоговым органам полномочия по осуществлению контроля не только в сфере налоговых отношений, но и в сфере административно-правовых и валютных отношений. Соответственно, налоговый контроль следует отличать от административно-правового или валютного контроля, возможность проведения которого предусмотрена законодательством.

Принцип резиденства предусматривает налоговую ответственность физического или юридического лица по месту его нахождения или регистрации. Согласно этому принципу все доходы хозяйствующего субъекта, полученные во всех юрисдикциях проведения коммерческих операций, облагаются подоходным налогом в стране, в которой физическое или юридическое лицо является резидентом.

В мировой практике принцип резиденства больше характерен для налогообложения физических лиц. В том случае, если физическое лицо подвергается двойному налогообложению, то иностранные государства либо освобождают нерезидентов от подоходного налогообложения, либо применяют для таких лиц пониженные налоговые ставки.

Ответ: А)

25. Принцип резиденции выгодно применять

A. странам — импортерам капитала;

B. странам — экспортерам капитала.

Принцип резиденции выгодно применять странам-экспортерам и платить налог согласно данному принципу.

Ответ: В)

26. Налогообложение пассивных доходов при системе освобождения от налогообложения производится

A. аналогично налогообложению активных доходов;

B. по сниженным ставкам;

C. без дополнительных льгот.

Активные доходы от международных отношений связаны с реализацией коммерческой деятельности на территории иностранного государства через постоянное представительство либо при наличии для физических и юридических лиц налогового домициля. Доходы, получаемые таким налоговым домицилем, облагаются налогами согласно принципу резиденства. Доходы постоянного представительства облагаются по принципу территориальности. Активные доходы облагаются двумя основными налогами: индивидуальным и налогом на прибыль корпораций. Если эти два налога не охватывают все источники, применяют другие налоги: на прирост капитала, имущество, собственность, трансфертные налоги на передачу собственности.

Пассивные доходы – это доходы от долевого участия в иностранном предприятии: проценты, дивиденды, роялти. Реализуя принцип территориальности, государство взимает налоги на распределение прибыли в пользу иностранного инвестора (налоги на репатриацию), которые удерживают из доходов по месту их образования до перечисления за границу основному получателю. Вывоз прибыли в форме дивидендов облагается более высокими налогами, чем проценты и роялти, поэтому вывозить капитал в ссудной форме выгоднее. Для минимизации доходов компании преобразуют одну форму пассивных налогов в другую внутри транснациональной группы.

Ответ: C)

27. При системе налогового кредита страна резиденции относится к налогообложению зарубежных доходов резидентных компаний следующим образом

A. требует уплаты налогов в свою пользу;

B. разрешает уплату налогов с доходов от зарубежной деятельности в стране — источнике их получения;

C. предоставляет кредит для уплаты налогов в стране – источнике получения доходов.

Инвестиционный налоговый кредит представляет собой такое изменение срока уплаты налога, при котором организации при наличии оснований, указанных в Налоговом Кодексе, предоставляется возможность в течение определенного срока и в определенных пределах уменьшать свои платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов.

Ответ: B), C)

28. В таблице приведены данные о доходности ценных бумаг, %:

Rm — которые ведут себя, как весь рынок акций

Rs — акции малых компаний.

| (Rm) | 17 | 19 | 20 | (Rs) | 14 | 15 | 16 |

Необходимо:

1 построить модель CAPM для доходности малых компаний при безрисковой ставке дохода 7 %;

2 определить среднюю доходность и риск портфеля, в котором акции малый компаний составляют: 15 %, а остальное приходится на ценные бумаги всего рынка

№ |

Rm |

Rm - Rmср |

(Rm – Rmср )2 |

Rs |

Rs - Rsср |

(Rs – Rsср )2 |

(Rm – Rmср ) (Rs – Rsср ) |

| 1 | 17 | -1,6 | 2,56 | 14 | -1 | 1 | 1,6 |

| 2 | 19 | 0,4 | 1,6 | 15 | 0 | 0 | 0 |

| 3 | 20 | 1,4 | 1,96 | 16 | 1 | 1 | 1,4 |

| 56 | 0,2 | 6,12 | 45 | 0 | 2 | 0 |

1. Rmср =18,6

Rsср =70/3=15

var (Rm) = 6,12/2=3,06;

SD (Rm) = 1,7;

var (Rs) = 2/2=1;

SD (Rs) = 1;

cov (Rs,Rm) = (Rm-Rmср )(Rs-Rsср ) = 0;

= cov (Rs,Rm)/ var (Rm)=0;

=0 – консервативная ценная бумага;

Rj = rfree + (Rm – rfree);

Rj = 7 +0 (Rm-7) = 7.

Уравнение модели САРМ приводит к вполне логичному выводу: если актив имеет нулевой бета-коэффициент, а это означает, что ему не присущ систематический риск, то для него премия за риск будет равна нулю.

2. Средняя доходность

Риск – возможность отклонения фактических результатовтов проводимых операций от ожидаемых.

Ожидаемая доходность:

E(R)=![]()

Rk – вероятноть реализации состояния k

Pk - доходность актива при реализации состояния k

Говоря о риске инвестиций имеют в виду возможную степень разброса ((вариабельность) доходности от объема вложений относительно ее средней величины. Чем выше вариабельность доходности, тем выше риск операций.

VAR(R)=k = n k =1 Pk (Rk -E[R]))2 – Дисперсия

(R)=VAR(R)=k n k =1 Pk (Rk -E[R]))2 - среднее квадратическое отклонение

E (aRm + bRs) = aE(Rm) + bE(Rs)

a = 0,85 ; b = 0,15

Среднее значение ценных бумаг, которые ведут себя, как весь рынок акций E(Rm) = 18,6;

Среднее значение акций малых предприятий E(Rs) = 15;

Среднее значение портфеля

E (aRm + bRs)=0,85*18,6+0,15*15=18,06;

Риск

2 (Rm) = 6,12/3=2,04;

2 (Rs) = 2/3=0,66;

(Rm, Rs) = 0/3 = 0;

(aRm+bRs)=a2 (Rm) + b 2 (Rs) + 2ab(Rm, Rs) = 0,85*2,04+0,15*0,66=1,833;

Риск портфеля = 1,35.