Рынок капитала в России

СОДЕРЖАНИЕ: Определение теории капитала различными экономическими школами и ученими. Структура рынка капитала. Кругооборот и время оборота капитала. Спрос и предложение на рынке услуг. Эволюция рынка капитала в России, тенденции и рекомендации по улучшению ситуации.Рынок капитала в России

Оглавление

Введение

Глава 1. Теории капитала. Рынок капитала и его структура

1.1 Теории капитала

1.2 Рынок капитала и его структура

1.2.1 Основной капитал (основные фонды)

1.2.2 Норма амортизации

1.2.3 Схемы амортизационных отчислений

1.2.4 Физический и моральный износ основного капитала

1.2.5 Оборотный капитал (оборотные фонды)

Глава 2. Спрос и предложение на рынке услуг капитала, заемных средств, капитальных активов

2.1 Спрос и предложение на рынке услуг капитала

2.2Спрос и предложение на рынке заемных средств

2.3 Спрос и предложение на рынке капитальных активов

2.4 Метод дисконтирования стоимости будущих денежных потоков

Глава 3. Эволюция рынка капитала в России. Развитие рынка капитала в России в современных условиях

3.1 Приватизация

3.2 Вывоз капитала из России

3.3 Положение в 2006 году

3.4 Положение в 2007 году

3.5 Финансовый кризис 2008 года

Глава 4. Выводы о текущем состоянии рынка капитала в России. Рекомендации по улучшению ситуации

Заключение

Список литературы

Введение

Капитал — одна из ключевых экономических категорий. А ситуация с реальным капиталом в России вообще уже не один десяток лет остается одним из самых злободневных вопросов российской экономики. По каким показателям мы более всего отстаем от экономики развитых стран? В числе прочих именно по состоянию реальных активов. В каком секторе российской экономики хронически не хватает инвестиций? В секторе реального капитала. Аналитики постоянно бьют тревогу: дисбаланс между возрастающими инвестициями на финансовом рынке, рынке ценных бумаг и существенным недофинансированием реального сектора экономики ведет в конечном итоге к деградации отраслей, необеспеченности ценных бумаг реальными ценностями.

А ведь именно своевременное и достаточное переоснащение производств является гарантом долгосрочного роста производительности, прибыльности и сокращения издержек производства. Гарантом конкурентоспособности продукции как на внутреннем, так и на внешних рынках. Именно ориентация на интенсивное развитие экономики с использованием передовых технологий является путем к оздоровлению ситуации на рынке реального капитала. В настоящее время Россию называют «сырьевой колонией» по отношению к развитым странам по причине того, что экспортируем сырье, импортируем высокотехнологичную конечную продукцию. Нам на данном этапе экономического развития это выгоднее, чем произвести продукт внутри страны. А почему? Потому что технологии несовершенны, оборудование устаревшее, глубина переработки нефти 40-45%, а за рубежом достигает 96%.

Итак, рынок реального капитала сегодня – это, возможно, ключевой вопрос российской экономики. Рынок, которому требуются существенные инвестиции, развитие и внедрение НИОКР. Разумеется, в условиях текущего финансового кризиса амбициозные планы по тотальной модернизации большинству фирм и гос.предприятий придется отложить. Однако кризис – явление временное, и через 2-3 года по прогнозам ситуация стабилизируется. А значит, мы вернемся к прежним проблемам: отставать ли по-прежнему от уровня развитых стран на 50 лет, или все-таки ускорять развитие и догонять? (как это успешно делают Бразилия, Индия и Китай).

Предмет данной работы издавна интересовал экономистов, в настоящее время хорошо известны как взгляды классиков, так и точки зрения современных экономистов, аналитиков.

Цель курсовой работы – показать эволюцию представлений о «капитале», эволюцию и текущее состояние рынка реального капитала в России.

Для этого необходимо поставить следующие задачи:

1. Основные теории капитала, как его понимали различные экономические школы и учения,

2. Современные представления о рынке капитала и его структуре,

3. Спрос и предложение на рынке услуг капитала, ссудного капитала, капитальных благ,

4. Эволюция рынка капитала в России, текущие тенденции и рекомендации по улучшению ситуации.

Глава 1. Теории капитала. Рынок капитала и его структура

1.1 Теории капитала

Как уже было отмечено, понятие «капитал» определялось по-разному классиками экономической теории.

Аристотель (384-322 до н.э.)

Сформулировал одно из ранних представлений о капитале. Все виды хозяйства и деятельности людей, от земледелия и скотоводства до ремесленного производства и торговли, он соотносит с одной из двух сфер — естественной (экономика) и неестественной (хрематистика). Первая из них представлена земледелием, ремеслом и мелкой торговлей и должна поддерживаться государством, так как ее звенья способствуют удовлетворению насущных жизненных потребностей населения. Вторая же зиждется на бесчестных крупных торговых, посреднических и ростовщических операциях, проводимых ради достижения беспредельной и корыстной цели, суть которой — искусство наживать состояние, т.е. все большее «обладание деньгами».

Таким образом, по рассматриваемой концепции Аристотеля, все, что могло бы подорвать основы натурально-хозяйственных отношений (а это прежде всего обусловленное разделением труда движение торгового и денежного капитала), относится к «издержкам» хрематистики. А последние, на его взгляд, обусловлены непониманием того, что «в действительности вещи столь различные не могут стать соизмеримыми», ибо возникшие в результате соглашения между людьми деньги, по мысли философа, представляют собой не более чем «удобный в обиходе» товар и «в нашей власти», чтобы они (деньги) стали «неупотребительными». Поэтому он решительно осуждает использование денег не по истинному назначению, т.е. с целью обеспечения удобств в обиходе «ради меновой торговли», и откровенно признается в том, что ростовщичество у него «вызывает ненависть»[1] .

Меркантилисты (XVI-XVIII в.)

Как идеология меркантилизм присущ торговому капиталу, предшествующему промышленному капиталу. Представители данного направления анализировали лишь сферу обращения, полагая, что источником богатства нации является только внешняя торговля. Прибыль образуется из-за того, что страна больше (или дороже) продает и меньше (или дешевле) покупает. Поэтому понятие капитала меркантилисты выводили из сферы обращения и отождествляли его с деньгами: капитал — это золото, деньги, сокровища, сумма которых возрастает в сфере обращения. Данная концепция возникла, поскольку вплоть до конца XVIII в. производство, преимущественно надомное, не имело дорогого оборудования и воспринималось купцами как некий придаток торговли.[2] То есть самостоятельного значения производство не имело.

Физиократы

Считали, что богатство создается не в сфере обращения, а в сфере производства, причем только сельскохозяйственного, земледельческого. В их концепции капитал — это те средства, которые вложены в земледелие. Промышленность и торговля считались физиократами бесплодными сферами, где только изменяется первоначальная форма созданного фермерскими хозяйствами продукта. Ф. Кенэ, основоположнику школы физиократов, принадлежит первое в истории экономической мысли теоретическое обоснование положений о капитале. Если меркантилисты отождествляли капитал с деньгами, то Ф. Кенэ считал, «что деньги сами по себе представляют собой бесплодное богатство, которое ничего не производит». По его терминологии, сельскохозяйственные орудия, постройки, скот и все то, что используется в земледелии в течение нескольких производственных циклов, представляют «первоначальные авансы» (по современной терминологии — основной капитал). Затраты на семена, корма, оплату труда работников и другие, осуществляемые на период одного производственного цикла (обычно до года), он относил к «ежегодным авансам» (по современной терминологии — оборотный капитал). Но заслуга Ф. Кенэ состоит не только в подразделении капитала на основной и оборотный по его производительному признаку. Кроме того, он смог убедительно доказать, что в движении находится наряду с оборотным и основной капитал.

Английские классики

Распространяли понятие капитала и на промышленность. А. Смит трактовал капитал двояко: как запасы, предназначенные для дальнейшего производства (как вечное и естественное условие производства); как силу, командующую трудом (в таком понимании, по А. Смиту, эта категория не существует в простом товарном производстве, а появляется позже). Смит осуждает воззрения меркантилистов, утверждая, что богатство народа – не деньги, а материальные ресурсы, результаты «годичного труда» народа, что не торговля и другие отрасли сферы обращения, а сфера производства является основным источником богатства, а в сфере производства предпочтительнее развитие сельского хозяйства, а не промышленности. Ибо, по мнению ученого, капитал, вкладываемый в земледелие, добавляет гораздо большую стоимость к действительному богатству и доходу. При этом А. Смит полагал, что с развитием экономики цены на промышленные товары имеют тенденцию снижаться, а на сельскохозяйственные продукты — подниматься, поэтому, по его мысли, в странах, где сельское хозяйство представляет собою самое выгодное из всех приложений капитала, капиталы отдельных лиц будут прилагаться самым выгодным для всего общества образом.

Прибыль как доход на капитал определяется «стоимостью употребленного в дело капитала и бывает больше или меньше в зависимости от размеров этого капитала» и ее не следует путать с заработной платой, устанавливаемой в «соответствии с количеством, тяжестью или сложностью... предполагаемого труда по надзору и управлению». Сумма прибыли «предпринимателя, рискующего своим капиталом», — это часть созданной рабочими стоимости, направляемая «на оплату прибыли их предпринимателя на весь капитал, который он авансировал в виде материалов и заработной платы».

Капитал характеризуется как одна из двух частей запасов, «от которой ожидают получать доход», а «другая часть, — пишет Смит, — эта та, которая идет на непосредственное... потребление...». В отличие от физиократов, по Смиту, производительным является капитал, занятый не только в сельском хозяйстве, но и во всей сфере материального производства. Кроме того, им вводится деление капитала на основной и оборотный, показывается различие в соотношении между этими частями капитала в зависимости от отрасли хозяйства. Основной капитал, по мнению автора «Богатства народов», состоит в числе прочего «из приобретенных и полезных способностей всех жителей или членов общества», т.е. как бы включает в себя «человеческий капитал».

Д. Рикардо разделял трактовку капитала, данную А. Смитом, — как средство производства, как вечную естественную категорию (даже палка в руках первобытного охотника, по мнению Д. Рикардо, была капиталом). Он считал, что капитал — это часть богатства страны, которая употребляется в производстве и состоит из пищи, одежды, инструментов, машин и т. д., необходимых, чтобы привести в движение труд. Здесь его позиция в принципе созвучна с другими представителями классической политической экономии, обращавшимися к теории капитала, но в отличие от них он сумел показать, что из-за неравенства прибыли на вложенный капитал последний «...перемещается из одного занятия в другое»

Марксистское понимание капитала

В системе категорий К. Маркса капитал занимает центральное место. К. Маркс рассматривал капитал как сложное явление. Капитал в широком смысле охватывает всю систему производственных отношений буржуазного общества: и отношения между капиталистами и наемными работниками, и отношения между самими капиталистами по поводу распределения прибавочной стоимости. Капитал в узком смысле является орудием эксплуатации наемных работников собственниками средств производства. В этом смысле капитал рассматривался как основное производственное отношение буржуазного общества, из которого выводился основной экономический закон капитализма — закон прибавочной стоимости.

У К. Маркса имеются три определения капитала. Во-первых, капитал — самовозрастающая стоимость. Такое определение вытекает из всеобщей формулы капитала — Д-Т-Д, где Д — это первоначально авансированный капитал (Д) и прибавочная стоимость. Во-вторых, капитал — это не вещь, а определенное общественно-экономическое отношение, представленное в вещи и придающее ей специфически общественный характер (машины, здания, деньги и т. д. становятся капиталом при их специфическом использовании, т. е. при соединении с наемной рабочей силой). В-третьих, капитал — это движение, процесс кругооборота. Его можно понять лишь как движение, а не как вещь, пребывающую в покое.

Также хотелось бы отметить понятия органического строения капитала, которое составляет соотношение между постоянным и переменным капиталом. Именно через это понятие он переходит затем к еще более важной, на взгляд К.Маркса, характеристике — норме эксплуатации, определяемой как отношение между прибавочной стоимостью и переменным капиталом. Подразделяя капитал на постоянный и переменный (а не как у Смита—Рикардо — на основной и оборотный), К. Маркс имеет в виду как специфику движения выделяемых им частей капитала, так и специфику влияния каждой из этих частей на массу прибавочной стоимости в стоимости продукта. В частности, о движении капитала подробно говорится в главе 8 тома II «Капитала», где речь идет о кругообороте капитала, в соответствии с которым постоянный капитал свою ценность переносит на создаваемый продукт частями, а переменный — полностью, т.е. подлежит возмещению после каждого производственного цикла. Разница здесь в том, что основной в отличие от оборотного капитала может воплощаться либо в машинах и оборудовании, либо в необходимом для производства сырье и прибавочной стоимости не создает.

О влиянии структуры капитала на создание прибавочной стоимости суждения К. Маркса далеко не однозначны. Так, по замыслу тома I «Капитала», доля прибавочной стоимости на предприятии или в отрасли экономики тем больше, чем больше доля переменного капитала и труда, но тем меньше, чем больше в органическом строении капитала доля постоянного капитала, т.е. высок уровень механизации и насыщенности предприятия или отрасли машинами и оборудованием. По замыслу тома III «Капитала», должна наступить развязка в «кажущемся» противоречии, когда К. Маркс рекомендует различать понятия «норма прибавочной стоимости» и «норма прибыли». Первое сводится к показателю, рассчитываемому как отношение прибавочной стоимости к переменному капиталу. Второе же (поскольку речь идет о «внешней форме» прибавочной стоимости) рассматривается как исчисление отношения прибавочной стоимости к совокупному капиталу, т.е. к сумме постоянного и переменного капитала.

При этом смысл, как полагал К. Маркс, исторического феномена развязки состоит в том, что норма прибыли имеет тенденцию к понижению не в связи с положениями Рикардо—Милля о повышении цен на продукты первой необходимости, вызываемым демографическими факторами и убывающим (в силу «закона») плодородием земли, а из-за трансформации органического строения капитала в сторону уменьшения в общем капитале доли переменного капитала, обусловленного накоплением капитала. В свою очередь накопление капитала — это, по Марксу, результат увеличения в конкурентной борьбе размеров фирм и компаний, т.е. «концентрации и централизации» капитала, сопровождающегося одновременно увеличением «промышленной резервной армии», или, говоря по-другому, ростом абсолютной величины безработицы и «официального пауперизма». Такую природу накопления капитала К. Маркс назвал не иначе как «абсолютный, всеобщий закон капиталистического накопления».

Представления О. Бем-Баверка о проценте на капитал

![]() Австрийский экономист XIX века О. Бем-Баверк утверждает в работе «Капитал и процент», что процент появляется ввиду того, что сегодняшние потребительские блага обмениваются на будущие, и в сущности является надбавкой к цене сегодняшних благ. Проблема состоит в выявлении причин, почему рынок обеспечивает существование такой надбавки, т. е. почему люди за товары, полученные сегодня, готовы отдать большее их количество в будущем.

Австрийский экономист XIX века О. Бем-Баверк утверждает в работе «Капитал и процент», что процент появляется ввиду того, что сегодняшние потребительские блага обмениваются на будущие, и в сущности является надбавкой к цене сегодняшних благ. Проблема состоит в выявлении причин, почему рынок обеспечивает существование такой надбавки, т. е. почему люди за товары, полученные сегодня, готовы отдать большее их количество в будущем.

О. Бем-Баверк приводит 3 причины существования процента на капитал:

1)ожидание, что в будущем ситуация для удовлетворения потребностей будет лучше, чем в настоящем; что в обществе всегда есть малообеспеченные люди, а также такие, которые надеются стать богаче (т. е. человек берет деньги в долг под проценты потому, что рассчитывает, например, перейти на более высоко оплачиваемую работу или надеется получить наследство);

2) большинство людей не воспринимает потребление благ в будущем с такой же реальностью, как их потребление в настоящем; недооценивает будущие потребности, что вызывается:

• недостаточно развитым воображением (например, индивид не может представить себе повышения или изменения своих потребностей в будущем; не относится к изощренно мечтающим субъектам; герой пушкинского «Скупого рыцаря» Альбер спрашивает: «Через двадцать лет мне будет пятьдесят, на что мне деньги тогда сгодятся?»);

• недостаточной силой воли (заем денег под проценты объясняется тем, что индивиду необходимо приобрести товар именно сейчас);

• скоротечностью жизни и неуверенностью в завтрашнем дне;

3) обладание благами сегодня позволяет человеку осуществлять производство с большей эффективностью, он осознает превосходство «окольных» методов производства (т. е. необходимость использовать в производстве блага высших порядков, капитал).

Вторая баверковская причина существования процента в современной экономической науке носит название «временное предпочтение» (timepreference). Первооткрывателем данного явления считается теолог XV века К. Зумменхарт (KonradSummenhart) (1450—1502); в дальнейшем этот феномен анализировали крупнейшие экономисты Ф. Галиани (FerdinandoGaliani) (1728—1787) и А. Тюрго; последний иллюстрировал проблему поговоркой «лучше синица в руках, чем журавль в небе». Непосредственным предшественником австрийца в данном аспекте являлся шотландский ученый Дж. Ре (JohnRae) (1796—1872), изложивший свою позицию в работе «Некоторые новые принципы относительно предмета политической экономии» (StatementofSomeNewPrinciplestheSubjectofPoliticalEconomy, 1834).

В целом О. Бем-Баверк относился отрицательно к людям, недооценивающим будущее; другой австрийский экономист Л. фон Мизес «освободил временные предпочтения от морализаторского оттенка, который придавал им Бем-Баверк»[3] .

Современные трактовки капитал

В современной западной экономической науке капитал трактуется как блага длительного пользования, созданные людьми для производства других товаров и услуг (лопата, кассовые аппараты, прокатные станы, навыки и умения людей и т. д.). Это определение капитала служит общей основой для различных понятий капитала, используемых в обиходе и в экономической литературе.

Экономическая теория различает:

физический (технический) капитал — совокупность материальных средств, которые используются в различных фазах производства и увеличивают производительность человеческого труда (станки, здания, компьютеры и т. п.);

финансовый (денежный) капитал — совокупность денежных средств и ценных бумаг в определенных ценах;

юридический капитал — совокупность прав распоряжения некоторыми ценностями, причем эти права дают их обладателям доход без соответствующих затрат труда;

человеческий капитал — это те вложения, которые увеличивают физические или умственные способности человека.

По мнению американского экономиста Эдварда Денисона из Брукинского института «Исследование различий в темпах экономического роста» (1967г.), основной капитал включает и жилой фонд, потому что люди, живущие в домах, извлекают выгоду из услуг, предоставляемых домами. Последнее утверждение может показаться не совсем обычным, однако важно помнить, что современная экономическая теория трактует все факторы производства как оказывающие производительные услуги.

Итак, категория капитал имеет много определений. Еще в XIX в. профессор Оксфордского университета Н. Сеньер писал: Капитал получил столь разнообразные определения, что можно спросить себя: имеет ли это слово значение, которое было бы принято всеми?

Если выделить то общее, что характерно для всех трактовок этой категории, то, в чем схожи все экономисты, капитал — это, во-первых, те блага, которые создаются трудом и используются для производства товаров и услуг, во-вторых, эти блага способны приносить доход.

Капитал – это тот ресурс, на который приобретаются другие ресурсы. Поставщик капитала на рынок – домашние хозяйства. Происходит межвременной выбор экономических субъектов: потребить сейчас или отложить и получить больше благ в будущем. Отложенный капитал инвестируется.

В экономическом анализе наряду с термином капитал часто используется и понятие инвестиции, инвестиционные ресурсы.

Термин капитал используется для обозначения капитала в овеществленной форме, т. е. воплощенного в средствах производства. Это все материально-технические объекты, непосредственно участвующие в общественном производстве, используемые в процессе изготовления продукции, выполнения работ, осуществления услуг. Этот огромный по масштабам объектов и их стоимости рынок состоит из двух взаимодействующих частей. Во-первых, на рынке средств производства обращаются орудия труда в виде производственных зданий и сооружений, конструкций, машин, оборудования, приборов, аппаратуры. Во-вторых, этот рынок представлен предметами труда в виде сырья, материалов, энергии, полуфабрикатов, из которых или с использованием которых посредством орудий труда выпускается промежуточный или конечный продукт производства. В рыночной экономике оба этих определяющих фактора производства становятся непосредственным объектом рыночных отношений.

Инвестиции — это капитал еще не овеществленный, но вкладываемый в средства производства. В рыночной экономике на законных основаниях наравне с государственным функционирует банковский, коммерческий капитал, коллективный капитал, вкладываемый в любое дело по желанию владельцев, и семейный, личный, частный капитал, направляемый туда, где он сулит принести весомую прибыль.

В научном понимании между деньгами как деньгами и деньгами как капиталом существует глубокое различие. С момента своего появления деньги обслуживали обмен товаров, выполняли функцию средств обращения. Товаровладелец продавал свой товар ради приобретения другого товара или услуги. Обмен совершался по формуле Т - Д - Т. Деньги выполнили роль посредника, оценочного материала. И пока они существуют, до тех пор будут выступать в этой функции. В таком обмене в выигрыше оказываются обе стороны; каждый из товаровладельцев избавляется от излишнего (может быть не нужного ему лично) товара и на вырученные от его продажи деньги находит на рынке то, что ему необходимо для личного или производительного потребления. Конечно, и при такой форме товарного обращения в руках отдельных лиц могут накапливаться значительные суммы денег. Акты купли и продажи могут не совпадать во времени. Капиталом деньги становятся лишь тогда, когда они пускаются в оборот ради наживы, для получения суммы, большей по сравнению с первоначально вложенной. Внешне общая формула движения капитала отличается от формулы товарного обращения перемещением составляющих величин. Теперь уже не деньги, а товар оказывается в положении посредника: Д - Т - Д1. Купил - продал – заработал. Д1 и показывает, что произошло наращивание первоначальной суммы, и, следовательно, цель достигнута.

Деньги использовались как капитал и в докапиталистических обществах и используются в современном мире. Формула движения капитала хорошо известна большинству молодых людей, а теперь уже и многим нашим подросткам. Приумножение капитала идет за счет разницы в ценах на различных рынках или в различных структурах.

Из общей формулы движения капитала можно сделать такие выводы:

1. Деньги есть первоначальная форма любого капитала. По Марксу - это его подвенечное платье, в котором он появляется на исторической арене.

2. Капитал есть самовозрастающая стоимость. Наращивание происходит в определенной экономической среде, т.е. при определенных условиях.

3. Источником добавочных денег является сфера обращения, т.е. торговля.

Последний вывод необходимо подвергнуть сомнению. Торговля всегда была и останется связующим звеном между производителями благ и их потребителями. Огромная важность этой сферы занятости людей состоит в том, что здесь через реализацию готовой продукции и услуг подготавливаются условия для непрерывности процесса производства и потребления. Одни продают средства производства и предметы личного или коллективного потребления, другие их покупают. Однако очевидно и то, что сфера обращения с точки зрения общества не может быть источником прибыли. Здесь ничто не создается вновь, а всего лишь реализуются реальные блага, создаваемые трудом людей в процессе производства. Конечно, через торговлю всегда происходит перераспределение богатства между народами и отдельными людьми. Одни богатеют, другие становятся беднее. Но величина реальных благ от этого не изменяется. Тем не менее коммерсанты, бросая деньги в оборот, получают определенную прибыль. Откуда же она берется? Где ее истинный источник?

Экономическая природа прибыли:

Прибыль выступает непосредственной целью хозяйственной деятельности и всех субъектов рыночной экономики, занятых предпринимательством. Несмотря на то, что эта категория является объектом экономической теории и занимает основополагающую роль в рыночной экономике, вот уже в течение ряда столетий не смолкают споры о ее сущности и формах. В учебниках и научных статьях категория прибыль неразрывно связывается с категорией дохода, капитала, процента, воздержания, ожидания и многими другими. В практическом же плане прибыль не представляет никакого секрета и во всех странах с рыночной экономикой ее количественная величина определяется как разница между общей выручкой от реализации товаров и услуг и совокупными издержками. В теоретическом плане мы снова вынуждены рассмотреть два подхода к оценке экономической природы прибыли. К. Маркс в Капитале определил прибыль как превращенную форму прибавочной стоимости. Последняя по Марксу представляет собой неоплаченный прибавочный труд наемного рабочего, занятого в сфере материального производства. Рабочий своим трудом создает стоимость большую, чем стоит его рабочая сила. Эта разница привлекает капиталиста и ради нее он развивает свою бурную деятельность. На поверхности буржуазного общества присвоение чужого труда затушевывается и прибыль выступает как порождение движения всего авансированного капитала, как результат издержек производства. Таким образом, в марксистской трактовке прибыль есть результат эксплуатации наемного труда капиталом и отношение капиталист - наемный рабочий составляет основное отношение капиталистического общества.

Современная экономическая мысль рассматривает прибыль как доход от использования всех факторов производства, т.е. труда, земли и капитала.

1.2 Рынок капитала и его структура

Выделяют физический (реальный) и фиктивный капитал.

Фиктивный капитал – это особая форма приложения ссудного капитала. Представлен в ценных бумагах, совершающий самостоятельное, отличное от реального капитала движение и регулярно приносящий доход его владельцам в виде дивиденда или процента.

Реальный капитал разделяется на запас (то, что есть на данный момент времени) и инвестиции (рассматривается за определенный период). Также реальный капитал разделяется на сам капитал (например, станок) и услуги капитала (например, услуги станка). На этом основании выделяют следующие сегменты рынка капитала:

1. Рынок капитальных благ. Это покупка-продажа производственных фондов

2. Рынок услуг капитала. Производственные фонды могут быть сданы в аренду, на них может быть произведена продукция.

3. Рынок ссудного капитала (деньги для фондов)

Реальный капитал существует и функционирует в 3-х формах:

1. Денежный капитал

2. Производительный капитал

3. Товарный капитал

Эти 3 вида реального капитала вовлечены в кругооборот капитала.

Кругооборот капитала — это такое движение капитала, при котором, проходя различные стадии, он возвращается в ту форму, с которой начал свое движение. Причем в процессе непрерывного возобновления и повторения кругооборотов капитал в каждый данный момент одновременно находится во всех формах, символизируя тем самым единство процесса производства и обращения. Кругооборотом капитала и называется его движение, охватывающее последовательно его авансирование, применение в производстве, реализацию произведенного товара и возвращение к исходной форме.

Такой путь движения промышленного капитала имеет место в любом обществе, независимо от его социально-экономического обустройства. Капитализм, социализм, развивающиеся страны - все это не имеет никакого значения. Различие состоит в способах соединения рабочей силы со средствами производства и в присвоении и использовании конечного эффекта движения капитала - прибыли. Денежный капитал (Д ) авансируется капиталистом на приобретение средств производства (Сп ) и рабочей силы (Рс ), которые, соединяясь в процессе производства (П ), продолжают взаимодействовать вплоть до выпуска готовой продукции (Т ). Реализуя товар, капиталист получает его стоимость в денежной форме (Д ) первоначально авансированная сумма капитала возвращается к своему владельцу, но уже возросшая на определяющую величину[4] .

Формула кругооборота капитала принимает вид бесконечной спирали {Д — деньги, Т — товар, Рс — рабочая сила, Сп — средства производства, П— производство):

В этой формуле каждой форме капитала (денежной, производительной, товарной) соответствует своя формула кругооборота. Круглой скобкой охвачена всеобщая (она же и денежная) формула кругооборота капитала. Квадратная скобка символизирует кругооборот производительного капитала, а фигурная — кругооборот товарного капитала. [5]

Время оборота капитала складывается из времени производства и времени обращения. Время производства включает в себя рабочий период, перерывы в процессе производства и пребывание капитала в производственных запасах.

Время обращения охватывает период продажи и покупки товара; оно зависит от отдаленности рынков сбыта, развития транспортной системы, состояния рынка, степени конкуренции, насыщенности его товарами. Время обращения включает время нахождения готовой продукции на складе; время транспортировки ее к потребителю; время реализации готовой продукции; время приобретения запасов средств производства. Таким образом, оно охватывает процесс сбыта готовой продукции и приобретения новых средств производства.

Скорость оборота капитала зависит от множества факторов: от структуры самого производительного капитала, продолжительности рабочего периода в производстве, состояния транспортных средств и магистралей, полноты и ритмичности в работе оборудования и машин, постановки торговли и т.д.

В зависимости от скорости оборота и способа перенесения стоимости на готовый продукт производительный капитал делится на основной и оборотный. Различие между основным и оборотным капиталом проводил еще А. Смит. По его мнению, основной капитал — это тот, который производит прибыль, оставаясь при этом достоянием того, кто им владеет; оборотный капитал есть благо, которое перестает быть достоянием его владельца. Так, рабочий скот — это основной капитал, но он же, если он продан на рынке, превращается в оборотный капитал. Таким образом, А. Смит под оборотным капиталом понимал товарный, или торговый, капитал.

У Д. Рикардо деление капитала на основной и оборотный основывалось на другом принципе. Это деление он осуществлял в зависимости от степени долговечности капитала. Однако в отличие от А. Смита Д. Рикардо исключал из оборотного капитала затраты на сырье и материалы и фактически отождествлял оборотный капитал с затратами на покупку рабочей силы.

1.2.1 Основной капитал (основные фонды)

Основной капитал в физической форме представлен зданиями, машинами, сооружениями, т.е. всеми теми капитальными благами длительного пользования, которые теряют свою ценность по мере износа в течение нескольких производственных циклов.

Основной капитал характеризуется амортизацией – обесценением в результате износа. Для возмещения изношенного за весь срок службы основного капитала создается фонд амортизации, куда поступают денежные средства (амортизационные отчисления) после продажи готовой продукции. Амортизационные отчисления предназначены для восстановления работоспособности или полной замены средств труда другими средствами труда и равны величине перенесенной стоимости средств труда в течение одного года.

Средства труда участвуют в каждом производственном процессе полностью, но переносят свою стоимость на производимую продукцию по частям. Поэтому можно сказать, что основной капитал — это та часть стоимости авансированного капитала, которая затрачивается на приобретение средств труда и возмещается по частям.

Величина ежегодных амортизационных отчислений зависит от нормы амортизации для конкретного вида оборудования, устанавливаемой законодательно. Важность размеров амортизационных отчислений для предпринимателя заключается в том, что эти отчисления не включаются в налогооблагаемую базу.

1.2.2 Норма амортизации

Отношение суммы амортизационных отчислений к стоимости основного капитала, выраженное в процентах, представляет собой норму амортизации. Норма амортизационных отчислений рассчитывается по формуле

А=А/Косн *100%;

где А — норма амортизации, выраженная в процентах; А — сумма амортизационных отчислений за один год; К осн — первоначальная стоимость основного капитала.

1.2.3 Схемы амортизационных отчислений

Существуют различные схемы амортизационных отчислений:

- метод прямолинейной амортизации, когда амортизационные отчисления представляют собой одну и ту же сумму в течение срока работы капитального блага;

- метод ускоренной амортизации (норма амортизации устанавливается государством на высоком уровне и позволяет сформировать фонд амортизации в 3-4 раза быстрее);

- метод снижающегося остатка, когда амортизационные отчисления рассчитываются как отношение одной и той же амортизационной нормы (например, 10%), но не к первоначальной стоимости станка, а к его остаточной стоимости на каждый год. Например, в 1-й год будет отчислено 10% от 1000 долл. Во 2-й год будет отчислено 10% от снизившейся стоимости станка (т. е. от 900 долл.) и т. д.

1.2.4 Физический и моральный износ основного капитала

Основной капитал по своей экономической природе является постоянно возобновляемым капиталом. Восстановление стоимости средств труда производится по мере их износа. Выделяют физический и моральный износ основного капитала.

Физический износ основного капитала означает утрату средствами труда своей полезности (потребительной стоимости). Этот износ может быть двух видов. Во-первых, средства труда изнашиваются в процессе их производительного применения (поломка машин, разрушение фабричных зданий от вибрации и т.д.). Во-вторых, они теряют свои свойства под воздействием атмосферных условий (жары, холода, воды), даже если оборудование бездействует.

Моральный (стоимостной) износ – это утрата основным капиталом своей стоимости независимо от степени физического износа. Моральный износ вызывается двумя обстоятельствами. Во-первых, когда машиностроение создает более дешевые технические средства, вследствие чего происходит обесценивание старого, действующего оборудования. Во-вторых, когда старые машины заменяются более производительными (за то же время они вырабатывают больше продукции), в результате чего функционирующий основной капитал обесценивается. Хотя новое поколение аналогичных машин отличается от старого более высоким качеством и соответственно большей стоимостью, но на единицу полезности новые машины стоят дешевле прежних. Таким образом, моральный износ машин – это потеря ими стоимости, вызванная техническим прогрессом.

В условиях современного научно-технического прогресса и конкуренции произошло ускорение старения основного капитала.

1.2.5 Оборотный капитал (оборотные фонды)

Наряду с основным капиталом функционирует и оборотный капитал, затрачиваемый на наем рабочей силы и покупку предметов труда (сырья, материалов, полуфабрикатов, комплектующих изделий), которые в процессе производства полностью переносят свою стоимость на готовую продукцию (входят в ее стоимость). Оборотный капитал теряет свою ценность в течение одного производственного цикла и представлен сырьем, материалами, запасами готовой продукции и т. п.

Оборотный капитал характеризуется следующими показателями:

1. Скорость оборота капитала:

где t— время оборота капитала; А — амортизационные отчисления на основной капитал в течение одного года (12 мес); Кав — авансированный капитал; Коб — возмещенный оборотный капитал за один год (12 мес).

2. Число оборотов капитала за год:

где п — число оборотов капитала за один год (12 мес); t— время оборота капитала, выраженное либо в годах, либо в месяцах; Т— год (12 мес).

Ускоряя оборот капитала, вне зависимости, в какую сферу деятельности он авансирован, предприниматель добивается минимизации омертвления ресурсов и средств и получения на авансируемую стоимость возрастающей прибыли. Ускорение оборота капитала равнозначно наращиванию величины авансированного капитала или получению равной прибыли на меньшую величину авансированного капитала по сравнению с конкурентами. При этом необходимо помнить, что в разных отраслях и сферах хозяйственной деятельности скорость оборота капитала может существенно отличаться в силу специфических производственных условий, особенностей технологических процессов и различий в способах продвижения продуктов от производителя к потребителю.

Физический капитал связан с понятием окольных, или косвенных (roundabout) методов производства. Это методы производства, связанные с временным лагом. Другими словами, для создания капитального блага требуется время. В течение этого времени продукт не будет производиться, неполученный доход от продажи этого продукта необходимо взять взаймы под процент, а затем, когда создано более совершенное средство производства, отдавать долг за счет возросшей производительности.

Капитал характеризуется понятием чистая производительность капитала. Для создания капитального блага, производящего благо потребительское, необходимы затраты ресурсов.Разница между суммой потребительских благ, произведенных при помощи капитала и суммой потребительских благ, которой пришлось пожертвовать для создания капитала, составляет величину чистой производительности капитала.

Чистая производительность капитала, выраженная в процентах - это доходность капитала, или норма дохода на капитал.

Глава 2. Спрос и предложение на рынке услуг капитала, заемных средств, капитальных активов

2.1 Спрос и предложение на рынке услуг капитала

Физический капитал пользуется спросом, потому что он производителен. Но, говоря о спросе на капитал как фактор производства, нельзя абстрагироваться от спроса на заемные средства, необходимые для приобретения капитала в физической его форме (машины, оборудование и т. п.). Спрос на капитал - это спрос на заемные средства (ссудный капитал), а не просто на деньги. Чисто внешне спрос на ссудный капитал предстает как спрос на определенную сумму денег. Но спрос на деньги как деньги и спрос на ссудный капитал - это не одно и то же. Бизнес предъявляет спрос на заемные средства для осуществления инвестиций, т. е. ему требуется определенная денежная сумма для пополнения производственных фондов (капитала в физической форме).

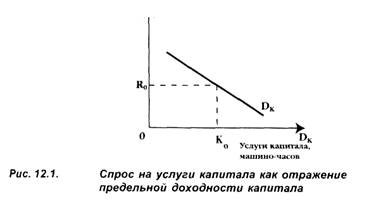

Спрос на услуги капитала можно представить графически в виде кривой, имеющей отрицательный наклон.

|

Рис.1. Спрос на услуги капитала

![]() Из графика видно, что по мере вовлечения в производственный процесс все большего количества услуг капитала (при прочих равных условиях) снижается предельный продукт капитала в денежном выражении (MRPK

), или

предельная доходность капитала по закону убывающей доходности фактора производства.

Из графика видно, что по мере вовлечения в производственный процесс все большего количества услуг капитала (при прочих равных условиях) снижается предельный продукт капитала в денежном выражении (MRPK

), или

предельная доходность капитала по закону убывающей доходности фактора производства.

То есть при прочих равных условиях (т. е. неизменных объемах используемых факторов труда и земли) чистая производительность капитала имеет тенденцию к понижению по мере роста вовлеченных в производство услуг капитала. Эту закономерность давно заметили экономисты прошлого - А. Смит, Д. Рикардо, К. Маркс, А. Маршалл и многие другие теоретики. Это знает и бизнес на своем опыте, чисто эмпирически: чем больше капитальный запас в стране, тем меньше (при прочих равных условиях) отдача от него, или прибыльность. Вот почему в богатых капиталами промышленно развитых странах уровень дохода на капитал может оказаться ниже, чем в менее развитых, не так насыщенных капиталами странах.

Кроме понижательной тенденции уровня дохода на капитал важно подчеркнуть, что при миграции капитала между различными отраслями промышленности в условиях совершенной конкуренции этот уровень имеет тенденцию к выравниванию. И действительно, если не существует барьеров для вхождения в отрасль и выхода из нее, слишком высокие уровни дохода на капитал, например, в пищевой промышленности, привлекут сюда предпринимателей. По мере роста капиталовложений в эту отрасль уровень их доходности начнет снижаться, а в тех отраслях, которые капитал покинул, доходность капиталовложений начнет повышаться. Таким образом, в условиях совершенной конкуренции свободный перелив капитала приведет к выравниванию альтернативной ценности различных проектов капиталовложений.

Оптимальное количество услуг капитала будет приобретено тогда, когда MRPK будет равен сложившейся на рынке цене услуг капитала рентной оценке R (например, рентная оценка Ro при Ко , где К0 - количество услуг капитала).

На рынке услуг капитала предложение осуществляют, как правило, фирмы (бизнес), сдающие в аренду принадлежащие им капитальные блага по определенной ставке (арендной плате). Так, например, фирма может сдать в аренду принадлежащие ей компьютеры, по определенной рентной оценке за 1 машино-час.

|

Рис.2.Предложение услуг капитала

Значительная часть услуг капитала приобретается фирмами, использующими собственное оборудование (фирмы как бы арендуют сами у себя принадлежащее им оборудование). Предложение услуг капитала можно рассмотреть в краткосрочном и долгосрочном периоде. В первом случае оно является абсолютно неэластичным, так как за короткий промежуток времени нельзя увеличить количество услуг станков, машин, оборудования и т. п., используемых с неизменным уровнем интенсивности. Однако в долгосрочном периоде предложение услуг капитала становится эластичным, поскольку изменяется сама величина капитального запаса страны (станков, машин, оборудования), который и может поставить больше услуг капитала.

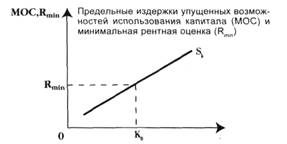

Графически предложение услуг капитала в долгосрочном периоде можно представить в виде кривой, имеющей положительный наклон.

Положительный наклон кривая предложения SK объясняется тем, что те субъекты, которые предлагают услуги капитала, отказываются от альтернативного его применения и несут издержки упущенных возможностей. Чем выше будет рентная оценка, сложившаяся на рынке аренды капитального блага, тем больше капитальных услуг может быть поставлено.

Фирма, предоставляя капитальное благо в аренду, несет издержки упущенных возможностей. Ведь для покупки этого блага нужно было затратить определенные денежные средства, свои собственные или заемные. Если свои собственные, то фирма отказалась на определенный период времени от других, альтернативных способов использования этих денежных средств (можно было бы купить участок земли и получать арендную плату; положить деньги на срочный депозит под проценты и т. д.).

Другими словами, чем большую сумму денег фирма вкладывает в покупку капитального блага, тем больше предельные издержки упущенных возможностей, которые она несет.

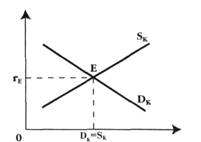

Владелец капитального блага будет поставлять такое количество услуг капитала, при котором минимально приемлемая рентная оценка (Rmin ) равна или превышает предельные издержки упущенных возможностей (МОС - marginalopportunitycost), связанные с владением данным активом (например, Rmin = МОС при предложении услуг капитала Ко ).

К тому же Rmin должна быть достаточной для того, чтобы покрыть те издержки, которые возникли при сдаче в аренду капитального блага (в расчете на год): годовую амортизацию сдаваемого в аренду блага, плату за заемные средства, если бралась ссуда для покупки капитального блага, страховку и т. д.

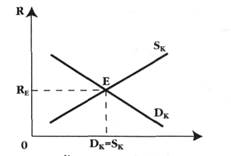

Рис.3.Равновесие на рынке услуг физического капитала

При соединении графиков видно, что спрос на услуги капитала уравновешивается с предложением услуг капитала при рентной оценке RE . Любые сдвиги кривых SK и DK под воздействием изменений в технологии, потребительских вкусов и предпочтений и т. д. изменят уровень равновесной рентной оценки на рынке услуг капитала.

2.2 Спрос и предложение на рынке заемных средств

Субъектами предложения капитала являются домашние хозяйства. Они предлагают заемные средства, т. е. денежные суммы, которые бизнес использует для приобретения производственных фондов, разумеется, при посредничестве банков и других финансовых посредников.

Спрос на рынке заемных средств определяется потребностью бизнеса в приобретении физического капитала для осуществления инвестиционных проектов. Кривая спроса DK будет иметь отрицательный наклон. И объясняется это убывающей предельной производительностью инвестиций по мере того, как увеличивается количество привлекаемого ссудного капитала.

|

|

Рис.4. Спрос на рынке заемных средств (ссудного капитала)

Норма дохода от инвестиций рассчитывается как отношение дохода от инвестиций к объему инвестированных средств, выраженное в процентах. Если инвестирование 100 долл. приносит доход 10 долл., то норма дохода от инвестиций составит: 10 долл./100 долл. х 100% = 10%.

Кривая предложения заемных средств будет иметь положительный наклон. Эта кривая отражает предложение сбережений домашних хозяйств. И здесь так же, как и в случае с рынком услуг капитала, причиной именно такой ее конфигурации являются растущие предельные издержки упущенных возможностей. Речь идет об упущенной возможности потратить свои сбережения в настоящем периоде времени.

|

|

Рис.5.Предложение на рынке заемных средств

Домашнее хозяйство рассчитывает на поток доходов в будущем. Процент является платой за то, что владелец заемных средств предоставляет другим субъектам возможность сегодняшнего, текущего использования капитала. Предполагается, что предпочтение благ настоящих благам будущим представляет собой фундаментальную черту человеческого поведения в любых хозяйственных системах, а не только рыночной.

Для того, чтобы побудить владельца денежного капитала отказаться от сегодняшнего распоряжения ресурсами, необходимо вознаградить его за такой отказ (за воздержание или ожидание). Те же хозяйственные агенты, которые получают возможность использовать сегодня заемные средства, должны заплатить за это владельцу ссудного капитала. Другими словами, процент есть цена отказа от сегодняшнего потребления благ.

Временное предпочтение - это склонность индивидов при прочих равных условиях оценивать текущее потребление или доход выше, чем потребление или доход в будущем. Сопоставляя будущий доход и сегодняшнее воздержание от текущего потребления в денежных единицах, представим норму временного предпочтения следующим образом. Так, если индивид отказывается от 1 долл. потребления сегодня, ради получения 1,1 долл. завтра, то норма временного предпочтения составит: 1,1 долл. - 1 долл./ 1 долл. х 100% = 10%. Другими словами, мы делим ожидаемый в будущем доход на ту сумму денег, от расходования которой в настоящее время отказывается индивид.

Временное предпочтение может быть положительным, нулевым и отрицательным. Цена отказа от сегодняшнего потребления сбережений, о которой шла речь выше, может быть измерена нормой временного предпочтения. Индивид имеет положительную норму временного предпочтения, если ему в будущем требуется более 1 долл. для компенсации отказа от возможности потратить 1 долл. в текущем периоде. В приведенном выше примере фигурировала именно положительная норма временного предпочтения, равная 10%.

Теперь можно на одном графике совместить кривые спроса ипредложения на рынке заемных средств.

|

|

Рис.6.Процент как равновесная цена на рынке заемных средств.

Представленный на рис.6 график позволяет понять категорию процента как своеобразную цену равновесия: в точке пересечения кривых DK и SK устанавливается равновесие на рынке ссудного капитала (инвестиционных средств), DK = SK . В точке Е происходит совпадение нормы дохода ссудного капитала (нормы дохода от инвестиций) и нормы временного предпочтения.

Ставкой (нормой) процента называется отношение дохода, полученного от предоставления в ссуду капитала, к величине ссужаемого капитала, выраженное в процентах. Например, величина ссуды составляет 1000 долл., полученный годовой доход - 100 долл., тогда норма процента составит 100 долл./1000 долл. х 100% = 10%. На практике, говоря о проценте, подразумевают именно норму, или ставку процента. Равновесная ставка процента, например, 10% означает, что на этом уровне совпадают норма дохода от инвестиций, равная 10%, и норма временного предпочтения, равная 10%.

2.3 Спрос и предложение на рынке капитальных активов

Спрос на капитал, или капитальные товары (оборудование, инструменты и пр.), вытекает из стремления инвестировать, т.е. прирастить капитал. Инвестиционный проект будет принят, если предельные издержки по его осуществлению не превысят предельного дохода от полученного в результате продукта. Следовательно, спрос на инвестиционные товары будет определяться этим предельным доходом.

Товары производственного назначения, которые сами по себе не являются конечной продукцией, предназначенной для личного потребления, обеспечивают необходимые условия для ее производства. В данном случае речь идет прежде всего об инвестиционных товарах. Именно благодаря инвестициям в орудия труда и другие средства труда в предшествующие периоды становится возможным производство в настоящий период, равно как текущие накопления формируют соответствующую базу для обеспечения производства в будущем. В связи с этим всегда стоит задача постоянного возмещения, обновления и возрастания капитала.

Предприниматель всегда сравнивает ожидаемый уровень дохода на капитал (в процентном выражении) с текущей рыночной ставкой процента по ссудам. Сами по себе инвестиции нельзя считать высоко- или низкодоходными, если не принимать во внимание ставку процента.

Особенность спроса на инвестиционные товары состоит в том, что капитал существует во времени и многие компоненты связанных с ним издержек и доходов относятся к разным периодам. Так, затраты на капитальное строительство могут осуществляться не одномоментно, а в течение двух-трех лет. Первые годы функционирования инвестиционного проекта могут приносить не прибыль, а убытки. С другой стороны, прибыль будет получена не сразу, а, скажем, ежегодно в течение 20 лет. Таким образом, достаточно сложно сравнивать предельные затраты и выгоды и принимать рациональное решение. Существуют два метода решения данной проблемы:

1) метод приведения потока будущих издержек и доходов к настоящему моменту времени, или дисконтирования стоимости будущих денежных потоков,

2) метод определения уровня отдачи (окупаемости) от капитальных вложений.

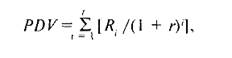

2.4 Метод дисконтирования стоимости будущих денежных потоков

Дисконтирование является широко распространенным техническим инструментом, позволяющим достаточно точно определить стоимость инвестиционного проекта, а также его целесообразность и эффективность. Дисконтирование исходит из того, что у инвестора всегда имеется альтернатива в виде вложения денег в банк под проценты или финансирования иного проекта. Следовательно, будущие доходы от инвестиционного проекта должны сравниваться с будущими доходами в виде процентов по вкладу, а стоимость инвестиционного проекта — сопоставляться с тем капиталом, который требуется вложить в банк, чтобы в последующие годы получать проценты, равные ожидаемой от проекта прибыли. Цена капитального блага есть не что иное, как дисконтированная ценность потока будущих доходов, приносимых от его использования.

Так, если ежегодная ставка процента по банковскому депозиту составляет r и проценты начисляются не только на исходную капитальную стоимость X, но и на ранее начисленные проценты на капитал, то через t лет стоимость депозита возрастет до R.

Из этого следует, что иметь сумму R через t лет равнозначно владению стоимостью Х сегодня. Можно сказать, что X показывает, сколько стоит будущая сумма R сейчас.

![]()

где PDV — дисконтированная стоимость проекта; r — дисконтная ставка.

Если речь идет не об отдельно взятой стоимости будущего периода, а о регулярном денежном потоке, формула дисконтирования несколько усложнится, поскольку придется суммировать дисконтированные стоимости всех будущих доходов (расходов).

где PDV— дисконтированная стоимость всех будущих доходов (расходов); R. — сумма дохода (расхода) в период t. Приведя к настоящему моменту все будущие доходы и издержки поданному инвестиционному проекту и вычтя величину издержек из доходов, получим чистую дисконтированную стоимость проекта:

![]()

где NPV — чистая дисконтированная стоимость проекта; PDV — дисконтированная стоимость будущего потока доходов (расходов); С— издержки по осуществлению проекта, относящиеся к настоящему времени.

Если NPV больше нуля, проект эффективен: инвестирование принесет большую отдачу, нежели вложение денег в банк при данной ставке процента. Напротив, если чистая дисконтированная стоимость проекта является величиной отрицательной, разумнее доверить свои деньги банку или рассмотреть возможности финансирования другого инвестиционного проекта.

Итак, цены на рынке услуг физического капитала (ставки арендной платы), цены на рынке ссудного капитала (ставки процента), цены на рынке капитальных благ (дисконтированный поток доходов, приносимый капитальными благами) самым тесным образом связаны между собой. Процент в рыночном хозяйстве выступает как своеобразная цена, выравнивающая спрос и предложение на рынке ссудного капитала (рынке заемных средств). Процент - это факторный доход, который получает собственник ссудного капитала. Для субъекта предложения ссудного капитала процент выступает как доход; для субъекта спроса на ссудный капитал процент выступает как издержки, которые несет заемщик капитала.

В докладе ГУ-ВШЭ «Российская промышленность на перепутье: что мешает нашим фирмам стать конкурентоспособным» авторы отмечают следующие неценовые факторы спроса на капитальные активы в России: уровень прибыльности предприятия (рентабельность продаж), степень загрузки мощностей (чем более загружены мощности, тем более вероятны инвестиции). Высокие темпы роста производства в предшествующие три года повышают вероятность инвестиций, так же как и высокая доля экспорта в выручке. Другими словами, инвестиции идут в высокорентабельные, быстро растущие производства, в том числе выходящие на внешние рынки, туда, где существующих мощностей уже недостаточно для увеличения выпуска.

Авторы отметили, что инвестиции ориентируются именно на показатели прибыльности, а не на абстрактный уровень эффективности: никакой связи инвестиционной активности ни с абсолютными, ни с относительными (по отношению к среднеотраслевому уровню) показателями производительности труда выявить не удалось[6] .

Глава 3. Эволюция рынка капитала в России. Развитие рынка капитала в России в современных условиях

Все проблемы экстенсивного экономического роста были гиперболизированы во всех сферах экономики СССР. Типичной в этом отношении является девятая пятилетка (1971-1975 гг.) в нашей стране. Один процент прироста национального дохода был получен путем увеличения объема основных производственных фондов на 1,7 % и величины стоимости материальных затрат на 1,2 % . Каждый прирост национального дохода на 1/5 достигался за счет увеличения численности и на 4/5 за счет повышения производительности их труда. Как видно, в целом имел место затратный экономический рост.

Преодолеть затратный характер развития мешает отставание страны от среднего в мировой практике уровня использования сырьевых ресурсов. К этому нужно прибавить большую отсталость технологий, изношенность производственного оборудования, недостаточную квалификацию многих работников. За 1986-1990 гг. износ производственных основных фондов возрос с 38 % до 41 %. Фактически сроки службы промышленного оборудования вдвое превышают нормативные.

На хозяйственном развитие страны отрицательно сказываются диспропорции в размещении сырьевой и топливно-энергетической базы. Подавляющая часть промышленного производства (более 2/3) сосредоточена в Европейской части, где имеется менее 1/3 всех природных ресурсов. Добыча же топливно-сырьевых продуктов в районах Крайнего Севера и к востоку от Урала ведет к их удорожанию в 1,5-2 раза. Стала падать добыча угля, нефти, железной руды и других природных средств производства.

В 80-е годы в нашей стране осложнилась и демографическая ситуация. У нас низка рождаемость при сравнительно высокой смертности, почти наполовину снизился прирост трудовых ресурсов. Страна впервые стала перед проблемой увеличения выпуска продукции без всякого прироста трудовых ресурсов.

3.1 Приватизация

Один из самых спорных моментов в новейшей экономической истории России. Большое количество активов страны перешло из государственной собственности в частную.

Приватизация государственной социалистической собственности - это процесс передачи (на возмездной или безвозмездной основе) ресурсов и предприятий, принадлежащих государству или местным органам власти частным лицам или их группам, организованным в разных юридических формах для совместного хозяйствования (товарищества и общества).

Фактически первой приватизацией государственной социалистической собственности как особой формы и стадии первоначального накопления капитала была нелегальная деятельность «цеховиков».

Это были «социалистические» предприниматели, осуществлявшие свою деятельность в недрах социализма на средствах производства и с использованием ресурсов социалистических по форме предприятий с целью извлечения частной прибыли. Естественно, это была полностью нелегальная, противозаконная деятельность, преследовавшаяся органами правопорядка. Существуют только экспертные оценки масштабов такой деятельности. Можно сослаться лишь на одну официальную оценку Госкомстата России масштабов доходов, полученных за счет различного рода несоциалистической деятельности. По этой оценке, уже в 1980 г. 1/16 часть всех доходов населения СССР была предпринимательским, то есть нетрудовым, доходом.

В России ваучеры оказались сконцентрированными в руках немногих. Идеологи такой приватизации госсобственности при этом ссылались на один из тезисов западной экономической теории: неважно, каким будет новый частный собственник, важно, чтобы он появился как можно скорее. Лишь затем рынок, конкуренция выдвинет на авансцену эффективного собственника. Вполне вероятна правильность этого постулата, если его рассматривать абстрактно. В российских же условиях такой подход привел к ряду явно негативных последствий долговременного характера.

Другим аргументом в пользу реализации такой модели и практики ваучерной приватизации было утверждение о том, что у населения и предприятий не было средств на выкуп крупных и средних предприятий. Однако в ряде других стран, проводивших ваучерную приватизацию, в которых население также было не в состоянии выкупать крупные и средние предприятия, решение оказалось не таким разрушительным для их экономик. Кроме того, ряд событий последовавшей затем в России денежной приватизации еще убедительнее доказал лукавство тех, кто отстаивал указанный тезис.

К середине 1994 г. в России было приватизировано около 100 тысяч предприятий - чуть больше 2/3 всех промышленных предприятий страны, примерно 40 млн. человек стали владельцами акций, чуть больше 1 млн. человек стали владельцами малого бизнеса.

Если доля государственных основных фондов (капитала) во всех основных фондах страны в 1990 г. превышала 91% (остальное пришлось в основном на колхозно-кооперативные организации), то в 1994-1995 гг. она снизилась до 42-44% (разница в оценках - результат использования разных цен в связи с учетом переоценок основных фондов в 1994-1995 гг.).

Денежная приватизация началась в России формально с 1 июля 1994 г., в большинстве других постсоциалистических стран примерно в те же сроки. Проводилась и проводится она неровно, если судить по доходам бюджета от продажи государственного имущества. Однако по сравнению с ваучерным этапом приватизации эти доходы в годовом долларовом исчислении возросли в среднем в 2-3 раза. В денежной приватизации в России можно выделить два подэтапа: 1994-1999 гг. и 2000-2002 гг.

За период денежной приватизации государство продало еще примерно половину имущества, оставшегося у него после ваучерной приватизации.

Среди других массовых форм первоначального накопления капитала в России после приватизации госсобственности следует выделить разовую отмену государственной монополии на внешнюю торговлю в тогдашних особенных условиях вхождения российской экономики в мировую экономику. Например, в начале 90-х гг. превышение мировых цен на многие виды продукции, особенно нефть и газ, ряд других сырьевых товаров, над внутренними российскими ценами было почти стократным. В этих условиях простая отмена монополии внешней торговли и формальное акционирование предприятий-экспортеров давала им мгновенные миллиардные доходы без каких-либо изменений в производстве, технологии, управлении, сбыте.

Специфический характер российской приватизации (высокая степень криминализации, подразумевавшая, конечно же, и высокую степень коррумпированности государственных органов, занимавшихся организацией и проведением приватизационных процедур) непосредственно связан с нелегитимностью прав на приобретенные в ходе ее проведения крупные хозяйственные активы. Кроме того, многочисленные случаи приватизации не по закону, а «по указу» (даже когда это в принципе допускалось законодательством при достаточно широком его толковании) уже сами по себе, независимо от наличия или отсутствия в них элементов коррупции, также снижают уровень легитимности прав собственности. Хаотичность приватизации, отсутствие простых и четких правил, соблюдаемых всеми участниками процесса (что является обязательным элементом при оценке его результатов как справедливых и честных), запутанность и нестабильность процедур — все это, безусловно, породило в общественном сознании восприятие приватизации как несправедливой и, следовательно, подлежащей возможному пересмотру.

Помимо процедурных вопросов, немалое значение имел и вопрос о размерах компенсации, которую государство в качестве собственника приватизируемых активов получало за отказ от своих прав на соответствующие активы. Понятно, что взвешенно и добросовестно оценить, насколько справедлив конкретный размер компенсации по тем или иным объектам, чрезвычайно сложно. По мнению некоторых экономистов, в силу ряда факторов и специфики экономических и политических реалий начала 1990-х годов практически определить величину «справедливой» цены было невозможно, а диапазон экономически оправданных оценок приватизируемых объектов был чрезвычайно широк. Соответственно, с этой точки зрения говорить о том, что приватизация проводилась по многократно заниженным, «бросовым» ценам, нет серьезных оснований.

Есть, однако, и альтернативная позиция. Государство обязано было, несмотря на все методологические и технические сложности, в том числе изложенные выше, установить некий минимальный уровень цен на приватизируемые объекты. Этот уровень должен был бы отражать их реальную ценность при нормальном использовании в нормальных условиях и не допускать передачи объектов в частную собственность без получения бюджетом адекватной компенсации. Если хозяйствующие субъекты были не способны или не желали заплатить установленную цену, то государство обязано было эффективно использовать данные объекты в рамках государственного сектора до тех пор, пока для их приватизации не созреют условия, приемлемые для общества. В любом случае, согласно этой точке зрения, государство не должно было поддаваться паническим настроениям и шантажу со стороны недобросовестных претендентов на государственную собственность и отдавать принадлежащие ему объекты исходя из произвольно установленных самим же государством жестких временных ограничений и предельных сроков. Получила распространение точка зрения, что «большая» приватизация была осуществлена фактически в форме раздачи бывшей государственной собственности ограниченной группе физических лиц. Другими словами, большинство населения страны, в том числе политически активная его часть, убеждены, что крупнейшие российские предприятия, в первую очередь добывающего комплекса, приобретены первыми (а в большинстве случаев и теперешними) их собственниками практически за бесценок, а некоторые из них, ставшие благодаря контролю над этими предприятиями богатейшими гражданами России, являются фактически «назначенными миллиардерами».

Однако крупные недостатки проведения приватизации не сводятся только к криминализации, коррупции и хаотичности процесса. Общество могло бы и смириться с этим, если бы была создана структура распределения собственности, обеспечивающая, с одной стороны, эффективное использование основных хозяйственных активов для более или менее сбалансированного (по отраслям и регионам) экономического роста, а с другой — возможность для большинства населения так или иначе получить свою долю от ее результатов.

На практике же возникший вследствие приватизации частный сектор российской экономики оказался неспособным решить ряд важнейших с точки зрения большинства населения задач. Прежде всего был несостоятельным тезис о заведомо высокой эффективности управления активами на частных предприятиях. Активы, находящиеся в частной собственности и имеющие конкретных персонифицированных владельцев, дают эффект только в определенных условиях: конкуренция, жесткие рамки закона, охраняемые государственной властью, направление энергии частнохозяйственной деятельности в сферы, не оказывающие угнетающего воздействия на развитие остальной экономики и общества.

Из-за отсутствия таких условий большая часть представителей российского крупного частного капитала активно использовала для личного обогащения финансовые потоки, связанные с обслуживанием государственных финансов, экспортом сырья, и «улавливала» личные доходы наиболее обеспеченных слоев российского населения посредством предоставления им торгово-финансовых услуг. Частные инвестиции в реальный сектор начали приобретать заметные размеры только после финансового кризиса 1998 г., вызванного в числе прочего падением цен на основные товары российского сырьевого экспорта, что сократило возможности сравнительно легкого «отъема денег» у государства и населения. Это побудило представителей крупного бизнеса инвестировать часть своих средств в менее прибыльные сферы деятельности, в том числе в обрабатывающую промышленность[7] .

3.2 Вывоз капитала из России

Хотелось бы упомянуть миграцию капитала за рубеж как существенный фактор формирования спроса и предложения на рынке России. Уже в конце 1980-х годов в СССР начался нелегальный вывоз капиталов из России. В 1990-е годы эта тенденция преобладала. Капиталы бессистемно инвестировались в виде ссудного капитала (банковские счета), в некоммерческую недвижимость или просто «проедались» за границей. В 2000-е годы характер вывоза капиталов из России принципиально изменился – наметился явный крен в сторону наращивания предпринимательского капитала.

По данным ЦБ РФ, характеризующим международную инвестиционную позицию, на 1 января 2007 г. накопленные прямые инвестиции российских резидентов за рубежом составили 209,6 млрд долл., что в десять раз превышает аналогичный показатель на начало 2001 г. Только за 2006 год они возросли на рекордные 62,9 млрд долл. Эти цифры на порядок выше официальных показателей вывоза прямых инвестиций середины 1990-х годов, хотя и не строго сопоставимы с ними.

Зарубежные инвестиции и полученные с их помощью зарубежные активы начинают играть особую роль в российской экономике, в которой появились и успешно развиваются первые отечественные ТНК. Как следствие, в нашей стране формируется весьма своеобразная, параллельная внешняя экономика, которая тесно связана с внутренней и оказывает все большее влияние на ее развитие, способствуя ее интеграции в глобальную экономику. Это явление характерно для всех стран, активно участвующих в глобализационных процессах.

В экономической литературе получил распространение термин «вторая экономика», обозначающий экономическое пространство, образуемое сетью международного производства. Как отмечает А. Кузнецов, «по сути, деятельность ТНК ведет к образованию у стран за их пределами „второй экономики. В нее перетекает часть ресурсов из национальной экономики, зато обратно возвращаются доходы от капиталовложений и ввозятся товары, раньше производимые с большими издержками в самой стране. В итоге политические и экономические границы государств все меньше совпадают»[8] .

Можно говорить о возникновении параллельной внешней экономики, которая является не антиподом, а органичной составной частью внутренней (национальной) экономики страны, которая de facto контролируется и является составной частью российских холдингов и компаний.

Приобретение зарубежного актива дает дополнительные материальные выгоды при заимствованиях на международных рынках (снижает их стоимость) и проведении IPO (увеличивает спрос и повышает цену размещения).

В некоторых случаях, когда государственные органы сами являются инвесторами в иностранные активы, бюджет напрямую получает прибыль от их деятельности. Так, находившаяся на балансе Росимущества 50-процентная доля в российско-вьетнамском СП «Вьетсовпетро» принесла федеральному бюджету в 2006 г. 761,7 млн. долл., что составило весомую часть всех поступлений от использования государственной собственности5.

Таким образом, зарубежная экспансия часто обеспечивает синергетический эффект для развития всего бизнеса материнской компании, что положительно влияет на всю российскую экономику.

Но важнее другое. Приобретение зарубежных активов становится необходимым условием выживания в современной конкурентной борьбе. Согласно ряду прогнозов, в ближайшей перспективе в отдельных отраслях погоду будут делать несколько крупных корпораций. Поэтому у российских компаний осталось не так много времени, чтобы стать глобальными за счет покупки зарубежных активов или слияния с крупными зарубежными игроками. Это понимает и высшее руководство страны, которое фактически поставило задачу создать национальные компании международного масштаба во всех отраслях экономики. Как отмечал в июне 2007 г. на XI Петербургском экономическом форуме президент РФ В. Путин, «мы заинтересованы в расширении российских инвестиций за рубежом и дальше, а также в обмене активами с международными партнерами на взаимовыгодных условиях. Это тот путь, по которому уже сейчас идут российские компании».

Стать глобальными планируют ведущие компании мобильной связи. АФК «Система» намечает в ближайшие два-три года слиться с крупной зарубежной компанией. Компания Altimo неоднократно заявляла, что хочет стать партнером крупного международного оператора. По некоторым оценкам, в настоящее время российские компании контролируют не менее 3/4 рынка мобильной связи в странах СНГ.

«ЛУКойл», уже имеющий активы в 19 странах, в своей перспективной стратегии развития на 2007—2016 гг. планирует направить1/3 инвестиций на приобретение активов в основном за границей. В области добычи компания надеется получить активы и контракты в Ираке, Центральной Азии, Латинской Америке. Расширится розничная сбытовая сеть в Европе. Намечается увеличить долю зарубежной нефтепереработки с менее 30% в настоящее время до 44%.

Занимающий второе место в мире по объемам продаж среди нефте- и газодобывающих компаний «Газпром» также стремится участвовать в проектах по разведке, добыче, транспортировке и сбыту углеводородов в третьих странах в рамках стратегии глобального присутствия компании на мировом рынке нефти и газа, используя при этом как участие в конкурсах и аукционах, так и операции обмена активами. Особую задачу для него представляет работа по включению газа стран Центральной Азии в свой ресурсный портфель. В перспективе «Газпром» не исключает приобретение разнообразных энергетических активов в Европе, а также акций регазифика-ционных терминалов и других газовых активов в США, что связано с планами монополии по строительству мощностей по сжижению газа в России. Первостепенный интерес для «Газпрома» представляют шельфы таких развивающихся стран, как Венесуэла, Вьетнам, Индия и страны Прикаспийского региона. При этом стратегия компании предусматривает создание всей производственной цепочки — от добычи до сбыта углеводородов на новых для компании зарубежных рынках.

«Роснефть» рассчитывает в среднесрочной перспективе войти в пятерку крупнейших мировых корпораций по капитализации. Для приобретения статуса серьезной международной компании она планирует приобретение зарубежных активов в нефтедобыче и нефтепереработке. Например, в 2006 г. компания заключила соглашение с китайской CNPC о создании СП «Восток Энерджи», которое построит в Китае НПЗ и около 300 заправочных станций. В июле 2007 г. «Роснефть» подписала соглашение о стратегическом сотрудничестве с Royal Dutch Shell. В его рамках англо-голландская компания может получить доступ к новым месторождениям в России, взамен «Роснефть» станет совладельцем одного из европейских НПЗ.

Будут предпринимать попытки стать глобальными уже созданные или формирующиеся российские авиастроительная, судостроительная корпорации, корпорация по нанотехнологиям, «Атомэнергопром». Например, стоимость активов «Атомэнергопрома», в уставный капитал которого на первом этапе будут внесены пакеты акций 30 компаний, в том числе «Техснабэкспорта», ТВЭЛа и «Атомэнергомаша», составит 40—50 млрд долл. с перспективой роста к 2010 г. до 100 млрд долл. Это сделает компанию серьезным конкурентом таких крупнейших игроков мирового рынка, как WestinghouseToshiba (капитализация 24,3 млрд долл.), альянс французской Areva (37,8 млрд долл.) и немецкого Siemens (108,6 млрд долл.), GeneralElectric (368,5 млрд долл.), которая хочет создать стратегический альянс с Hitachi (25,9 млрд долл.).

Помимо положительного воздействия, параллельная внешняя экономика оказывает и определенное негативное влияние па развитие внутренней экономики. Это вполне ожидаемо, так как корпоративные интересы нередко не совпадают с государственными.

Особенностью параллельной внешней экономики является концентрация в ней финансовых прибылей за счет трансфертных цен в рамках одних холдингов или специальных договорных цен с трейдерами, формально не зависящими от материнских компаний. В результате существенно сокращается налоговая база российского бюджета.

Если судить по количеству работающих за рубежом компаний, связанных с российским капиталом, то можно сказать, что основу внешней экономики России составляют офшорные компании. В середине 1990-х годов общее число офшоров, созданных российскими резидентами, оценивалось в 50 — 60 тыс., а в настоящее время — до 100 тыс. (3,5 — 4% всех имеющихся в мире офшоров). При этом за последние годы российский офшорный бизнес существенно изменился. В 1990-е годы основной задачей создания офшоров было сокрытие вывезенных из России капиталов, а уход от налогов был вторичной задачей. Причины массового спроса на офшоры объясняются вовсе не высокими ставками российских налогов — подоходного и налога на прибыль. В России они были и остаются значительно меньшими, чем на Западе (для сравнения: подоходный налог в Италии — 66%, Дании — 61, Франции — 57, Швейцарии — 57, Германии — 53, Австрии — 50, Англии — 40%; в России было 12—20 — 30, сейчас — 13%).

В 2000-е годы в связи с расширением зарубежной экспансии .российского бизнеса стала проявляться тенденция использования офшоров в качестве органичных элементов российских холдингов, которые во все большей мере применяются, во-первых, для легальной минимизации налогообложения и, во-вторых, для повышения эффективности управления их хозяйственной деятельностью в России и за рубежом

К отрицательным факторам влияния внешней экономики с точки зрения национальных интересов относится и то, что она поглощает значительную часть финансовых ресурсов российского бизнеса, ограничивая их вложения внутри страны.

Нужно ли ограничивать зарубежную экспансию российского бизнеса? Это явление — объективный процесс, обусловленный тенденцией к рыночной глобализации мировой экономики и усиливающейся интеграцией с ней российского бизнеса. Приняв ограничительные меры, можно загнать часть соответствующих финансовых потоков в «теневое» русло, причем в масштабах, превышающих отток капитала в 1990-е годы, но каких-либо ощутимых позитивных результатов на этом пути добиться нельзя. Кроме того, зарубежная экспансия, как отмечалось выше, помогает решать важные государственные задачи. Не случайно некоторые западные политики и компании — прямые конкуренты российского бизнеса — активно выступают за то, чтобы российские компании инвестировали у себя в стране.

В то же время, учитывая негативные последствия зарубежной экспансии российского бизнеса и развития параллельной внешней экономики, необходимо разработать и проводить взвешенную политику в этой области. Можно выделить два главных ее направления:

—государственная поддержка зарубежной экспансии отечественного бизнеса;

—рыночные и административные меры, способствующие сокращению неоправданного оттока капитала из России и сближению внутренней и внешней экономики.