Рынок пластиковых карт в России

СОДЕРЖАНИЕ: Характеристика пластиковых карт и их классификация. Изучение и анализ методов организации работы с пластиковыми картами в современном коммерческом банке. Оценка уровня доходности зарплатного проекта на примере Сибирского Отделения Сбербанка России.СОДЕРЖАНИЕ

Ведение

Глава 1. Теоретические аспекты функционирования платежных систем и пластиковых карт

1.1. Виды и их характеристика

1.2. Правовое регулирование в области пластиковых карт

1.3. Проблемы применения пластиковых карт в России

Глава 2. Анализ современного рынка пластиковых карт в Российской Федерации и зарубежом

2.1. Анализ развития рынка пластиковых карт в России

2.2. Анализ зарубежного рынка пластиковых карт

2.3. Тенденция развития рынка пластиковых карт

Глава 3. Анализ применения пластиковых карт в Сибирском Отделении Сбербанка России

3.1. Краткая характеристика банка

3.2. Эмиссия банком пластиковых карт

3.3. Модель расчета доходности зарплатного проекта

Заключение

Список использованных источников

Приложение А. Отдельные показатели, характеризующие операции с использованием банковских карточек за 2010 – 2009 год

Приложение Б. Топ – банки по количеству выпущенных пластиковых карт на 1 января 2010 года

Приложении В. Топ – банки по количеству выпущенных пластиковых карт на 1 января 2009 год

Введение

пластиковая карта коммерческий банк

В последние годы тема электронных денег принимает все большую актуальность. Эксперты, анализирующие тенденции создания нового экономического пространства с общей валютой, в своих отчетах делают упор на тематику пластиковых карточек. На сегодняшний день стремление к созданию единого платежного пространства и соответственно выбор платежных инструментов - это действительно современные тенденции во всех государствах.

Граждане РФ и других стран СНГ долгое время имели весьма смутное представление о банковских пластиковых карточках. Распад СССР сломал многие старые стереотипы системы безналичных расчетов и денежных отношений. Появились новые, динамичные банки, строящие планы своего развития не на стремлении получать сиюминутную выгоду, а исходя из понимания важности интегрирования в мировое банковское сообщество, принятия в повседневной работе высоких качественных стандартов обслуживания клиентов, необходимости применения передовых технологий и уважения к потребностям рядовых граждан.

Для того чтобы завоевать доверие клиентов, недостаточно предоставлять им только традиционный спектр услуг. Необходимо менять формы и методы обслуживания, расширять сервисные возможности, предоставлять комплексный банковский сервис.

Недостаточность исследования данной проблемы и её чрезвычайная актуальность в условиях перехода нашего государства к рынку (а значит, и открытой экономике) обусловили выбор данной темы курсовой работы.

На сегодняшний день существует целый ряд широко известных международных пластиковых систем, которые отличаются спектром предоставляемых услуг, особенностями функционирования, географическими регионами действия. Исследованию их развития, структуры, тенденций совершенствования, в частности появлению смарт-карт и посвящена данная работа.

Операции с пластиковыми картами открыли новые перспективы финансового обслуживания клиентов и, соответственно, расширили возможности получения банковской прибыли.

И если выпуск банковских карт сразу завоевал популярность у населения, то к использованию карт как средства платежа люди вследствие российской ментальности до сих пор относятся с недоверием. Задача банка в данном случае заключается в устранении предрассудков у населения. Для этого создаются все новые и новые проекты с использованием банковских карт. Сам по себе кусочек пластика, не наделенный возможностью функционирования в платежной системе, не представляет никакого интереса. Основной интерес представляет именно использование пластиковых карт как средство платежа.

Выбор темы дипломной работы был обусловлен не только ее актуальностью, но и личным интересом к изучаемой проблеме.

Целью данной работы является теоретическое изучение методов организации работы с пластиковыми картами в современном коммерческом банке, оценка уровня доходности зарплатного проекта на примере Сибирского Отделения Сбербанка России.

Для достижения поставленной цели в данной работе были поставлены следующие задачи:

- дать общую характеристику платежных систем и услуг, оказываемых банками в рамках систем расчетов по пластиковым картам;

- дать характеристику пластиковых карт, их классификацию;

- проанализировать правовые основы работы систем расчетов по пластиковым картам в Российской федерации;

- рассмотреть проблемы применения пластиковых карт в кредитных организациях;

- проанализировать современный рынок пластиковых карт в Российской Федерации;

- проанализировать зарубежный рынок пластиковых карт;

- дать общую характеристику исследуемого объекта, его основных видов деятельности;

- создать модель расчета доходности зарплатного проекта на примере Сибирского Отделения Сбербанка России.

Данная работа состоит из трех глав. Первая глава посвящена теоретическим вопросам. Она содержит определения и схемы, и рассчитана на ознакомление с основами использования банковских карт. Также в первой главе дан обзор российского рынка пластиковых карт. Указываются причины, с которыми банкиры связывают растущий интерес к картам. Перспективы развития банковских карт в России отражены в этой же главе.

Во второй главе проанализирован рынок банковских карт в Российской Федерации и мировой рынок пластиковых карт.

В третьей главе рассмотрен вариант реализации зарплатного проекта с использованием пластиковых карт на предприятии, а также рассчитана эффективность использования пластиковых карточек как средства платежа.

Глава 1. Теоретические аспекты функционирования платежных систем и пластиковых карт

Платежные карты - это банковские карточные продукты. К ним также относят карты путешествий и развлечений (American Express, Dinners Club), хотя их выпускают небанковские организации. Для торгово-сервисной организации важно, что с помощью таких карт клиент может оплатить покупку. Для того чтобы это произошло, необходимо быть участником платежной системы. Платежная система - довольно сложное образование. Менеджеру торгово-сервисной организации, отвечающему за карточки, стоит в ней (хотя бы поверхностно) разобраться.

Под платежной системой понимается комплекс правил и средств, позволяющих проводить расчеты между покупателем товара или услуги, торгово-сервисной организации и организацией, выдавшей клиенту карточку для совершения таких операций. Выдача наличных по предъявлению пластиковой карты трактуется как кассовый аванс, поэтому банк, оказывающий такую услугу, является в данном определении торгующей деньгами организацией.

За рубежом в качестве эмитента платежных карт может выступать любая организация (пример: Dinners Club); у нас - только кредитная организация, имеющая соответствующую лицензию ЦБ РФ. Особое место среди эмитентов платежных карт занимают банки, объединенные в т.н. платежные ассоциации. Именно им, в основном, и будет посвящена данная часть материала.

К международным платежным системам на основе пластиковых карт принято относить следующие системы: VISA; Europay/MasterCard; Dinners Club; American Express.

По крайней мере, именно они представлены на российском рынке. Кроме международных платежных систем, в России действуют общероссийские платежные системы: СТБ, Юнион Кард, Золотая Корона. Существенных технологических различий между российскими и международными платежными системами нет, однако масштабы деятельности международных компаний значительно отличаются от российских масштабов. После описания технологий, для примера, я опишу первые три международных системы, тем более, что именно прием международных карточных продуктов распространен в торгово-сервисной сети. Российские платежные карты обычно используются в зарплатных проектов и в большинстве случаев служат для получения наличных.

Общие черты, которые отличают рассматриваемые системы от других платежных систем - многоэмитентность (или возможность распространять карточки в соответствие с агентскими отношениями), и специальной технологии расчетов, следующей из самой сути платежной системы, как совокупности финансовых институтов.

В дальнейшем я буду ориентироваться на классические банковские ассоциации. В системе имеются три категории финансовых участников. Первая категория - эмитенты (организации, выпустившие карточки). Вторая категория - эквайреры (банки, обслуживающие карточные сделки в предприятиях торговли/сервиса). Третья категория - расчетные банки, призванные урегулировать финансовые обязательства прочих участников. Один и тот же банк может быть и эмитентом, и эквайрером и расчетным банком одновременно.

Для любой ассоциации характерно выполнение нескольких основных функций: лицензирование деятельности по работе с карточками платежной системы (лицензированию подвергаются не только банки-участники системы, но и прочие организации, имеющие отношение к соответствующим технологиям - производители программного обеспечения, поставщики карт, оборудования для работы с ними и т.д.). Оформление и охрана товарных знаков, патентов и авторских прав. Разработка правил ведения операций, контроль над ними, стандартизация в области пластиковых карт. Создание новых карточных продуктов и услуг, реклама и сбыт продукции в этой области. Мониторинг состояния и развитие отраслей, связанных с пластиковыми картами.

Реализация национальных и международных систем согласования и подтверждения полномочий в осуществлении сделок, связанных с использованием пластиковых карт (авторизации карточных транзакций).

Таким образом, с организационной точки зрения ядром платежной системы является основанная на договорных обязательствах ассоциация банков. В состав платежной системы также входят предприятия торговли и сервиса, образующие сеть точек обслуживания. Для успешного функционирования платежной системы необходимы и специализированные нефинансовые организации, осуществляющие техническую поддержку обслуживания карт: процессинговые и коммуникационные центры, центры технического обслуживания и т.п.

1.1. Виды и их характеристика

Пластиковые, банковские, платежные, клубные, дисконтные, идентификационные, эмбоссированные, неэмбоссированные, кредитные, дебитные, ATM, магнитные, смарт, индивидуальные, корпоративные, семейные, VISA, MasterCard, American Express, Diner Club, стандартные, золотые, электронные - эти и много других слов можно встретить в словосочетании со словами карта и карточка.

Пластиковые карты можно разделить на несколько категорий по различным пpизнaкaм. Основное сходство пластикoвых кapт их paзмep (2,125 x 3,375, пpимepнo 54 x 86 мм и 0,039, тoлщинy oколо 1 мм). Основным материалом для изготовления пластиковых карт служит поливинилхлорид (ПВХ). Он легко поддается обработке и нейтрален к краскам, что позволяет получать на готовых карточках очень чистые цвета.

В ходе развития карточных систем возникли разные виды пластиковых карт, различающихся назначением, функциональными и техническими характеристиками.

Существует много признаков, по которым можно классифицировать пластиковые карты.

С точки зрения механизма расчетов выделяются двухсторонние и многосторонние системы:

По механизму расчётов

| двухсторонние карты |

многосторонние карты |

| - возникли на базе двухсторонних соглашений между участниками расчетов - владельцы карточек могут использовать их для покупки товаров в замкнутых сетях |

- возглавляют национальные ассоциации банковских карточек - предоставляют владельцу карточки возможность покупать товары в кредит у различных торговцев и организаций сервиса - получать кассовые авансы - пользоваться автоматами для снятия наличных денег с банковского счета и т.д. |

Другое деление карт определяется их функциональными характеристиками. Здесь различают:

· кредитные карты, используемые в кредитных платежных системах

· дебетовые карты - используемые в дебитных платежных системах,

· карты с овердрафтом.

По функциональному назначению

| кредитные карты |

дебетовые карты |

карты с овердрафтом |

| - оплата различных услуг и товаров за счет кредита, предоставленного банком либо специализированной сервисной компанией, не имея ни наличных денег, ни денег на банковском счете необходимо иметь договор с банком, в котором клиент обязуется в течение определенного срока возвратить банку появившийся в результате платежа долг |

- используются для оплаты товаров и услуг, получения наличных денег в банках путем прямого списания денег со счета плательщика клиент распоряжается только суммой с его банковского счета обработка карточки в режиме on-line |

- возможность производить платежи свыше суммы, которая зачисляется на счет владельца карточки это сравнительно небольшая сумма трактуется как автоматическое предоставление кредита без специального кредитного договора |

Предоплаченная карта (согласно Положению 266П) предназначена для совершения ее держателем операций, расчеты по которым осуществляются кредитной организацией - эмитентом от своего имени, и удостоверяет право требования держателя предоплаченной карты к кредитной организации - эмитенту по оплате товаров (работ, услуг, результатов интеллектуальной деятельности) или выдаче наличных денежных средств.

Кредитные карты выпускаются для платежеспособных потребителей. Их использование позволяет им иметь автоматически возобновляемый кредит без специального обеспечения для покупок. Они могут также применяться для получения кредита в форме наличности в тех финансовых учреждениях, которые являются членами соответствующей системы.

К потенциальным владельцам предъявляются достаточно жесткие требования в отношении их кредитоспособности. При принятии решения о выдаче тому или иному лицу кредитной карты банк тщательно проверяет и анализирует такие данные, как средний годовой доход, кредитная история, жилищные условия, род занятий, семейное положение, наличие банковского счета и тд.

Дебетовая карта наиболее распространена в нашей стране в силу ряда объективных экономических причин. Ее именуют также картой наличных средств или картой активов. Дебетовая карта, как и кредитная, имеет на магнитной полосе фамилию и имя владельца как клиента определенного финансового учреждения. В отличие от кредитной, дебетовая карта является для ее владельца удобным средством проведения платежных операций путем прямого уменьшения размеров его финансовых активов.

По материалу из которого карта изготовлена:

| бумажные (картонные) |

пластиковые |

металлические |

В настоящее время практически повсеместное распространение получили пластиковые карты. Однако для идентификации держателя карты часто используются бумажные (картонные) карты, запаянные или запрессованные в пластиковую пленку. Это ламинирование карты. Если карта используется для расчетов, то с целью повышения защищенности от подделки применяют более совершенную и сложную технологию изготовления карт из пластика. В то же время, в отличие от металлических карт пластик легко поддается термической обработке и давлению, что весьма важно для персонализации карты перед выдачей ее клиенту.

По способу записи информации

| графическая запись |

эмбоссирование |

штрих-код |

магнитная полоса |

чип |

лазерная запись |

| - самая простая форма записи информации наносится фамилия,имя, образец подписи и информация об эмитенте |

- позволяет значительно быстрее оформлять операцию оплаты карточкой, делая оттиск на ней слипа |

- применялся до изобретения магнитной полосы низкая секретность в платежных системах распространения не получил |

- один из самых распространенных на сегодняшний день способов нанесения информации на карту очень популярна в платежных системах |

- очень дорогая технология наиболее надежное хранение информации |

- чиповые технология записи на них схожа с записью на лазерные диски в банковских технологиях распространения не получили |

По эмитентам

| банковские (универсальные) карточки |

частные карточки |

| выпускаются банками и финансовыми компаниями |

выпускаются коммерческими компаниями для расчетов в торговой и сервисной сети данной компании |

Карты можно также разделить по тому, каким методом нанесена на карточку идентификационная информация (имя держателя карты, номер карточки, срок действия карточки и пр.) Эта информация может быть нанесена рельефным шрифтом, (выдавлена) специальным аппаратом эмбоссером (embosser) и тогда карта называется эмбоссированной.

На неэмбоссированных картах идентификационная информация выжигается, и эти карты предназначены только для электронного использования (например, VISA Electron).

По типу paбoты c кapтoй как c нocитeлeм элeктpoннoй инфopмaции их можно разделить на «карта c магнитной пoлocoй» и «карта c чипом» или «cмapт-кapта».

Магнитная карта не содержит в ceбe информации o пepeнocимoй на этой кapтe cyммe - на ней зaпиcывaeтcя тoлькo инфopмaция, в кaкoй банк (или дpyгoe кpeдитнoe yчpeждeниe) cлeдyeт oбpaщaтьcя для cпиcaния нeoбxoдимoй для oплaты тoвapoв или ycлyг суммы.

Для определения платежеспособности клиента при работе с магнитными картами необходим звонок в банк либо процессинговый центр (такой звонок мoжeт выпoлнятьcя либо oпepaтopoм при пoмoщи oбычнoгo тeлeфoнa, или же при пoмoщи cпeциaльныx ycтpoйcтв - POS-aппapaтoв, вepификaтopoв типа Verifone и т.п.).

Бaнкoвcкиe кapты дeлятcя нa: кpeдитныe, дeбeтoвыe и внyтpибaнкoвcкиe cпeциaльныe. Кредитные и дебетовые карты позволяют проводить безналичные расчеты через электронные платежные терминалы:

- «умные» карты» (smart cards) – кредитные или платежные карты со встроенным в них микропроцессором, который позволяет проводить обмен информацией с центральным компьютером;

- «сверх умные карты» (super smart cards) - в них встроены клавиатура и экран на жидких кристаллах.

Существуют еще и карты со смешанными носителями информации – на них могут быть одновременно и чип, и магнитная полоса.

Кредитные карты позволяют клиенту получить у банка ограниченный кредит в случае оплаты карточкой товаров или услуг, стоимость которых превышает остаток на его банковском счете. А дебетовые карты дают возможность клиенту получить наличные в банкоматах и оплачивать свои покупки только в пределах остатка на его специальном кард-счете суммы.

Внутрибанковские специальные карты международными не являются. Основная цель их эмиссии состоит в том, чтобы получать наличные в других городах, где отсутствует филиальная сеть банка посредством банка-партнера.

Смарт-карты, электронная коммерция - это не только технологические новации, интересные для технологических компаний, для специалистов в области информационных технологий, но и возможности, позволяющие банковским специалистам обеспечить более высокий уровень сервиса для клиентов, а также предложить им новые банковские услуги.

Как кредитные, так и дебетовые карты могут быть индивидуальными и корпоративными. Индивидуальные карты (Customer cards) - только физическим лицам, корпоративные - только компаниям (организациям).

Корпоративная картам привязана к счету компании и может быть оформлена только на сотрудника компании. Такая карта может быть лимитирована компанией и тогда владельцу карточки устанавливается лимит использования денежных средств со счета компании. Если лимит не установлен, владелец карты может распоряжаться всей суммой находящейся на счету компании (привязанном к данной карточке).

В рамках классификации карт на индивидуальные и корпоративные можно выделить в отдельный вид семейные карты. Они выдаются как индивидуальные только физическим лицам, но также как корпоративные отдельные карты можно оформить на каждого члена семьи владельца карт-счета. При этом для кредитной карты членов семьи обычно устанавливается лимит использования средств.

Банковские карты защищаются от несанкционированного доступа к счету обладателя при помощи PIN-кода (так называемого персонального идентификационного номера).

PIN-код обычно четырехзначное число, которое необходимо набрать с клавиатуры банкомата и с помощью которого владелец карточки получает доступ к своему счету для снятия наличных или получения информации о балансе лицевого счета.

Возможность его подбора в случае незаконного завладения картой ограничена, так как после трех неудачных попыток ввода PIN-кода карта изымается банкоматом. В последующем эту информацию получает банк и владелец счета.

О необходимости держать в тайне свой PIN-код и хранении PIN-кода отдельно от карты предупреждают обладателя карты в момент его оформления в банке.

Номер PIN-кода владелец карты получает в банке вместе с пластиковой карточкой в специальном запечатанном конверте. Если вдруг обладатель карты забудет присвоенный ему PIN-код, он может обратиться в банк и запросить повторную выдачу конверта с кодом.

Банковские карты выдается на ограниченный срок - один или два года с момента получения и действуют они до последнего дня месяца, указанного на карточке. После истечения срока действия карты её никто не будет принимать к оплате, поэтому необходимо вовремя сдать карту на «перевыпуск» на новый срок. При переоформлении карты в связи с заменой советских паспортов на российские требуется указывать в бланке заявления реквизиты старого паспорта, поэтому лучше иметь выходные данные старого паспорта с собой.

При оплате товаров и услуг в торговой сети продавец обязан проверить личность покупателя по образцу подписи на обратной стороне пластиковой карты и по его фотографии, если она имеется на карте.

Для идентификации клиента может потребоваться удостоверение его личности – паспорт, водительские права или военный билет.

На банковской пластиковой карте обычно расположена следующая информация: примерно одну треть площади карты занимает поле, в котором в строго определенных местах располагаются логотип и голограмма платежной системы, к которой принадлежит карты.

Для VISA - сине-бело-золотой флажок с надписью VISA и голубь на голограмме, для EuroCard/MasterCard - два логотипа: черная буква E с красным «язычком» досталась от EuroCard и два пересекающихся полушария от MasterCard.

Дизайн остальной части карты отдается на усмотрение банка эмитента, исключением является только American Express. Она установила единый стандарт лицевой стороны карты.

На неиспользуемой платежными системами части карты практически всегда наносится логотип банка-эмитента карты. Нижняя часть подавляющего большинства карт с магнитной полосой используется для эмбоссирования. Чуть ниже середины карты эмбоссируется номер карточки, состоящий обычно из 16 цифр (4 группы по 4 цифры).

В системах VISA, EuroCard/MasterCard, российской Union Card первые шесть цифр представляют собой код банка-эмитента в платежной системе. В одной и той же системе у банка может быть несколько идентификационных номеров (например, отдельный номер для золотых карт), но в любом случае первые шесть цифр однозначно указывают на банк-эмитента.

Под номером карты эмбоссируется срок действия карточки. При этом срок начала действия карты писать необязательно (хотя в системе Union Card, например, его принято указывать), но срок окончания действия карты является обязательным элементом. Обычно указываются только номер месяца и последние две цифры года, по который (включительно) действительна карта. На следующей строке эмбоссируется имя и фамилия держателя карты.

В российских системах используются эмбоссеры с кириллицей, для печати на карточках международных платежных систем используются только латинские символы, причем, во избежание недоразумений, используется именно та транскрипция имени и фамилии, которые используются в загранпаспорте.

На самой нижней текстовой строке может быть эмбоссировано название компании, если карта корпоративная, или название банка-агента, через который была продана карта. Она может остаться и пустой. Карты с микрочипами также имеют стандартное расположение микрочипа - в левой части примерно посередине, над первыми цифрами номера карты.

На обратной стороне магнитной карты сверху располагается магнитная полоса, на которой на двух, трех или четырех (обычно на трех) дорожках записана основная идентификационная информация. Вопреки распространенному мнению, эта информация никак не защищена от копирования или прочтения, поэтому никакой секретной информации сюда не записывается. Здесь записывается только номер карты, имя владельца и срок действия карты.

Ниже на карточке обычно располагается специально напыленная полоса для подписи держателя карты. Эта подпись служит образцом для продавца или кассира при сверке подписи на слипе.

Обычно на обратной стороне карты в нижней ее части пишется базовая информация о том, куда следует обращаться в случае возникновения каких-либо проблем с картой и/или информация о том, куда следует обратиться лицу, нашедшему карту. Кроме того, на некоторых картах в нижней части оборотной стороны принято размещать фотографию владельца.

Для микропроцессорных карт эмбоссирование и полоса для образца подписи не являются необходимыми, поскольку они предназначены для работы только с электронными средствами авторизации. Вообще говоря, для операций с картами в такой системе нет необходимости в какой-либо визуальной информации на карте. Поэтому оформление оборотной стороны таких карт обычно полностью зависит от пожеланий банка-эмитента.

Российские платежные карточки обычно используются в зарплатных проектах и в большинстве случаев служат для получения наличных. Существенных технологических различий между российскими и международными платежными системами нет, однако масштабы деятельности международных компаний значительно отличаются от российских масштабов.

К международным платежным системам на основе пластиковых карт принято относить следующие системы: VISA; Europay/MasterCard; Dinners Club; American Express. Кроме международных платежных систем, в России действуют общероссийские платежные системы: СТБ, Юнион Кард, Золотая Корона.

1.2 Правовое регулирование в области пластиковых карт

Как таковых нормативных актов, которые непосредственно относились к урегулированию отношений, связанных с пластиковыми картами до 1998 года не издавалось. Эти отношения регулировались в соответствии с Законом РСФСР О банках и банковской деятельности в РСФСР, Законом РФ от 9 октября 1992 г. N 3615-1 О валютном регулировании и валютном контроле.

Закон РСФСР «О банках и банковской деятельности в РСФСР» определял одной из задач банков «осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам». Поручение банку осуществить банковскую операцию могло осуществляться различными способами, в том числе путём применения банковской карты.

Закон РФ от 9 октября 1992 г. N 3615-1 О валютном регулировании и валютном контроле по существу, носит рамочный характер, так как практически каждая его норма наполняется конкретным содержанием лишь с помощью тех многочисленных и зачастую противоречащих друг другу подзаконных актов, которые составляют весь массив громоздкого валютного законодательства России. Эти нормативные акты, в отличие от самого Закона, подвержены частым изменениям. Это неизбежное и естественное явление, но оно существенно затрудняет ориентацию граждан и организаций в валютном законодательстве, которое становится все более сложным для восприятия. Вносит свою немалую лепту в этот процесс и практика российских судебных органов. Статья 3 указанного закона даёт понятие иностранной валюты и, в соответствии с пунктом «б» относит к ней номинированные в иностранной валюте, - платежные документы, к которым также относятся и банковские карты, хотя прямого указания на понятие «банковские карты» в этом нормативном акте нет. Но, как будет видно из изложения последующих глав, учёт данного нормативного акта при осуществлении операций посредством банковских карт имеет в этой сфере очень важное значение.

После принятия Конституции России на всенародном Референдуме 12 декабря 1993 года были приняты одна за другой 1 и 2 части Гражданского Кодекса РФ, который определил положения, касающиеся отношений денежных расчётов между участниками гражданского оборота, что напрямую имеет отношение к осуществлению операций с использованием банковских карт. При этом положения такой части гражданского права как договорное право, применяются при заключении договоров на выпуск банковских карт.

Далее был принят Федеральный закон Центрального Банка Российской Федерации 23П. При разработке Положения №23-П в него был заложен ряд принципов, которые сохраняются и получают развитие в новой редакции.

Во-первых, определение банковской карты как вида платежной карты, эмитентом которой является кредитная организация, служащая для совершения операций и составления документов, подлежащих оплате клиентом.

Определение банковской карты, приведенное в новой редакции Положения №23-П, рассматривает две ее основные функции. С использованием банковской карты могут осуществляться такие операции, как:

· получение наличных денежных средств в валюте Российской Федерации и в иностранной валюте в установленных случаях на территории Российской Федерации, а также в иностранной валюте за пределами Российской Федерации;

· операции, связанные с оплатой товаров (работ, услуг) в валюте Российской Федерации на территории Российской Федерации, а также в иностранной валюте за пределами Российской Федерации;

· операции, связанные с переводом денежных средств в валюте Российской Федерации и иностранной валюте на территории Российской Федерации, а также в иностранной валюте за пределы Российской Федерации с соблюдением норм валютного законодательства.

Важно отметить, что расчеты с использованием банковских карт не рассматриваются в Положении №23-П и его новой редакции как новая форма договорных отношений между банком и клиентом или как новая форма безналичных расчетов. Регулирование расчетов с использованием банковских карт должно осуществляться в зависимости от характера договоров, предусмотренных действующим гражданским законодательством (договор банковского счета, банковского вклада, кредитный договор) и заключаемых между участниками расчетов, а также субъектного состава этих участников.

Во-вторых, установление правил эмиссии, эквайринга, банковских, предоплаченных карт и осуществления операций с их использованием. В новой редакции Положения №23-П детализирован порядок открытия счетов в кредитной организации-эмитенте для отражения операций, совершаемых с использованием банковских карт, а также введено требование о разработке кредитными организациями внутрибанковских правил, определяющих порядок эмиссии и/или эквайринга банковских, предоплаченных карт, а также осуществления операций с их использованием.

Из новой редакции Положения №23-П исключено требование о присутствии на банковской карте наименования и логотипа эмитента, однозначно его идентифицирующих. Это обусловлено тем, что правила платежных систем допускают размещение на карте одновременно логотипа кредитной организации-эмитента и наименование кредитной организации-агента.

В-третьих, учет особенностей валютных операций, совершаемых с использованием банковских карт.

В соответствии с п. 4.2. Положения №23-П все расчеты по операциям с использованием банковских карт, совершенным на территории РФ между банками-резидентами, между банками-резидентами и иными юридическими лицами—резидентами, а также физическими лицами—предпринимателями, должны осуществляться только в валюте РФ. Исключением являются расчеты в иностранной валюте, предусмотренные действующим законодательством и нормативными актами Банка России.

Вместе с тем, установленный в Положении №23-П порядок последующего валютного контроля за осуществлением операций с использованием банковских карт исключен из новой редакции, поскольку, по мнению Департамента, должен быть разработан отдельный нормативный акт Банка России, включающий в себя все основные принципы последующего валютного контроля за операциями физических и юридических лиц в иностранной валюте независимо от способа их совершения (с использованием банковской карты или без таковой).

В-четвертых, установление правил бухгалтерского учета операций с использованием банковских и предоплаченных карт.

Порядок отражения в бухгалтерском учете кредитных организаций операций с использованием банковских карт в настоящее время установлен Приложением 2 к Положению №23-П.

Кроме того в новой редакции Положения №23-П уточнен порядок бухгалтерского учета отдельных видов операций с использованием банковских карт, в частности учета:

· предоставленных кредитной организацией кредитов, в том числе «овердрафт», по операциям, совершаемым с использованием банковских карт;

· сумм излишков, недостач денежной наличности, выявленных при инкассации банкоматов;

· бланков слипов, а также неперсонализированных (персонализированных) платежных карт.

И, наконец, 24 декабря Положение Банка России № 266-П «Об эмиссии банковских карт и об операциях, с использованием платежных карт». Данное положение не регулирует специальным образом отношения между держателем карточки и эмитентом. Такие отношения относятся к чисто гражданско-правовым отношениям, а регулирование таких отношений находится за пределами компетенции Банка России установленной ст.4 закона «О Центральном Банке Российской Федерации (Банке России). К таким отношениям следует применять правовые нормы, содержащиеся в Гражданском кодексе Российской Федерации.

Данное положение было разработано на основании части второй Гражданского кодекса Российской Федерации, Федерального закона О Центральном банке Российской Федерации (Банке России), Федерального закона О банках и банковской деятельности, Федерального закона О валютном регулировании и валютном контроле и в соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 17 декабря 2004 года N 31) устанавливает порядок выдачи на территории Российской Федерации банковских карт (далее - эмиссия банковских карт) кредитными организациями (далее - кредитные организации - эмитенты) и особенности осуществления кредитными организациями операций с платежными картами, эмитентом которых может являться кредитная организация, иностранный банк или юридическое лицо, не являющееся кредитной организацией, иностранным банком.

В данном материале Департамент платежных систем и расчетов Банка России дает ответы на вопросы, наиболее часто поступающие от кредитных организаций по применению Положения Банка России от 24.12.2004 № 266-П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт»

В соответствии со статьями 4 и 80 Федерального закона «О Центральном банке Российской Федерации (Банке России)» Банк России устанавливает правила осуществления расчетов в Российской Федерации. На основании указанного Федерального закона и норм Гражданского кодекса Российской Федерации Банком России было принято Положение № 266-П, которым, в частности, установлен порядок выдачи банковских карт и расчетов по операциям, совершаемым с их использованием.

Согласно Положению № 266-П банковская карта является средством доступа к денежным средствам, находящимся на банковском счете клиента, в связи с чем выдается кредитной организацией клиенту на основании договора, предусматривающего использование банковской карты. В целях обеспечения безопасности совершения операций с использованием банковской карты кредитная организация в соответствии с правилами платежной системы предусматривает обязанность клиента по сохранности выданных ему карты и персонального идентификационного кода, а также запрет на их передачу третьим лицам.

Вместе с тем Положение № 266-П предусматривает возможность выпуска нескольких банковских карт в целях совершения с их использованием операций по банковскому счету клиента. Учитывая изложенное, клиент кредитной организации — владелец счета может обратиться в кредитную организацию с просьбой о выпуске еще одной банковской карты на имя уполномоченного лица.

Согласно пункту 1.12 Положения № 266-П клиент — юридическое лицо осуществляет операции с использованием банковской карты по банковскому счету, открытому на основании договора банковского счета, предусматривающего совершение операций с ее использованием.

В соответствии с пунктом 2.5 Положения № 266-П клиент — юридическое лицо по указанному банковскому счету с использованием выданной ему карты совершает операции, связанные со своей хозяйственной деятельностью, а также иные операции, в отношении которых законодательством Российской Федерации, нормативными актами Банка России не установлено каких-либо запретов (ограничений), в частности по оплате налогов и сборов. Установленный пунктом 2.5 Положения № 266-П перечень операций, совершаемых клиентом — юридическим лицом с использованием банковской карты, носит целевой характер и не распространяется на операции погашения кредита и процентов по нему.

Возврат клиентом — юридическим лицом предоставленных ему денежных средств и уплата процентов по ним осуществляются в порядке, установленном Положением Банка России от 31.08.1998 № 54-П «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)».

Положением № 266-П не предусмотрен порядок приема от юридических лиц наличных денежных средств, в том числе наличной денежной выручки, внесение которых на банковские счета этих юридических лиц осуществляется с использованием банковских карт через технические устройства (банкоматы, электронные терминалы и т.п.).

Согласно пункту 1.5 Положения № 266-П предоплаченная карта предназначена для совершения ее держателем операций, расчеты по которым осуществляются кредитной организацией-эмитентом от своего имени, и удостоверяет право требования держателя предоплаченной карты к кредитной организации-эмитенту по оплате товаров (работ, услуг, результатов интеллектуальной деятельности) или выдаче наличных денежных средств. При этом обязательство кредитной организации-эмитента по оплате товаров, услуг или выдаче наличных денежных средств перед держателем предоплаченной карты возникает в сумме ее приобретения (оплаты держателем).

В соответствии с нормами пункта 1.13 Положения № 266-П при совершении клиентом — физическим лицом операций с использованием предоплаченной карты договор банковского счета (банковского вклада) не заключается, соответственно банковский счет не открывается. При приобретении физическим лицом предоплаченной карты сумма обязательств кредитной организации перед держателем карты отражается на балансовом счете 40903 «Средства для расчетов чеками, предоплаченными картами».

С учетом изложенного считаем, что отсутствуют правоотношения по пополнению, а также получению наличных денежных средств с использованием предоплаченной карты, за исключением случая полного погашения кредитной организацией обязательств перед физическим лицом — держателем предоплаченной карты по неиспользованным либо частично использованным суммам предоплаченных карт. При этом обязательство, возникшее перед держателем предоплаченной карты в полной либо неиспользованной сумме, в зависимости от условий использования предоплаченной карты может быть исполнено путем выдачи наличных денежных средств либо путем перевода на банковский (вкладной) счет держателя предоплаченной карты, в том числе с участием кредитных организаций-эквайреров.

Требования Положения № 266-П и Инструкции Банка России от 28.04.2004 № 113-И «О порядке открытия, закрытия, организации работы обменных пунктов и порядке осуществления уполномоченными банками отдельных видов банковских операций и иных сделок с наличной иностранной валютой и валютой Российской Федерации, чеками (в том числе дорожными чеками), номинальная стоимость которых указана в иностранной валюте, с участием физических лиц» не распространяются на операции, связанные с переводом физическими лицами денежных средств со своих банковских счетов на другие свои банковские счета, в том числе по учету операций с банковскими картами, открытыми в разных валютах. Вместе с тем действующее законодательство Российской Федерации, в том числе валютное, не устанавливает запрет на осуществление указанных операций.

Списание денежных средств с банковского счета физического лица, по которому совершаются операции с использованием платежных карт, на основании инкассового поручения осуществляется в соответствии с требованиями, установленными Положением Банка России от 03.10.2002 № 2-П «О безналичных расчетах в Российской Федерации», с учетом особенностей, установленных Положением Банка России от 01.04.2003 № 222 «О порядке осуществления безналичных расчетов физическими лицами в Российской Федерации».

На основании норм пунктов 1.1.3 и 5.5 Положения № 222-П списание денежных средств с банковского счета физического лица, по которому совершаются операции с платежными картами, осуществляется банком на основании инкассового поручения в пределах имеющихся на счете денежных средств. В случае недостаточности денежных средств на банковском счете физического лица для осуществления расчетов по инкассовому поручению возможно частичное его исполнение. Возврат инкассового поручения, исполнение которого не производилось по причине отсутствия денежных средств на банковском счете физического лица или произведено частично, осуществляется в порядке, установленном Положением № 2-П.

1.3 Проблемы применения пластиковых карт в России

Кризис отразился на всех отраслях российской экономике. Российская банковская система одна из первых ощутила на себе влияние кризиса, однако, благодаря активной политике ЦБ РФ и беспрецедентной государственной поддержке массовых банкротств удалось избежать.

Выживая в тяжелых макроэкономических условиях, большинство банков демонстрируют снижение основных показателей деятельности. В частности, прибыль по банковской системе, согласно данным ЦБ РФ, с августа 2009 по март 2010 года сократилась более чем в 7 раз, до 66,1 млрд руб. Характерно, что сокращение прибыли банков объясняется не только экономическим кризисом, ухудшением финансового состояния заемщиков (как предприятий, так и населения), но и возросшими отчислениями банков на страховые резервы по возможным потерям по ссудам, обусловленными снижением качества кредитных портфелей.

Очевидно, что в целом по России спрос на стандартные массовые розничные продукты изменился незначительно. В апреле 2010 года на прежнем докризисном уровне стабилизировались доля заемщиков, пользующихся пластиковыми картами для получения пенсии, зарплаты, стипендии и т.д., а так же дебетовыми картами, полученными при открытии счета в банке.

Таким образом, результаты исследования отразили стабильность спроса населения на массовые банковские продукты. Наиболее востребованными как в докризисный, так и кризисный период остаются карточные продукты.

В последнее время участились случаи преступности с банковскими пластиковыми картами.

Практика расследования, совершенных в сфере оборота свидетельствует о ежегодном росте их количества. В 2010 году зарегистрировано 6008 преступлений, связанных с изготовлением и сбытом поддельных кредитных либо расчетных карт и иных платежных документов, для сравнения в 2009 году зарегистрировано 4587 аналогичных преступлений. Таким образом, прирост преступлений в данной сфере составил свыше 30%.

В действительности сложно представить, что при таком широком распространении банковских платежных продуктов с их помощью было совершенно всего лишь чуть более трехсот хищений. Так, в 2010 году в России в сфере оборота банковских карт убытки составили свыше 250 млн рублей, что на 66% больше, чем в 2009 году.[1] Наибольшее число зарегистрированных преступлений, связанных с изготовлением платежных карт и платежных документов, на тот период было отмечено в Ростовской области – 659 (+99,7% по сравнению с 2006 г.), Хабаровском крае – 574 (+100%), Волгоградской области – 226 (+20,6%) и г.Москва – 137 (+407,4%).

Казалось бы, очевидно, что предметом данного преступления являются:

· кредитные карты;

· расчетные карты;

· иные платежные документы.

В действительности же карты никаким платежными документами не являются. Если посмотреть нормативные документы Центрального Банка России, то банковская карта определяется как инструмент безналичных расчетов, предназначенный для совершения физическими лицами операций с денежными средствами. То есть собственно кредитная или расчетная карта – это не платежный инструмент. Карта является лишь средством, инструментом осуществления безналичных расчетов (то есть идентификационной картой – средством идентификации самой карты, держателя карты, а в случае необходимости и хоста в рамках той или иной платежной системы).

Дело в том, что можно изготовить поддельную кредитную или расчетную карту, подлинного аналога которой не существует, но с помощью такой карты можно совершить операцию оплаты. Аналогичная ситуация возможна и с поддельными кредитными и расчетными картами.

Таким образом, поддельная кредитная или расчетная карта это не только копия или имитация подлинной платежной карты, которая связана с банковского счета, каким-либо кредитным договором или с договором банковского счета, но и любая карта, которая может быть использована в технологии функционирования платежной системы в качестве кредитной или расчетной.

Ограничения преступный деяний, заключающихся во введении в законный оборот поддельных платежных карт, от кражи и мошенничества происходит по объекту и моменту окончания преступления.

Полагаю, что принятие предполагаемых изменений будут соответствовать потребностям правоприменительной практики, позволит сконцентрировать усилия органов предварительного следствия на расследования данной категории преступлений, а также повысить эффективность работы по их раскрытию и расследованию.

Так же специалисты вновь призывают владельцев банковских карт к осторожности. Разговаривая по телефону в общественных местах, более половины британцев ненароком раскрывают конфиденциальную информацию: свою дату рождения, домашний адрес, номер телефона, даже банковский счет и всевозможные пароли.

К такому выводу пришли эксперты исследовательской компании Control Risks Group. Россияне по части бдительности не лучше жителей Великобритании, но у нас и в этом деле есть свои национальные особенности.

Эксперты Control Risks опросили свыше 1 тысячи офисных сотрудников в Англии, Шотландии, Уэльсе и Северной Ирландии. Оказалось, что 10% британцев хотя бы однажды сообщали коллегам пароль от своего компьютера, более 20% оглашали персональные банковские данные на улице, а 16% и вовсе называли вслух пин-коды пластиковых карт в пабах. Еще 25% опрошенных записывают важную информацию на чужом листке бумаги, почти 40% оставляют включенным компьютер, где открыто висят банковские данные, около 70% оставляют на рабочем месте копии документов с персональной информацией. И это притом, что 20% британцев не уверены в сохранности своей конфиденциальной информации при обращении в банк, 60% посетителей фитнес-центров опасаются, что внесенная о них информация попадет не в те руки, а 15% боятся оставлять сведения о себе в больницах.

Наши соотечественники не реже британцев раскрывают собственные данные различным государственным и коммерческим структурам, но тема защиты персональной информации остается для россиян достаточно новой и не вполне понятной. Так, по сведениям социологов, ответственность за защиту персональной информации более половины жителей РФ (50,4%) возлагают на государство и только 28% придерживаются иного мнения. Впрочем, подавляющее большинство (63,3%) граждан убеждены, что государство должно контролировать сбор информации о населении коммерческими структурами.

Научный руководитель Центра социальной политики Института экономики РАН Евгений Гонтмахер причины этого видит в том, что пластик среди нашего населения еще недостаточно распространен.

В Великобритании взрослый человек держит как минимум две пластиковые карточки, а в нашей стране лишь 10-15% населения владеет одной картой, – сообщил он НИ. Что же до беспечности, то мы в этом смысле, по словам эксперта, британцам не уступаем. Более осторожны у нас молодые люди, которые лучше информированы, в том числе о криминальных проявлениях в этой сфере, и потому берегут информацию.

На улице вряд ли кто-нибудь станет подслушивать ваш пин-код, наши мошенники – продвинутые люди, они, например, считывают информацию о карточках с баз данных, – предупреждает г-н Гонтмахер. Но основная проблема, по мнению эксперта, таится в самом банковском секторе, где есть дырки, и поэтому происходят утечки.

Преступлений в этой сфере действительно все больше. Например, злоумышленники устанавливают на банкомат специальное устройство – скиммер (от английского skim – снимать), при помощи которого считывается информация с магнитной ленты карты. Видеокамера же позволяет увидеть набираемый пин-код. Потом делается дубликат, и наши деньги становятся чужими. Эксперты говорят, что вернуть их потом практически невозможно.

Владельца пластиковой карты опасность может подстерегать и дома. Уже несколько лет международная организация Secure Computering бьет тревогу: мошенники изобрели новый способ выуживания секретных кодов. Новая технология под названием fishing (в переводе с английского рыбалка) проста и абсолютно автоматизированна. Рыбаки настраивают телефонный автонабиратель номеров, который круглосуточно работает в определенном регионе.

Когда потенциальная жертва снимает трубку, автоответчик предупреждает, что его пластиковая карта находится в руках мошенников, и просит срочно перезвонить по указанному номеру. Перепуганные владельцы карт делают, что им сказано, а на другом конце провода компьютерный голос вежливо просит пройти сверку данных и ввести с клавиатуры телефона секретный код пластика. Параллельно выясняется номер счета, полное имя и адрес держателя, срок действия его карты. Через некоторое время жертва мошенников обнаруживает свой пластиковый кошелек пустым.

Экономисты называют пластиковую карту «услугой века», одним из ключевых элементов «технологической революции в банковском деле». Поэтому изучение проблем использования пластиковых карт в России представляется особенно актуальным, а изучение мировой практики и перспектив развития рынка пластиковых карт в России приобретают в настоящее время конкретную значимость.

Масштабы и характер использования платежных карт обоснованно рассматриваются в качестве одного из важнейших индикаторов уровня развития ритейлового банковского бизнеса. Пластиковая карта - это многоразовый платежный и кредитный инструмент длительного пользования, обладающий наиболее высокой на сегодня степенью защиты от подделок и к тому же содержащий идентификационную информацию о держателе карточки, позволяющий производить проверку его платежеспособности. В настоящее время пластиковый бизнес - это более 1,3 млрд. выпушенных карт. Ежегодный мировой оборот превышает 3 трлн. долл. Платежные карты принимаются более чем 20 млн. торгово-сервисных предприятий. Около полумиллиона банковских отделений, предоставляющих услуги, проводят операции с платежными картами, а число банкоматов превысило 700 тыс. Наряду с локальными (национальными) системами всё более широкое развитие получают международные системы расчетов с использованием платежных карт. Основная часть мирового рынка пластиковых карт контролируется двумя крупнейшими компаниями - Visa International и MasterCard International. Если разделить весь мировой рынок пластиковых карт на сферы влияния основных игроков - платежных систем, то получится следующая картина: на платежную систему Visa приходится около 57%, на Europay/MasterCard примерно 26%, на American Express - порядка 13%, и на другие (включая DinersClub и JCB) - 4%.

Российские банки всегда отличались стремлением активно развивать карточный бизнес и уже накопили определенный опыт выпуска как зарубежных карточек по лицензии крупнейших финансовых ассоциаций, так и собственных рублевых и валютных карт. Тем не менее, масштабы использования платежных карт все еще заметно уступают среднестатистическим показателям по странам Европы. В немалой степени это объясняется тем, что данный сегмент рынка банковских услуг особенно сильно пострадал в результате финансового кризиса 17 августа 1998 года. Многократный спад физического объема товарооборота и ещё больший - потребительского импорта, был не самым главным ударом по рынку. Дефолты системообразующих для этого рынка банков-эмитентов, таких как «Инкомбанк», «СБС-АГРО», «Мост», «Менатеп», «Империал» и др. привели к тому, что оказались замороженными до 90% средств на карточных счетах. В России практически перестало существовать банкоматное хозяйство. Почти полностью были прекращены внутрироссийские межбанковские операции по обслуживанию карт. Обанкротились многие торговые точки, принимавшие карты. Международные платежные системы заблокировали коды российских банков. В результате владельцы карточек этих систем смогли осуществлять платежи лишь в пределах России.

Постепенно ситуация стала меняться в лучшую сторону. В восстановлении и динамичном развитии российского рынка пластиковых карт заинтересованы многие: международные платежные системы, которые не смирились с потерей капиталов в России, международные страховые системы, торговые точки и др.

На конец 2010 года общее число эмитированных банковских карт в России составило 10,5 млн. карт, в 2009 году - количество выпущенных карт увеличилось до 15,5 млн., а в 2008 - до 21 млн. По состоянию на начало 2010 года, в России эмитировано почти 26 млн. карт. Интересный факт, что соотношение международных и российских систем составляют соответственно 48% и 52%. Наибольшее количество выпущенных карт и объем операций с их использованием приходится на международные платежные системы Visa и Europay/MasterCard, что объясняется, прежде всего, развитой инфраструктурой, предназначенной для осуществления операций с использованием карт этих платежных систем как на территории России, так и за ее пределами. Наряду с этим в России действуют отечественные платежные системы: Золотая Корона, Union Card, ACOORD, STB Card и ряд других небольших систем.

Рассматривая банковскую пластиковую карту как платежный инструмент нужно выделить основные ее достоинства и преимущества. Для самого клиента - это удобство в использовании, уменьшение риска потери средств, льготы при получении услуг в предприятиях торговли и сервиса, уменьшение затрат при проведении финансовых операций, автоматическая конвертация, финансовая привлекательность - начисление процентов, удаленное управление счетами и многое другое; - для предприятий - расширение продаж и привлечение новых покупателей, снижение затрат на инкассацию выручки, повышение безопасности работы с использованием подписей владельцев, престиж и ряд других преимуществ; - для банков - расширение спектра услуг, появление новых клиентов, снижение стоимости операций за счет безбумажной технологии, взимание дополнительных комиссий - и как следствие, увеличение дохода, повышение конкурентного потенциала банка.

К сожалению, для российского пользователя банковская карта представляет собой скорее больше не платежный инструмент, а средство снятия наличных денег. По данным исследования КОМКОН[2] доля карточных платежей в ежедневных расчетах населения более чем в 10 раз ниже, чем в американских супермаркетах, где они составляют 60%. Это объясняется рядом причин, которые и предопределили проблемы, существующие на рынке пластиковых карт в России.

Во-первых, развитие телекоммуникационной инфраструктуры в России по сравнению с другими развитыми странами находится на низком уровне. Во-вторых, финансовый кризис 1998 года в значительной степени подорвал доверие к банкам, однако сейчас ситуация меняется в лучшую сторону. В-третьих, к сожалению, пока не разработана полноценная государственная политика в отношении рынка пластиковых карт, которая предусматривала бы как законодательное регулирование всего комплекса отношений между участниками рынка, так и разработку программ поддержки отечественных инновационных решений в области расчетов пластиковыми карточками. И четвертой проблемой нужно выделить проблему безопасности. Тем не менее, сейчас во всем мире наблюдается тенденция перехода с магнитных карт на смарт-карты, что, безусловно, способствует повышению степени безопасности расчетов в целом. Уже в отдельных регионах получили широкое распространение карты с микропроцессором (смарт-карты), количество которых за 2010 год возросло на 43% и составило на конец 2010 года более 6 млн. карт.

Рынок платежных карт всё больше становится полем конкурентной борьбы между российскими банками. Операции по банковским карточкам относятся к числу наиболее доходных видов банковской деятельности. В среднем доход на единицу затрат в карточном бизнесе выше, чем по другим видам операций. Во-первых, нужно отметить такие доходные проекты как реализация зарплатных схем, столь популярных в России и некоторых странах СНГ. Издержки обслуживания подобных проектов для банка минимальны вследствие высокой степени автоматизации процесса. Во-вторых, весьма существенными могут быть для банка комиссионные отчисления за проведение платежей при использовании пластиковых карт, а также комиссии, получаемые от торгово-сервисных предприятий за обслуживание.

Специфика российского рынка состоит в том, что рынок развивается в основном не за счет индивидуальных вкладчиков и держателей карт, а за счет зарплатных проектов. Суть которых - обслуживание банком процесса начисления и выдачи заработной платы сотрудникам предприятия с использованием банковских пластиковых карт. Эта система очень широко распространена в регионах России и доля зарплатных карточек оставляет порядка 80 процентов всех выпушенных карт. Это во многом объясняет поведение держателей, которые после начисления заработной платы сразу же ее снимают в банкомате, отсюда и возникает высокий процент снятия наличных денежных средств.

Однако, стимулом к использованию пластиковых карт в России будет сочетание двух условий. Первое: механизм расчетов по карте должен быть не менее удобен, чем с использованием наличных денежных средств. Второе: пользование картами должно быть доступным, то есть минимальным по стоимости и выгодным клиенту.

Тем не менее, несмотря на наличие препятствий и трудностей, а также на довольно крупные начальные затраты, связанные с запуском и отработкой технологий использования пластиковых карт, российские банки всё активнее используют этот инструмент для реализации стратегических целей по развитию ритейлового бизнеса. Если банк рассчитывает удержаться в какой-либо нише на рынке частных вкладов, ему не обойтись без выпуска платежных карт.

Как утверждают сами экономисты: «Будущее банковских услуг - за пластиковыми картами». И это действительно так, - несмотря на целый ряд проблем, российский рынок пластиковых карт развивается достаточно быстрыми темпами и внушает большие надежды.

Таким Образом, в целом спектр предлагаемых банками карточек достаточно широк. Крупнейшие российские банки ведут свою деятельность по предоставлению карточек.

Многие банки предпочитают диверсифицировать свою деятельность и сочетают выпуск международных карточек с членством в российских платежных системах. Карточки международных платежных систем имеют пока неоспоримое преимущество перед российскими, так как их принимают по всему миру. Несомненно, что в России такие карточки имеют устойчивых потребителей среди организаций и граждан, часто выезжающих за границу.

Карточки российских систем работают пока лишь в пределах страны, однако, учитывая небольшой срок их существования и темпы развития, можно предположить, что выход на мировой уровень – дело времени. С другой стороны, даже выход карточек на бескрайние просторы России, когда их владелец получит возможность с помощью одной карточки оплатить билет, допустим, из Владивостока в Москву, а в столице с ее же помощью рассчитаться за покупки, будет означать высокий уровень развития карточной системы. И надеяться на то, что этот уровень вполне достижим, позволяет бурная деятельность действующих российских платежных систем.

Глава 2. Анализ современного рынка пластиковых карт в РФ и зарубежом

Рассматривая банковскую пластиковую карту как платежный инструмент нужно выделить основные ее достоинства и преимущества:

· для самого клиента – это удобство в использовании, уменьшение риска потери средств, льготы при получении услуг в предприятиях торговли и сервиса, уменьшение затрат при проведении финансовых операций, автоматическая конвертация, финансовая привлекательность – начисление процентов, удаленное управление счетам и многое другое;

· для предприятия – расширение продаж и привлечение новых покупателей, снижение затрат на инкассацию выручки, повышение безопасности работы с использованием подписей владельцев, престиж и ряд других преимуществ;

· для банков – расширение спектра услуг, появление новых клиентов, снижение стоимости операций за счет безбумажной технологии, взимание дополнительной комиссии и как следствие увеличение дохода повышение конкурентного потенциала банка.

К сожалению, для российского пользователя банковская карта представляет собой скорее больше не платежный инструмент, а средство снятия наличных. Это объясняется рядом причин, которые и предопределили проблемы, существующие на рынке пластиковых карт.

2.1 Анализ развития рынка пластиковых карт в РФ

Развитие российского рынка платежных карточек является одним из важнейших факторов при решении задач по сокращению расчетов наличными деньгами и развитию безналичных расчетов в области розничных платежей. Для решения указанной задачи Банком России проводиться работа по созданию условий для дальнейшего совершенствования современных инструментов розничных платежей, способствующих развитую в России карточной индустрии.

Развитие карточной индустрии обеспечивает повышение прозрачности финансовых операций, прирост налоговых поступлений, существенно снижает издержки, связанные с обслуживанием наличного денежного оборота, ведет к увеличению объема привлеченных денежных средств в банковскую сферу и соответственно кредитных возможностей банков, а так же во многом способствует активному развитию смежных сфер деятельности, таких как производственная, социальная и сфера занятости.

Среди платежных инструментов, используемых на рынке розничных платежей, одному из ведущих позиций занимают платежные карточки.

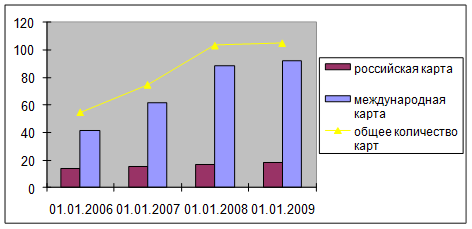

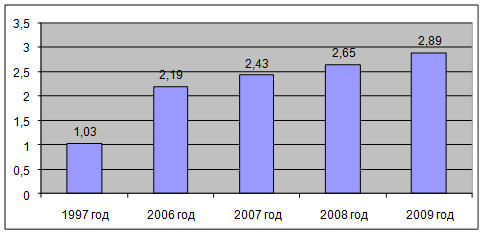

Во многом благодаря универсальности платежной карточки, адекватно отвечающей потребностям розничного бизнеса, возможно решать различные задачи не только в сфере розничных услуг, но и в социальной, бюджетной сферах. Поэтому кредитными организациями, развивающими свои розничные банковские услуги, отдается предпочтение (не только в Росси, но и зарубежном) карточному направлению представлено на рис.1.

Рисунок 1 - Количество эмитированных карт, млн

Согласно новому исследованию, проведенному Национальным агентством финансовой информации (НАФИ) в январе 2008 года только треть россиян пользуется банковскими пластиковыми карточками. Исследование показало, что по сравнению с июлем 2007 года количество держателей пластиковых карточек в январе 2008 года осталось практически неизменным. Различия в количестве держателей находятся в переделах статистической погрешности исследования. Уровень пользования пластиковыми карточками в 2010-2009 гг. представлен на рис 2.

Рисунок 2 - Уровень пользования банковскими пластиковыми картами в 2010-2009 гг., % от всех опрошенных

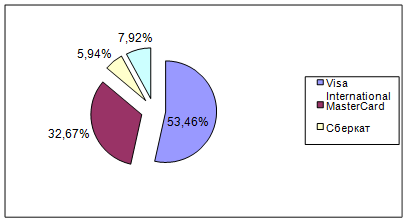

На данный момент на рынке присутствуют карты международных, так и российских платежных систем. При этом лидирующие позиции занимает Visa International, который принадлежит более половины российского рынка рис.3.

Рисунок 3 - Структура российского рынка пластиковых карт

Из отечественных продуктов выделяют тока Сберкарт, которая занимает около 6% рынка. В целом можно сказать, что карты российских систем значительно уступают международным картам по степени распространения.

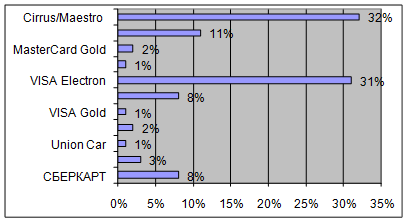

Самые распространенные виды карт среди пользователей дебетовых карт – Cirrus/Maestro (MasterCard) и Visa Electron (33 и 31 соответственно). Около 11% используют карту MasterCard Standard, а карты VISA Classic и Сберкарт применяют только по 8% пользователей. Такое распределение объясняется низкими тарифами на обслуживание Cirrus/Maestro и VISA Electron предпочтениями предприятий-работодалей рис.4.

Рисунок 4 - Платежные системы дебетовых карт

Спрос на кредитные карты тоже растет. Популярность данного банковского продукта эксперты связывают с кредитным бумом. Население нуждается в заемных средствах, а получать их по карте и проще и удобнее.

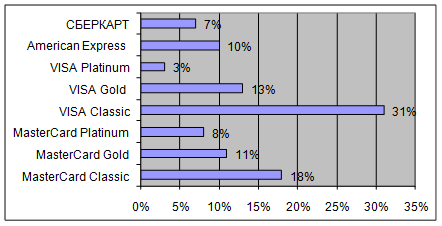

Среди держателей кредитных карт большинство пользуются картой VISA Classic (31%), вторая по популярности платежная система – MasterCard и MasterCard Standard (18%). Примерные равные доли пользуются картами VISA Gold (13%), MasterCard Gold (11%) и American Express (10%) рис 5.

Рисунок 5 - Платежные системы кредитовых карт

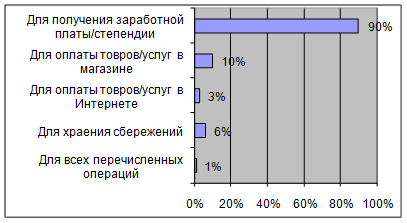

На развитие рынка пластиковых карт оказывает влияние культур потребления этих продуктов. В отличии от европейских стран и США, в России большинство потребителей пока еще используют карту для получения заработной платы или стипендии (90%). Доля респондентов, использующих карту для оплаты товаров и услуг в магазинах, составляет 10%, для хранения сбережений – 6% (рис 6).

Рисунок 6 - Цели использования банковских карт

Наиболее распространенными пластиковыми карточками являются зарплатные карточки, с помощью которых россияне получают заплату, пенсию, стипендию. 90% опрошенных держателей пользуются именно запрлатными карточками.

Каждый десятый россиянин, пользующийся пластиковыми карточками, сообщил, что имеет в своем распоряжении кредитную карту. 7% опрошенных являются держателями дебетовой карточки без овердрафта и 2% - дебетовой карточки с овердрафтом. Подобнее распространенность различных видов пластиковых карточек приставлена на рис.7.

Примечание. Сумма ответов превышает 100%, так как вопрос предполагал выбор нескольких видов карточек.

Рисунок 7 - Количество пользователей основными видами пластиковыми картами, % пользователей пластиковыми картами

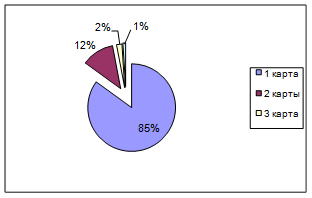

Большинство держателей пользуются только одной пластиковой картой. Об этом сообщили 85% опрошенных. Каждый десятый держатель (12%) использует две карточки. У 2 % опрошенных в обращении находиться три карточки, и у 1% - четыре или пять пластиковых карточек. Структура держателей карточек по количеству карточек в обращении представлена на рис.8.

Рисунок 8 - Структура держателей карточек по количеству карточек в пользовании у респондента, % пользователей карточек

Подобная структура держателей карточек по числу пластиковых карт в обращении наблюдается по всем основным видам банковских карточек. Не менее 90% держателей определенного вида карточек используют только одну карту. Подобнее структура держателей карточек по количеству карточек в обращении среди пользователей различными видами карточек представлена в таблице 1.

Таблица 1 - Структура пользователей карточек по количеству карточек в пользовании основными видами карточек, % пользователей карточек на 1 января 2010 год

| Количество карточек в обращении |

Зарплатная карточка |

Кредитная карточка |

Дебетовая карточка |

Дебетовая карточка с возможностью овердрафта |

| 1 карта |

11 |

98 |

102 |

113 |

| 2 карты |

9 |

6 |

12 |

0 |

| 3 карты |

2 |

0 |

0 |

0 |

| 4 карты |

0 |

4 |

0 |

0 |

Таким образом, принимая во внимания значительный темп роста выпуска карточек (ежегодно около 140%) можно прогнозировать, что через один-два года на каждого жителя будет приходиться по одной карточке.

Среди держателей карточек подавляющее составляют держатели расчетных (дебетовых) карточек. Кредитными организациями программ потребительского кредитования. Их доля в общем количестве эмитированных карточек составляет 90,9%. При этом количество карточек, полученных держателями по собственной инициативе, мо прежнему незначительно, то есть подавляющее большинство карточек – это карточки, выданные кредитными организациями в рамках «зарплатных» проектов.

Количество кредитных карточек, выданных, в том числе в рамках реализации кредитными организациями программ потребительского кредитования, по сравнению с прошлым годом увеличилось на 58% и по состоянию на 1 января 2010 года составило более 8,6% от общего количества банковских карточек. Возрастная категория держателей карточек – это населения в возрасте от 25 до 44 лет.

Эмиссия предоплатных карт составляет лишь 0,4%. Сегмент их использования ограничен оплатой мобильной связи, а так же товаров и услуг, приобретаемых через Интернет.

Рост количества безналичных платежей с использованием карточек в значительной степени связан с ростом количества операций по оплате жилищно-коммунальных услуг, услуг мобильной связи, Интернет-провайдеров, кабельного телевиденья т.п., совершаемых посредством банкоматов и мобильных телефонов.

В тоже время доля платежей, совершаемых с использованием в сети Интернет, незначительна (1,3%), что объясняется, прежде всего, высокой стоимостью интернет-платежей, а также отсутствием доверия держателей карточек к этим платежам из-за высокого уровня мошеннических операций в сети Интернет, связанных с неправомерным получением и использованием персональной информации об их держателях.

Во многом возможность повседневного использования платежных карточек зависит от инфраструктуры, обслуживающей данные платежные каточки. На сегодняшний день более 60% терминалов, импринтеров, установленных в предприятиях торговли (услуг), банкоматов, используемых при оплате товаров (работ и услуг) приходиться на 8 регионов из 79. При этом на Москву и Московскую область приходиться почти 45%. Доля показателей инфраструктуры по регионам представлена в таблице 2.

Таблица 2 - Доля показателей инфраструктуры (банкоматов, электронных терминалов), количества и объема операций по оплате товаров и услуг по лидирующим регионам на 01.01.2010г.

| Наименование территории |

Доля в общем |

||

| Показатель инфраструктуры |

Количество безналичных операций |

Объем безналичных операций |

|

| Москва и Московская область |

42,8 |

32,33 |

63,11 |

| Санкт-Петербург |

6,11 |

6,60 |

9,14 |

| Тюменская область |

2,92 |

4,00 |

2,81 |

| Свердловская область |

2,86 |

3,52 |

2,37 |

| Нижегородская область |

2,02 |

2,78 |

1,01 |

| Краснодарский край |

1,87 |

1,65 |

0,91 |

| Республика Башкортостан |

1,78 |

3,18 |

0,68 |

| Самарская область |

1,75 |

2,69 |

1,02 |

| Итогам по данным регионам: |

61,49 |

57,74 |

81,05 |

Инфраструктура обслуживания платежных карточек в основном сосредоточена в столице региона (более 60%) и в других регионах (менее 30%). Очень слабо развита инфраструктура обслуживания в сельской местности. Поэтому важной задачей является привлечение к обслуживанию новых торгово-сервисных точек, а также расширение функциональных возможностей банкоматов. Причем при расширении количества точек обслуживания необходимо в первую очередь исходить из принципа «шаговой» доступности, повышая возможности применения карточек в точек повседневного обслуживания.

Прослеживается и ряд положительных аспектов развития региональной составляющей карточной индустрии. В ряде регионов, таких как Челябинская область, Омская область, Удмурская Республика, и других развитие потребительского кредитования, появление банкоматов, позволяющих осуществлять оплату коммунальных услуг, услуг мобильной связи и т.п., способствовало увеличению темпов роста количества безналичных операций.

Другим важным моментом является реализация карточных проектов в социальной сфере, обеспечивающих повышение эффективности функционирования адресных социальных программ, пенсионных и социальных выплат населению. В частности, в Челябинске – «Социальная карта челябинца», в республике Башкортостан – «Социальная карта Башкортостана».

Агентство РБК Рейтинг подготовило очередной рейтинг[3] самых «карточных» российских банков. На основе полученных данных можно сделать вывод, что, несмотря на кризис, эмиссия банковских карточек в 2010 году продолжила расти. При этом основной количественный рост по-прежнему обеспечили первые десять банков. Отдельные показатели, характеризующие операции с пластиковыми картами представлены в Приложении А.

Так, только у одного из лидеров рейтинга – Сбербанка количество пластиковых карточек в обращении за полгода выросло почти на 16% по состоянию на 1 января 2009 года составило более 30 млн штук. Клиенты банка по-прежнему отдают предпочтения карточкам международной системы MasterCard, количество которых превысило 15 млн, а вот фирменные «Сберкарт», похоже, теряют свою популярность. Количество карточек этой платежной системы по сравнению с 1 июля 2008 год снизилось почти на 2 тыс. штук.

Неплохой «рывок» продемонстрировал ВТБ24, за шесть месяцев увеличил количество карточек в обращении с 2,7 млн штук до 4 млн штук, что в результате позволило ему сразу войти в тройку лидеров. В рейтинге представлено 10 банков, чей объем пластиковых карточек в обращении на 1 января 2010 год превышает 1млн штук. Лидирующие банки по выпуску пластиковых карт в 2009 году представлено в Приложении Б, и топ банки по выпуску пластиковых карт в 2010 году представлены в Приложении В.

Не секрет, что основная масса выпущенных карточек в России приходиться на так называемые зарплатные проекты. Лидерство в этом сегменте бесспорно за Сбербанком – почти 8 млн штук, выпущенных в 2008 году. В тоже время по традиции, доля «кредиток» в России не велика и по разным оценкам колеблется в районе 5-7% от общего количества. Основная масса, естественно, приходиться на крупные города, прежде всего Москву и Санкт-Петербург, где есть физическая возможность расплатиться при помощи карточки за покупки.

Велико и количество карточек, выпущенных в рамках потребительского кредитования. Лидером данного сегмента является Росбанк – более 848 млн штук выпущено в 2010 году.

По-прежнему самой большой банкоматной сетью располагает Сбербанк(17,5 тыс. устройств). В тоже время банки первой десятки имеют банкоматы сети с более чем 1 тыс. устройств.

2.2 Зарубежный рынок пластиковых карт

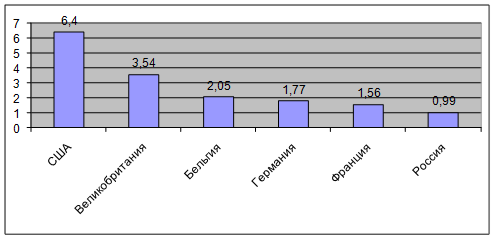

Характеристика зарубежных рынков платежных карточек достаточно сильно различается между собой. Наиболее развитыми являться рынки таких стран, как США и Великобритании. Количество платежных карточек, предназначенных для совершенствования безналичных операций в этих странах составляет соответственно 5,30 и 2,37 карточки на одного жителя. Для сравнения: в странах Западной Европы (Германия, Франция и Бельгия) количество платежных карточек колеблиться от 1,22 до 1,57 карточки на одного жителя.

В Российской Федерации сегодня этот показатель составляет 0,73 карточки на одного жителя и, учитывая высокие темпы прироста их эмиссии, можно прогнозировать, что в ближайшие годы этот показатель достигнет уровня Западной Европы (см рис 9).

Рисунок 9 - Количество платежных карточек на одного жителя на конец 2010 года

На конец 2010 года по количеству POS-терминалов на миллион жителей значительно лидирует Франция (18 071 терминал), Великобритания (17 384) и США (17 288), что подтверждает развитость рынка платежных карточек в этих странах. В тоже время данный показатель на территории Российской Федерации на конец 2010 года составил 1686 терминалов на миллион жителей.

Ликвидировать отставание по данному показателю позволит успешная реализация поручения Президента РФ от 14 ноября 2006 года по разработке системы мер по повышению доступности банковских услуг для населения за счет использования инфраструктуры ФГУП «Почта России» (82 филиала, 40 074 отделения почтовой связи) для оказания финансовых и банковских услуг населению и малому бизнесу.

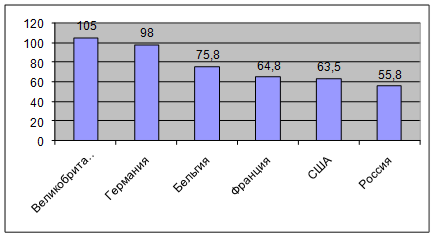

Оценка показателя размера среднего платежа, совершенного с использованием карточек, не выявила значительных различий между странами и варьируется от 55,8 долл. (Россия) до 105,0 долл. (Великобритания) смотри рис. 10.

Рисунок 10 - Средний платеж, совершаемый с использованием карточек, выпущенных в стране в 2010г., долл.

Сопоставимость среднего платежа в Российской Федерации с аналогическим показателем в анализируемых странах, а так же отмеченная ранее позитивная тенденция использования на территории Российской Федерации клиентам кредитных организаций – резидентов банковских карточек в целях оплаты товаров (работ, услуг) позволяет рассматривать банковскую карточку в качестве розничного платежного инструмента для осуществления повседневных расходов.

Средний объем операций по выдаче наличных через банкоматы в Российской Федерации составил 150,0 долл., в то же время во Франции, где инфраструктура для проведения платежей наиболее развита, средняя операция по получению наличных составила 86,5 долл. Наиболее высокий уровень снятия наличных в Италии и в Германии, где в среднем около 210 долл.

Как по количеству POS-терминалов, так и по количеству банкоматов, приходящихся на миллион жителей, ведущее место занимает США (1318 банкоматов) и Великобритания (998 банкоматов). Россия значительно уступает этим странам, и на конец 2010 года количество банкоматов составило 386 на миллион жителей. В прошлом году зарубежом выпуск платежных карточек достиг отметки 4,14 млрд. штук, что выше на 5,2%, чем в 2009 году. Они включают в себя как карточки с магнитной полосой, так и микропроцессорные карточки. Из общего объема платежных карточек на дебетовые, кредитные и предоплаченные карточки с логотипом Visa приходиться 2,49 млрд.

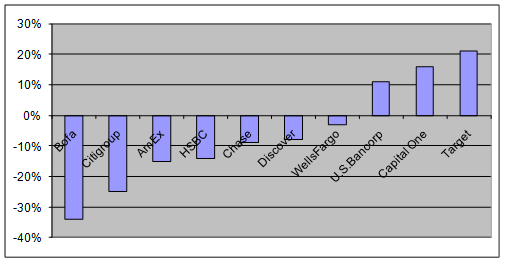

Общая эмиссия Visa, MasterCard, American Express и Diners Club, включающая как кредитные и дебетовые, так и предоплатные карточки, на Ближнем Востоке и в Африке насчитывает 81,7 млн карточек на конец 2009г., что на 21,4% больше, чем в предыдущем году. При этом карточки Visa и MasterCard составляет 98,5% от общей эмиссии. На рис 11 представлены крупнейшие эмитенты карточек.

Рисунок 11 - Топ-10 крупнейших эмитентов дебитовых карточек, млрд. долл.

Bank of America (Bofa) является крупнейшим эмитентом с максимальными расходами по его платежным карточкам в США. В 2010 году по его карточкам потребителям было потрачено 451,76 млрд долл. Второе место по расходам – 445,32 млрд долл. – занимает компания American Express, причем учитываются только собственные карточки AmEx, без учета карточек, выпущенных третьими лицами. Расходы по карточкам AmEx лишь на 6,44 млрд меньше расходов по карточкам Bank of America, тогда как в 2006 году эта разница составляла 24,89 млрд долл.

У пяти крупнейших карточных эмитентов суммарная задолженность по карточкам Visa, MasterCard, American Express и Discover за период с декабря 2009 года по декабрь 2010 г. Увеличилось на 5,5% - с 550,51 млрд долл до 580,99 млрд долл. (смотри таблицу 3).

Таблица 3 - Крупнейшие эмитенты кредитных карточек в США, млрд долл.

| Банк |

Задолженность, 2010 год |

Задолженность, 2009 год |