Рынок ценных бумаг

СОДЕРЖАНИЕ: лан: 1. Сущность и функции рынка ценных бумаг 2 1.1. Сущность рынка ценных бумаг 2 1.2. Функции рынка ценных бумаг 4 1.3. Рынок ценных бумаг в России 6 1.4. Виды ценных бумаг 7 план:

план:

1. Сущность и функции рынка ценных бумаг............................................. 2

1.1. Сущность рынка ценных бумаг.................................................................................... 2

1.2. Функции рынка ценных бумаг...................................................................................... 4

1.3. Рынок ценных бумаг в России...................................................................................... 6

1.4. Виды ценных бумаг......................................................................................................... 7

2. Структура фондового рынка................................................................................ 9

2.1. Определение рынка ценных бумаг, его составляющие.......................................... 9

2.2. Инвесторы и посредники как участники рынка ценных бумаг........................ 12

3. Виды фондовых рынков......................................................................................... 14

3.1. Первичный внебиржевой рынок ценных бумаг....................................................... 15

3.2. Характеристика вторичного рынка ценных бумаг................................................ 19

3.2.1. Определение вторичного рынка, его основные черты.............................................. 19

3.2.2. Деление рынка на биржевой и внебиржевой............................................................. 21

3.2.3. Спекуляция на фондовом рынке.................................................................................. 29

4. Влияние государства на функционирование рынка ценных бумаг 31

5. История развития рынка ценных бумаг в России............................. 35

6. Работа рынка ценных бумаг в США.............................................................. 41

7. Список литературы................................................................................................... 48

1. Сущность и функции рынка ценных бумаг

1.1. Сущность рынка ценных бумаг

Рассмотрим капитал, представленный в ценных бумагах: в акциях, облигациях, векселях и других их формах. С появлением ценных бумаг, или фондовых активов , происходит как бы раздвоение капитала. С одной стороны, существует реальный капитал, представленный производственными фондами, с другой – его отражение в ценных бумагах. Таким образом, ценные бумаги являются проявлением фиктивного капитала - бумажного двойника реального капитала.

Появление этой разновидности капитала связано с развитием потребности в привлечении все большего объема кредитных ресурсов вследствие усложнения и расширения коммерческой и производственной деятельности. Таким образом, фондовый рынок исторически начинает развиваться на основе ссудного капитала, так как покупка ценных бумаг означает не что иное, как передачу части денежного капитала в ссуду, а сама бумага получает форму кредитного документа, в соответствии с которым ее владелец приобретает право на определенный регулярный доход, представленный в виде процентов или дивидендов на отданный взаймы капитал. Ценная бумага (титул собственности), которая возникает в результате такой операции, сохраняет за ее владельцем право собственности на отданный взаймы капитал и, кроме того, дает право на его увеличение за счет процента или дивиденда. Поэтому рынок ценных бумаг отличается от других видов рынка прежде всего специфическим характером своего товара. Ценная бумага - товар особого рода. Это одновременно и титул собственности и долговое обязательство, это право на получение дохода и обязательство этот доход выплачивать.

Появившись, такой капитал начинает жить самостоятельной жизнью. Это проявляется в том, что его рыночная стоимость (совокупная курсовая цена бумаг) изменяется не только под влиянием функционирования реальных активов, которые олицетворяют ценные бумаги, но также (а часто и в наиболее существенной степени) в зависимости от других факторов, таких, например, как политические события. Стоимость фондовых активов может колебаться в больших пределах по отношению к размеру производственных фондов фирм, как превышая их в несколько раз, так и сокращаясь практически до нуля. Цена фиктивного капитала определяется двумя обстоятельствами: соотношением спроса и предложения на капитал, величиной капитализированного дохода по ценным бумагам. Она прямо пропорциональна превышению спроса на капитал над его предложением и величине дохода от ценной бумаги и обратно пропорциональна превышению предложения капитала над его спросом и уровню нормы банковского процента в стране. Поэтому цена фиктивного капитала - это стоимостная рыночная категория, неизбежно подверженная частым колебаниям.

Независимая от реальных активов жизнь ценных бумаг проявляется также в самостоятельном обращении на рынке. С теоретической точки зрения такое положение становится возможным в силу того, что, во-первых, в результате акта ссуды происходит отделение капитала-собственности от капитала-функции ,и, во-вторых, ценная бумага представляет собой потенциальный денежный капитал, обладающий высокой степенью ликвидности, т.е. способностью легко быть превращенной в наличные средства.

1.2. Функции рынка ценных бумаг

Основная функция фондового рынка заключается в мобилизации денежных средств вкладчиков для целей организации и расширения производства.

Другая функция — информационная. Она состоит в том, что ситуация на рынке ценных бумаг сообщает инвесторам информацию об экономической конъюнктуре в стране и дает им ориентиры для вкладывания своих капиталов. В целом же функционирование капитала в форме ценных бумаг способствует формированию эффективной и рациональной экономики, поскольку он стимулирует мобилизацию свободных денежных ресурсов в интересах производства и их распределение в соответствии с потребностями рынка.

Рынок ценных бумаг - регулятор многих стихийно протекающих в рыночной экономике процессов. Это относится прежде всего к процессу инвестирования капитала. Последний предполагает, что миграция капитала осуществляется в виде прилива его к местам необходимого приложения и оттока капитала из тех отраслей производства, где имеет его излишек. Механизм этого движения известен, растет спрос на какие-нибудь товары (услуги), соответственно растут их цены, растут прибыли от их производства, и в эти отрасли переходят свободные капиталы, покидая те отрасли производства, на продукцию которых спрос сокращается и которые становятся экономически менее эффективными. Ценные бумаги являются средством, обеспечивающим работу этого механизма, а фондовые биржи являются «сердцем» этого механизма, то есть на бирже основные массы временно свободного капитала, где бы он ни находился, через куплю-продажу «перебрасываются» в необходимом направлении. В результате возникает оптимальная структура общественного производства (не только по размещению капитала, но и по его размерам в отдельных отраслях и производствах), и создается бездефицитная экономика: общественное производство в основном соответствует общественному спросу. Потребности предприятий в дополнительном капитале могут быть связаны с различными обстоятельствами. Главные из них - создание новых и модернизация старых основных фондов, пополнение оборотных средств. Все эти потребности напрямую связаны с коньюктурой рынка, изменения которой происходят в определенных временных рамках. Поэтому необходимые средства предприятия должны получать в течение определенного срока, т.е. пока существует благоприятная для их функционирования рыночная коньюктура. В России это сделать трудно - банковский кредит дорог, ограничен и носит короткий характер (1- 3 месяца), а рынок ценных бумаг (основной источник привлечения капитала в ряде развитых стран) развит недостаточно.

Основная проблема предприятия или фирмы в любой стране - где и как найти деньги на свое существование и развитие. Источников финансирования всего два. Это внутренние источники - амортизация и прибыль и внешние - финансовые средства, которые предприятие может заимствовать на рынке в виде банковского кредита или эмиссии акций и облигаций.

Опора на собственные силы, т.е. прибыль и амортизационные отчисления, конечно, хороша, но как быть, если технологический цикл изделия несколько лет. К тому же сейчас в России неплатежи и темпы инфляции полностью закрывают для предприятия этот источник развития. Кредитование инвестиционных программ при существующих ставках коммерческого кредита губит любой проект буквально в зародыше. Не спасают положение ни лизинговые (в виду отсутствия определенного опыта и недостаточности нормативной базы), ни вексельные кредиты, носящие краткосрочный характер (от 1 до 6 месяца), хотя они и более привлекательны для клиентов банков.

1.3. Рынок ценных бумаг в России

Фондовый рынок, существующий в данное время в России, до сих пор не сложился окончательно вследствие своего недавнего возрождения. Общеизвестно, что в 1917-1918 годах советская власть запретила всякую деятельность с ценными бумагами, т.к. возникающая директивная экономика диктовала именно такой подход, а именно: свободные денежные средства должны распределяться централизованно государственными органами, в то время как рынок ценных бумаг предполагает собой посредника в перераспределении свободных денежных ресурсов.

Восстановление фондового рынка в России началось в конце 80-х - начале 90-х годов, т.е. почти через 70 лет. Естественно, отсутствие опыта организации и функционирования такого вида рынка заставило российских предпринимателей обратить свои взоры к западным странам, история рынка ценных бумаг которых насчитывает уже не одно столетие (например, Амстердамская фондовая биржа основана в 1602 г.). В этих странах вышеуказанный рынок возник как механизм свободной торговли финансовыми обязательствами и в течение длительного времени не подвергался никакому государственному регулированию или общественному контролю.

Но в процессе перенятия опыта западных партеров в переходной экономике России рынок ценных бумаг приобрел специфическую окраску, например, несколько изменились качественные характеристики некоторых ценных бумаг по сравнению с западной практикой.

Несомненно, среди ценных бумаг сложно выявить приоритетные и нуждающиеся в более полной характеристике, каждый вид ценных бумаг играет важное значение в экономике, но, не имея возможности подробно рассмотреть каждую разновидность, в своей работе я, главным образом, расскажу о функционировании рынка, а о видах ценных бумаг скажу в этой работе кратко и более подробно разовью эту тему в последующих работах.

1.4. Виды ценных бумаг

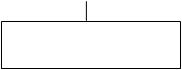

Различают следующие виды ценных бумаг: долевые бумаги (акции), долговые обязательства (облигации, сертификаты, векселя) и производные ценные бумаги (опционы, финансовые фьючерсы, варранты и др.). Их принято называть ценными бумагами потому, что они обладают правом требования или участия в формировании дохода на первоначально вложенный капитал и в связи с этим являются как бы отражением реальных активов, их заместителями. Виды ценных бумаг представлены на рисунке 1.

![]()

![]() ЦЕННЫЕ БУМАГИ

ЦЕННЫЕ БУМАГИ

|

|

|

|

![]()

![]()

![]()

![]()

![]()

![]() ДОЛЕВЫЕ ДОЛГОВЫЕ ПРОИЗВОДНЫЕ

ДОЛЕВЫЕ ДОЛГОВЫЕ ПРОИЗВОДНЫЕ

БУМАГИ ОБЯЗАТЕЛЬСТВА БУМАГИ

![]()

![]()

![]() АКЦИИ ОБЛИГАЦИИ ОПЦИОНЫ

АКЦИИ ОБЛИГАЦИИ ОПЦИОНЫ

|

![]()

![]() СЕРТИФИКАТЫ ФИНАНСОВЫЕ

СЕРТИФИКАТЫ ФИНАНСОВЫЕ

![]()

![]() ФЬЮЧЕРСЫ

ФЬЮЧЕРСЫ

![]()

![]() ВЕКСЕЛЯ ВАРРАНТЫ

ВЕКСЕЛЯ ВАРРАНТЫ

Рис.1. Виды ценных бумаг

В принятом Государственной Думой РФ 24.05.95г. Законе РФ О рынке ценных бумаг впервые в России вводится понятие эмиссионная ценная бумага.

Под эмиссионной ценной бумагой понимается любая ценная бумага, которая:

- размещается выпусками;

- имеет равные объемы и сроки осуществления прав внутри одного выпуска вне зависимости от времени её приобретения;

- закрепляет совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением установленных законодательством формы и порядка.

Развитие фондового рынка породило специфические операции с ценными бумагами: эмиссию, первичное размещение, листинг, котировку, сделки купли-продажи на вторичном рынке, хранение, формирование и управление портфелем ценных бумаг, маржевые сделки и др.

2. Структура фондового рынка

2.1. Определение рынка ценных бумаг, его составляющие

Рынок ценных бумаг – это механизм, сводящий вместе продавцов и покупателей ценных бумаг – эмитентов и инвесторов и инвесторов между собой, это рынок на котором обращаются ценные бумаги. Иначе он называется фондовым рынком .

Любой фондовой рынок состоит из следующих компонентов:

- субъекты рынка;

- собственно рынок (биржевой, внебиржевой фондовые рынки);

- органы государственного регулирования и надзора (Комиссия по ценным бумагам, Центральный банк, Минфин и т.д.);

- саморегулирующиеся организации (объединения профессиональных участников рынка ценных бумаг, которые выполняют определенные регулирующие функции, например, НАСД (США) и т.п.);

- инфраструктура рынка:

а) правовая,

б) информационная (финансовая пресса, системы фондовых показателей и т.д.),

в) депозитарная и расчетно-клиринговая сеть (для государственных и частных бумаг часто существуют раздельные депозитарно-клиринговые системы),

г) регистрационная сеть.

Субъектами рынка ценных бумаг являются:

1) эмитенты - государство в лице уполномоченных им органов (государственные органы, органы местной администрации), юридические лица и граждане, привлекающие на основе выпуска ценных бумаг необходимые им денежные средства и выполняющие от своего имени предусмотренные в ценных бумагах обязательства (предприятия и другие юридические лица, включая совместные предприятия, инвестиционные фонды, коммерческие банки);

2) инвесторы (или их представители, не являющиеся профессиональными участниками рынка ценных бумаг) – это граждане или юридические лица, приобретающие ценные бумаги от своего имени и за свой счет в собственность, полное хозяйственное ведение или оперативное управление с целью осуществления удостоверенных этими ценными бумагами имущественных прав. К ним относятся: население, промышленные предприятия, институциональные инвесторы - инвестиционные фонды, страховые компании и др.;

3) профессиональные участники рынка ценных бумаг - юридические лица и граждане, осуществляющие виды деятельности, признанной профессиональной на рынке ценных бумаг (дилерская, брокерская и др. виды деятельности). Например, инвестиционные институты - в качестве посредника (финансового брокера), инвестиционного консультанта и инвестиционного фонда рис.2).

![]() Инвестиционные институты

Инвестиционные институты

![]()

![]()

![]()

![]()

![]()

![]()

|

|

|

|

финансовый инвестиционный инвестиционная инвестиционный

брокер консультант компания фонд

| Хозяйству-ющий субъект |

Гражда-нин |

Гражда-нин |

Холдинго-вая компа-ния |

Финансо-вая группа |

Финансо-вая компа-ния |

Открытый фонд |

Закрытый фонд |

Чековый фонд |

Рис.2. Инвестиционные институты

Они вправе осуществлять следующие виды деятельности:

брокерскую деятельность - совершение гражданско-правовых сделок с ценными бумагами на основании договоров комиссии и/или поручения;

дилерскую деятельность - совершение сделок купли-продажи ценных бумаг от своего имени и за свой счет путем публичного объявления цены их покупки и продажи с обязательством покупки и продажи этих ценных бумаг по объявленным ценам;

депозитарную деятельность - деятельность по хранению ценных бумаг и/или учету прав на ценные бумаги;

деятельность по хранению и ведению реестра акционеров в порядке, установленном законодательством РФ;

расчетно-клиринговую деятельность по ценным бумагам - деятельность по определению взаимных обязательств по поставке (переводу) ценных бумаг участникам операций с этими бумагами;

расчетно-клиринговую деятельность по денежным средствам - деятельность по определению взаимных обязательств и/или по поставке (переводу) денежных средств в связи с операциями по ценным бумагам;

деятельность по организации торговли ценными бумагами между профессиональными участниками фондового рынка, включая деятельность фондовых бирж.

Участники рынка ценных бумаг обязаны ориентироваться в многообразии финансовых сделок и правильно отражать их в бухгалтерском учете.

Существуют 3 модели фондового рынка в зависимости от банковского или небанковского характера финансовых посредников:

1. Небанковская модель (США) - в качестве посредников выступают небанковские компании по ценным бумагам.

2. Банковская модель (Германия) - посредниками выступают банки.

3. Смешанная модель (Япония) - посредниками являются как банки, так и небанковские компании.

2.2. Инвесторы и посредники как участники рынка ценных бумаг

На рынке денежных ценных бумаг в качестве инвесторов доминируют банки, которые в то же время как посредники частично размещают краткосрочные бумаги у своих клиентов (например, коммерческие банки одних корпораций предлагают другим корпорациям). На рынке капитальных ценных бумаг наблюдается историческая эволюция от преобладания индивидуальных инвесторов к доминированию институционных инвесторов. Появление институциональных инвесторов - важный этап в развитии рынка ценных бумаг. Возникает возможность чрезвычайного расширения круга покупателей финансовых инструментов, а соответственно рассредоточения риска помещения средств в ценные бумаги. Частные лица, как масса, население начинают вкладывать средства в ценные бумаги лишь тогда, когда они достигают достаточной степени личного богатства, которым нужно управлять, то есть держать в форме капитала - финансовых активов, приносящих доход.

Траст-департаменты коммерческих банков стали первыми институциональными инвесторами, которые стали вкладывать в ценные бумаги средства, доверенные им их клиентами для доходного помещения. Так, в США в конце 80-х годов траст-департаменты банков управляли активами частных лиц и деловых предприятий на сумму порядка 775 миллиардов долларов.

Крупнейшими инвесторами сначала в США, а затем и в других развитых странах стали страховые компании и пенсионные фонды – государственные, местных органов власти, корпоративные. Все свои свободные средства они инвестируют в наиболее надежные ценные бумаги, извлекая огромные доходы. Активы пенсионных фондов в США в конце 80-х годов составляли примерно 2,4 триллиона долларов.

Большую роль в качестве инвесторов приобретают так называемые взаимные фонды, или инвестиционные фонды - крупные финансовые учреждения, возникшие еще в 20-х годах текущего века, но особенно быстро развившиеся за последние 20 лет. Фонд - это управляемый портфель ценных бумаг. Отдельные инвесторы покупают долю в этом фонде, получая в свое распоряжение некий усредненный актив, приносящий доход с усредненным риском. В США после второй мировой войны чистые активы всех взаимных фондов составили сумму порядка 1 миллиарда долларов, в конце 1980-х годов они превысили 800 миллиардов долларов.

Операции на биржах проводят только профессионалы, объединенные биржевым комитетом. Вначале это были простые посредники - маклеры, но впоследствии среди них произошла четкая специализация по различным видам биржевой деятельности. Посредников в биржевых операциях называют по-разному: биржевые маклеры, куртье, комиссионеры, брокеры и стокброкеры. Все они работают за вознаграждение - куртаж, выраженный в процентах или долях процента от общей суммы сделки. Маклеры ведут расчетные записи - бродеро, которые подписывают обе стороны. Они обязаны быть беспристрастными, не должны за свой счет участвовать в коммерческих делах клиентов, не могут передавать кому-либо свои функции.

Важнейшую посредническую роль на рынке ценных капитальных бумаг играют инвестиционные банки - особые финансовые институты, которые занимаются организацией и гарантированием реализации публичного размещения прежде всего акций. В качестве консультанта по всем финансовым вопросам, связанным с эмиссией, банк вместе с потенциальным эмитентом определяет реальные и наиболее экономичные возможности выхода на конкретный рынок, а затем в качестве ведущего гаранта берет на себя обязанность организовать синдикат или другую группу, которая обеспечит полное размещение выпущенных ценных бумаг. В случае неправильной оценки ситуации банк рискует не разместить бумаги, оставить их у себя, а затем продать со скидкой.

В США старейшей (с 1885 года) и крупнейшей компанией - инвестиционным банком - является Мерилл Линч. На конец 80-х годов у нее было несколько миллионов клиентов в США и за рубежом, в том числе частные лица, фирмы и правительства, она имеет около полусотни отделений в 40 странах мира.

3. Виды фондовых рынков

По своей структуре рынок ценных бумаг делится на первичный и вторичный с точки зрения времени производства операций и с точки зрения организации рынка - на биржевой и внебиржевой.

Первичный рынок объединяет фазу конструирования нового выпуска ценных бумаг и их первичное размещение. В частности, первичный рынок является внебиржевым в развитых обществах.

Вторичный рынок - это рынок, на котором обращаются ранее эмитированные на первичном рынке ценные бумаги. Вторичный может быть и биржевым и внебиржевым. Объем операций на вторичном рынке в 2(3) раза превышает объем операций на первичном рынке.

Кроме того, фондовые рынки можно классифицировать по другим критериям: по территориальному принципу (международные, национальные и региональные рынки), по видам ценных бумаг (рынок акций и т.п.), по видам сделок (кассовый рынок, форвардный рынок и т.д.), по эмитентам (рынок ценных бумаг предприятий, рынок государственных ценных бумаг и т.п.), по срокам (рынок кратко-, средне-, долгосрочных и бессрочных ценных бумаг), по отраслевому и другим критериям.

3.1. Первичный внебиржевой рынок ценных бумаг

Первичный – это тот рынок, на котором эмитенты продают ценные бумаги инвесторам. Если дать более точное определения - это механизм эмиссии и первичного размещения эмитированных бумаг. Говоря о первичном рынке следует применять термин «размещение ценных бумаг».

Законодательно первичный рынок ценных бумаг определяется как отношения, складывающиеся при эмиссии (для инвестиционных ценных бумаг) или при заключении гражданско-правовых сделок между лицами, принимающими на себя обязательства по иным ценным бумагам, и первыми инвесторами, профессиональными участниками рынка ценных бумаг, а также их представителями. Таким образом, первичный рынок - это рынок первых и повторных эмиссий ценных бумаг, на котором осуществляется их начальное размещение среди инвесторов.

В результате продажи акций и облигаций на первичном рынке эмитент получает необходимые ему финансовые средства, а бумаги оседают в руках первоначальных покупателей. Все остальные перепродажи бумаг образуют вторичный рынок.

Если мелкое производство финансируется за счет собственных накоплений и капиталов собственников - владельцев производства и банковских кредитов, то крупное акционерное производство финансирует свои капитальные затраты почти полностью за счет эмиссии акций и облигаций. Результатом является отделение собственности и финансирования предприятий от самого производства.

Государство в лице центрального правительства и местных органов власти со временем все в большей степени прибегает к заимствованию средств для финансирования бюджетных расходов в дополнение к взиманию налогов, а также в интервалах между поступлениями налогов. Главную массу эмитентов акций составляют нефинансовые корпорации. Они же выпускают среднесрочные и долгосрочные облигации, предназначенные как для пополнения их основного капитала, так и для реализации различных инвестиционных программ, связанных с расширением и модернизацией производства.

Правительство выпускает долговые обязательства широкого спектра сроков от казначейских векселей сроком в 3 месяца до облигаций сроком 30, а иногда и 50 лет.

Таким образом, эмитентами ценных бумаг являются те, кто заинтересован в краткосрочном или долгосрочном финансировании своих текущих и капитальных расходов и при этом может доказать, что ему, как заемщику, должнику и предпринимателю, можно доверять.

Так как многие крупные клиенты через ценные бумаги сами добывают средства, у банков возникает проблема – ухудшение качества клиента.

Процесс эмиссии включает кроме физического изготовления ценных бумаг (если оно предусмотрено) заключение соглашения между эмитентом и консорциумом, определение способа передачи последнему ценных бумаг (продажа или передача на комиссию), а также порядок размещения среди инвесторов.

Важнейшей чертой первичного рынка является полное раскрытие информации для инвесторов, позволяющее сделать обоснованный выбор ценной бумаги для вложения денежных средств. Вся деятельность на первичном рынке служит для раскрытия информации: подготовка проспекта эмиссии, его регистрация и контроль государственными органами с позиций полноты представленных данных, публикация проспекта и итогов подписки и т.д.

Особенностью отечественной практики является то, что первичный рынок ценных бумаг пока преобладает. Эта тенденция объясняется такими процессами как приватизация, создание новых акционерных обществ, начало финансирования государственного долга через выпуск ценных бумаг, переоформление через фондовый рынок валютного долга государства и т.п.

Механизм продажи (размещения ценных бумаг) на первичном рынке может быть разный:

а) в непосредственном (частном) контакте без посредников (характерно для Японии)

б) через финансовых посредников в виде любого кредитного учреждения

в) на уличном рынке.

Частное размещение характеризуется продажей (обменом) ценных бумаг ограниченному количеству заранее известных инвесторов без публичного предложения и продажи.

Публичное предложение - это размещение ценных бумаг при их первичной эмиссии путем публичных объявления и продажи неограниченному числу инвесторов.

Соотношение между публичным предложением и частным размещением постоянно меняется и зависит от типа финансирования, который избирают предприятия в той или иной экономике, от структурных преобразований, которые проводит правительство, и других факторов. Так, в России в 1990-1997 гг. преобладало (до 90%) частное размещение акций (создание открытых акционерных обществ). Основная часть публичного предложения акций приходилась на банки и инвестиционные институты. С началом масштабного процесса приватизации в конце 1992 г. и централизованным преобразованием многих государственных предприятий в акционерные общества открытого типа, доля публичного предложения акций резко увеличилась.

Хотя эмитенты ценных бумаг могут сами разместить (то есть продать) свои обязательства в виде ценных бумаг, сложный механизм эмиссии в условиях конкуренции, потребность в гарантированном размещении ценных бумаг требует не только больших расходов, но и профессиональных знаний, специализации, навыков. Поэтому эмитенты в подавляющем большинстве случаев прибегают к услугам профессиональных посредников - банков, брокеров, инвестиционных компаний. Все они в данном случае, как организаторы и гаранты, являются посредниками на рынке ценных бумаг.

Публичная подписка или публичное размещение ценных бумаг применяется тогда, когда корпорация принимает решение превратиться из частной в публичное акционерное общество с большим количеством акционеров. Разница не просто в количестве эмитируемых акций: речь идет о контроле над предприятием, который может в этих условиях перейти от учредителей к владельцам контрольного пакета акций. Публичное предложение большого количества тиражированных акций дает эмитенту огромные средства, которые открывают возможности раcширения, модернизации, диверсификации деятельности, делает компанию известной, она переходит на новый, более высокий уровень престижности. Крупнейшие американские публичные акционерные компании типа АТТ - Америкен Телефон Энд Телеграф Компани. Первичные рынки отдельных видов ценных бумаг имеют свои особенности организации.

Так, в США первичный рынок для правительственных вновь эмитированных облигаций закреплен за 41 компанией, зарегистрированных в качестве первичного дилера по правительственным бумагам.

3.2. Характеристика вторичного рынка ценных бумаг

3.2.1. Определение вторичного рынка, его основные черты

Под вторичным фондовым рынком понимаются отношения, складывающиеся при обращении ранее эмитированных на первичном рынке ценных бумаг.

Основу вторичного рынка составляют операции, оформляющие перераспределение сфер влияния вложений иностранных инвесторов, а также отдельные спекулятивные операции.

Важнейшая черта вторичного рынка - это его ликвидность, т.е. возможность успешной и обширной торговли, способность поглощать значительные объемы ценных бумаг в короткое время, при небольших колебаниях курсов и при низких издержках на реализацию.

На вторичном рынке операторами являются только инвесторы , т.е. те, кто вкладывает средства в ценные бумаги с целью извлечения дохода. Вслед за тем, как первоначальный инвестор купил у эмитента ценные бумаги, он вправе перепродать эти бумаги другим лицам, а те в свою очередь свободны продавать их следующим вкладчикам. На вторичном рынке уже не происходит аккумулирования новых финансовых средств для эмитента, а имеет место только перераспределение ресурсов среди последующих инвесторов. Без полнокровного вторичного рынка нельзя говорить об эффективном функционировании первичного рынка. Создавая механизм для немедленной перепродажи бумаг, вторичный рынок усиливает к ним доверие со стороны вкладчиков, стимулирует их желание покупать новые фондовые ценности и тем самым способствует более полному аккумулированию ресурсов общества в интересах производства, способствует переливу капитала в наиболее эффективные отрасли хозяйства. При отсутствии вторичного рынка или его слабой организации последующая перепродажа ценных бумаг была бы невозможна или затруднена, что оттолкнуло бы инвесторов от покупки всех или части бумаг. В итоге общество осталось бы в проигрыше, так как многие, особенно новейшие предприятия и начинания, не получили бы необходимой финансовой поддержки. Акции и облигации наиболее доходных отраслей производства и целых секторов хозяйства растут в цене, увеличивают число желающих иметь эти ценные бумаги, что делает возможным выпуски новых бумаг и новое привлечение капитала.

На вторичном рынке применяется термин «обращение ценных бумаг». Главная функция вторичного рынка – перераспределение капитала.

3.2.2. Деление рынка на биржевой и внебиржевой

Вторичный рынок ценных бумаг подразделяется на:

- организованный (биржевой) рынок

- неорганизованный (внебиржевой или уличный) рынок.

Деление рынка бумаг на организованный и неорганизованный в значительной мере условно.

Внебиржевой (или неорганизованный рынок) – это рынок, где оперируют банки. Отличительной особенностью его является то, что у него нет географической площадки. Но тем не менее здесь действуют строгие правила и по сути он не является неорганизованным.

Биржевой (организованный) рынок характеризуется:

а) наличием места проведения сессий

б) ежедневными котировками имеющихся в обращении ценных бумаг

в) определенным набором операций

Первичный рынок в развитых странах является внебиржевым. В структуре же вторичного рынка выделяют биржевой оборот и внебиржевой оборот ценных бумаг.

Организованный или биржевой рынок исчерпывается понятием фондовой биржи, как особого, институционально организованного рынка, на котором обращаются ценные бумаги наиболее высокого качества и операции на котором совершают профессиональные участники рынка ценных бумаг.

Термин «биржевой оборот» означает куплю-продажу бумаг на бирже. Внебиржевой оборот означает куплю-продажу бумаг вне стен биржи посредством прямого согласования условий сделки между продавцом и покупателем. На биржу допускаются не все компании, а только те из них, которые отвечают установленным на бирже правилам. Тот факт, что бумаги какой-либо фирмы котируются (т.е. продаются и покупаются) на бирже, является для нее престижным. Одновременно биржа следит за своим реноме и не допускает к биржевому обороту бумаги второразрядных компаний. В качестве примера обязательных требований, которые предъявляются к компаниям, желающим представить свои бумаги к котировке на бирже, перечислим правила Нью-йоркской фондовой биржи. Для котировки бумаг компании на бирже она обязана:

1) заплатить вступительный взнос в 29.350 долл. плюс небольшую сумму с каждой акции;

2) ежегодно, пока котируются ее бумаги, платить комиссионные, размер которых колеблется от 11.750 до 58.700 долл. в зависимости от количества принятых к обращению акций. С 1982 г. компания, помимо перечисленных выше условий, должна отвечать еще следующим требованиям:

3) насчитывать не менее 2 тыс. акционеров которые бы держали по 100 или более акций каждый;

4) выпустить не менее 1 млн. простых акций, которыми владели бы акционеры, а не компания;

5) рыночная цена акций, которыми владеют акционеры, должна была составлять не менее 16 млн. долл.;

6) ежегодный доход компании в каждый из двух последних лет должен быть равен не менее 7 млн. долл., а за предшествующие им годы — 2,5 млн. долл., включая в эту сумму невыплаченные налоги;

7) стоимость имущества компании должна составлять не менее 16 млн. долл.

Каждая биржа устанавливает свои требования к приему ценных бумаг. Поэтому бумаги некоторых компаний могут котироваться на одной и не котироваться на другой бирже. Во внебиржевом обороте котируются бумаги обычно второразрядных компаний; бумаги некоторых фирм могут одновременно обращаться как в биржевом, так и во внебиржевом обороте.

Внебиржевой рынок действует на основе телефона, телекса, компьютерной сети, объединяющих в единый организм проводами связи тысячи инвестиционных фирм. Если биржевой рынок доступен только для солидных корпораций, то внебиржевой — практически любой компании. Для этого необходимо только, чтобы нашлась брокерская фирма, которая согласилась бы поддержать вторичный рынок по данному виду бумаг. Например, для принятия к котировке акций какой-либо компании в системе внебиржевого оборота США (эта система называется НАСДАК) они должны продаваться и покупаться на регулярной основе по крайней мере двумя дилерскими фирмами. И каждая фирма обязана иметь чистый капитал в размере 25 тыс. долл., или 2,5 тыс. долл. в расчете на каждый вид бумаг, с которыми она должна проводить операции. Дилерская фирма официально регистрирует в системе НАСДАК те бумаги, с которыми она проводит сделки.

Биржа . Сердцевину вторичного рынка ценных бумаг занимает фондовая биржа. Биржа в переводе с латыни - кожаный кошелек. Еще в ХШ веке в г.Брюгге купцы стали собираться для заключения сделок на площади Кошелек. Любая биржа - это рынок или базар, где встречаются продавцы и покупатели и между ними (чаще всего с помощью посредников-маклеров) совершаются сделки по купле-продаже крупных партий однородной продукции. Такие биржи называются товарными. Постепенно происходила специализация бирж на отдельных видах товара - хлеб, сахар и т.п. Одновременно в тех же помещениях или отдельно возникали биржи для торговли деньгами и денежными обязательствами - облигациями, векселями, поручительствами. Постепенно эти биржи полностью обособились и рынок ценных бумаг стали называть фондовой биржей.

И товарная, и фондовая биржи дожили до наших дней. Фондовая биржа — это определенным образом организованный рынок, на котором проводятся сделки купли-продажи ценных бумаг. Возникновение биржи явилось объективным следствием развития рыночных отношений. Потребность в появлении данного института была обусловлена расширением торговли рядом товаров, такими, как сырьевые и сельскохозяйственные товары, а в последующем и ценные бумаги. Отмеченные товары характеризуются определенными особенностями которые превращают их в биржевые товары :

— массовостью потребления;

— взаимозаменяемостью в рамках своих товарных групп;

— непредсказуемостью колебаний цен.

Покупатели и продавцы стремятся извлечь из сделки максимальную прибыль и поэтому хотят быть уверенными в том, что цена сделки отражает текущее соотношение спроса и предложения. В связи с этим рынок подобных товаров должен сводить воедино и обобщать большой объем информации, причем в течение короткого времени. Для выполнения этой функции он должен отличаться высокой степенью централизации. Данная цель достигается в организации биржи, где сталкиваются спрос и предложение товаров.

Отличительными признаками биржи являются:

— постоянный и организованный по определенным правилам характер функционирования;

— торг ведется без предъявления товаров;

— сделки заключаются по массовым, заменимым товарам.

Признаки классической фондовой биржи:

1) это централизованный рынок, с фиксированным местом торговли, т.е. наличием торговой площадки;

2) на данном рынке существует процедура отбора наилучших товаров (ценных бумаг), отвечающих определенным требованиям (финансовая устойчивость и крупные размеры эмитента, массовость ценной бумаги, как однородного и стандартного товара, массовость спроса, четко выраженная колеблемость цен и т.д.);

3) существование процедуры отбора лучших операторов рынка в качестве членов биржи;

4) наличие временного регламента торговли ценными бумагами и стандартных торговых процедур;

5) централизация регистрации сделок и расчетов по ним;

6) установление официальных (биржевых) котировок;

7) надзор за членами биржи (с позиций их финансовой устойчивости, безопасного ведения бизнеса и соблюдения этики фондового рынка).

Биржа выполняет следующие основные функции:

1. Сводит друг с другом покупателей и продавцов бумаг, служит местом, где непосредственно осуществляются сделки купли-продажи ценных бумаг (создание постоянно действующего рынка).

2. Регистрирует курсы ценных бумаг, обобщает и усредняет отношение инвесторов к каждому представленному на ней виду акций и облигаций (определение цен).

3. Служит механизмом перелива капитала из одной отрасли (предприятия) в другую.

4. Служит экономическим барометром деловой активности как в стране в целом, так и в отдельных отраслях позволяет судить о направлении структурной перестройки экономики.

А также:

5. Распространение информации о товарах и финансовых инструментах, их цены и условиях обращения;

6. Поддержание профессионализма торговых и финансовых посредников;

7. Выработка правил.

Главной операцией биржи считается котировальная операция, т.е. операция становления курса ценной бумаги или рыночной цены. Котировка имеет большое значение:

а) для эмитента (повышает его рейтинг)

б) для инвестора (покупая котированные бумаги может их заложить).

А также на бирже совершаются и другие операции:

- спот-кассовая или наличная операция с поставкой купленных бумаг на второй или третий день

- форвард - срочная операция с поставкой проданных бумаг через определенные стандартные сроки (30, 60, 90, 180 дней).

- шорт – короткая спекулятивная сделка

Биржа может быть организована как акционерное общество, т.е. на условиях частного предпринимательства, или как учреждение, созданное государством, публичный институт. В первом случае она находится в собственности акционеров, во втором — государства. Ее деятельность основывается на уставе, который определяет порядок образования и функционирования органов биржи, состав ее членов, их приема и т.д. Во главе биржи стоит биржевой комитет (совет управляющих).

Всего в мире коло 150 фондовых бирж, крупнейшими являются следующие: Нью-Йоркская, Лондонская, Токийская, Франкфуртская, Тайваньская, Сеульская, Цюрихская, Парижская, Гонконгская и биржа Куала Лумпур.

Фондовые индексы дают общую оценку состояния рынка ценных бумаг. Они фиксируют изменение курсов акций, обращающихся на крупнейших фондовых биржах мира.

Наиболее известным фондовым индексом, ежедневно публикуемым в известных финансовых газетах стран Запада, является индекс Доу-Джонса (разработан в 1897г. Ч.Доу и Э.Джонсом — США). Этот индекс рассчитывается для промышленных и транспортных акций, обращающихся на Нью-Йоркской фондовой бирже (NYSE). С 1929 г. рассчитывается индекс Доу-Джонса и для акций коммунальных предприятий. В настоящее время индекс Доу-Джонса по акциям включает четыре автономных показателя: индекс по 30 промышленным компаниям, индекс по 20 транспортным компаниям, индекс по 15 коммунальным предприятиям и сводный индекс по всем 65 компаниям. Из перечисленных индексов наибольшее распространение получил первый из них (по 30 крупнейшим промышленным корпорациям).

В Великобритании наиболее известен индекс газеты «Файнэншл таймс» и Лондонской фондовой биржи (LIFFE) — Finansial Times — Stock Exchange Index, или сокращенно FT-SE, учитывающий курсы акций 100 ведущих британских компаний. Кроме того, газета «Файнэншл таймc» определяет фондовые индексы и по важнейшим рынкам ценных бумаг мира. Это — индексы акций крупнейших европейских компаний (FT-SE Eurotrack 100 и Eurotrack 200, соответственно по 100 и 200 акциям), а также мировой индекс FТ-А World Index. Последний включает 2212 акций 24 стран мира.

В Японии по акциям 225 компаний рассчитывается индекс «Никкей». В Гонконге на основе акций 33 компаний определяется индекс «Хэнг Сенг». Фондовые индексы не только дают обобщенную картину состояния рынка ценных бумаг, но и используются в целях его прогнозирования.

Последние 10-15 лет - это период реформ и серьезных технических преобразований на большинстве бирж мира. Повсеместно введено электронное (компьютерное) оборудование самих бирж, что чрезвычайно ускорило операции по купле-продаже акций, и по их биржевой котировке.

Появились параллельные, так называемые междилерские биржи, которые работают по своим котировкам. В более мелких брокерских фирмах установлены телевизионные экраны, где брокеры постоянно отслеживают цены, чтоб непрерывно продавать и покупать ценные бумаги; их приказы немедленно реализуются через крупные биржи с использованием современных систем связи.

Установлена компьютерная связь между биржами не только в отдельных странах, но связь между всеми основными биржами мира, что позволяет одновременно следить за движением цен на всех биржах.

Особенность операции с ценными бумагами состоит в том, что происходит не просто купля-продажа товара, но происходит передача прав собственности, которая нередко имеет адресность, а также других сопутствующих прав, например прав голоса. Нередко эмитент обязан знать конкретно, кому передается ценная бумага, поскольку с держателем ценной бумаги его связывает на многие годы обязанность уплачивать проценты и дивиденды. Между тем держатель может неоднократно меняться. Многочисленные встречные сделки дилеров, в которых фигурируют одни и те же бумаги, создают сложнейшие комбинации и запутанные пути движения ценных бумаг.

В существующих механизмах конкретных рынков нет единых или даже унифицированных правил, поскольку по всех странах рынки ценных бумаг развивались неравномерно и имели много особенностей, которые со временем переросли в неписанные правила и традиции совершения операций, что частично отражено в законодательных актах.

Огромный оборот ценных бумаг потребовал создания дополнительных специализированных институтов, обслуживающих фондовую биржу.

Важнейшим из них является клиринговая корпорация, представляющая собой своеобразный кооператив брокеров. В ее задачи входит выверка точности заключенных контрактов, бухгалтерская расчистка произведенных в течение дня сделок для выявления встречных контрактов и их клирингового зачета, производство окончательных расчетов между покупающими и продающими брокерами, отправка ценных бумаг на соответствующие платежи.

Другая сложная проблема - физическое перемещение ценных бумаг - разрешается с помощью создания специальных депозитариев, то есть компаний, занимающихся специальным хранением разнообразных ценных бумаг и учетом их движения без физического перемещения. Появление депозитариев стало качественным скачком в функционировании вторичного рынка ценных бумаг: обеспечивается физическая безопасность, контроль за законностью операций, аудиторская ревизия, возможность страхования операций от убытков и потерь. Созданы условия отслеживания всего пути, проходимого ценной бумагой за весь период ее существования.

США были пионерами в создании специальных институтов, независимых частных корпораций, которые постоянно определяют рейтинг эмитируемых облигаций, публикуют эти сведения, создавая возможность для учета инвесторами риска вложения средств в облигации.

3.2.3. Спекуляция на фондовом рынке

Если мы рассчитываем на полнокровное функционирование рынка ценных бумаг, то должны отвести на нем место спекуляции. На фондовом рынке, как и в экономике в целом, она не должна рассматриваться только с внешней стороны возможного легкого обогащения тех или иных лиц. За её фасадом следует видеть конкретный смысл и функции, которые она выполняет.

Во-первых, спекулятивный потенциал ценных бумаг способствует дополнительному повышению интереса вкладчиков к ценным бумагам и таким образом максимизирует мобилизацию средств общества в интересах производства.

Спекулятивное стремление, т.е. стремление к быстрому обогащению, заставляет инвестора вкладывать средства в развитие новых и рисковых предприятий, без которых прогресс общества сдерживался бы в существенной степени.

Во-вторых, спекуляция способствует повышению и сохранению высокой степени ликвидности ценных бумаг (т.е. способности быть превращенными в наличные средства), что делает их привлекательными для инвесторов.

В-третьих, спекуляция способствует стабилизации курсов ценных бумаг, препятствует их резким колебаниями поскольку, как правило, спекулянты будут действовать на противоположных тенденциях рынка: покупать, когда большинство инвесторов продает, и продавать, когда большинство покупает. Спекулятивные операции наиболее характерны при сильном колебании курсов бумаг. Но большие колебания цен часто означают, что имеет место недостаток данных бумаг на рынке, и соответственно масштабы спекуляции невелики.

Однако спекуляция, как нормальный рыночный процесс, на бирже легко перерастает в рыночный ажиотаж, массовый азарт извлечения спекулятивных доходов. Поэтому именно биржа обычно становится эпицентром денежно-финансовых кризисов, способных вызвать разорение мелких и не только мелких держателей акций, цепную реакцию банкротств. Биржевое законодательство в развитых странах предусматривает некоторые способы предотвращения разжигания биржевой игры до состояния лихорадки, в том числе путем преследования в уголовном порядке инициаторов биржевого ажиотажа. Спекуляция регулируется со стороны государства, специально созданных комитетов и бирж. Так, например, в западных странах на биржах ограничиваются масштабы сделок, заключаемых в спекулятивных целях, регулируются отклонения цен по фьючерсным контрактам[1] . Кроме того, любой новый биржевой контракт вводится в обращение с разрешения комиссий по ценным бумагам и только в том случае, если он выполняет определенную хозяйственную или стабилизирующую рынок функцию.

Тем не менее время от времени все-таки случаются так называемые биржевые крахи, что выражается в стремительном и неуправляемом падении курсов акций. Иногда этот процесс охватывает одновременно многие биржи. Последний наблюдавшийся процесс стремительного падения курсов акций, охвативший одновременно все ведущие биржи развитых стран, наблюдался осенью 1987 года.

4. Влияние государства на функционирование рынка ценных бумаг

Современные сложные и весьма эффективные рынки ценных бумаг в западных странах - результат их многовековой стихийной эволюции в рамках принципиально не менявшейся рыночной экономики. Эти рынки и фондовые биржи, как их важнейший институт, развивались, отвечая на возникающие потребности экономики без какой-либо основополагающей концепции плана, программы и государственного руководства. Проблема регулирования рынка ценных бумаг, и биржи в частности, возникла лишь в начале 30-х годов текущего столетия, когда биржевой крах оказался важнейшей составляющей глубочайшего экономического кризиса 1929-1933 г.г., поразившего западный мир. С 1933 года, когда в США был впервые принят закон о ценных бумагах и создана Комиссия по ценным бумагам и биржам, эта сфера экономической жизни постоянно находится в поле зрения Конгресса и правительства. Однако речь никогда не шла о какой-либо форме прямого руководства со стороны государства.

Косвенное государственное регулирование состоит, в основном, в разработке законодательной базы и ее развитии. В США Комиссия по ценным бумагам и биржам является независимым органом, который отвечает за общее функционирование рынка, усовершенствование законодательства и его неукоснительное соблюдение всеми участниками рынка. Каждый штат имеет соответствующие органы, наблюдающие за функционированием рынка ценных бумаг в пределах штата.

Институты рынка, и прежде всего биржи, являются саморегулирующимися организациями. Биржи требуют от всех участвующих в ее операциях строгого следования предписанным правилам и процедуре, сложившимся традициям, а также регулярно проверяют фактическую финансовую устойчивость членов биржи через обследования и опросы. Существование арбитража позволяет не доводить подавляющее количество конфликтов до суда.

Надежность выпускаемых ценных бумаг обеспечивается действием принципа полного предъявления, то есть полного раскрытия всей необходимой информации эмитентом, выходящим на первичный рынок, Комиссии по ценным бумагам и биржам. Если бумага попадает на вторичный рынок и обращается на бирже, то проводятся систематические уточнения кредитоспособности эмитента спустя 1, 2, 3 года после эмиссии.

Общим принципом является саморегулирование институтов рынка ценных бумаг под наблюдением государственных органов. Разрабатывается и внедряется стандартизация в бухгалтерский учет, формы отчетов и балансов, процедуру полного регулирования. Высшие регулирующие органы систематически публикуют в специальных изданиях интерпретации законов и распоряжений, запретов и правил. Все регулирование направлено на создание обстановки законности, честности, открытости, гласности, защиты рынка и инвесторов от возможных махинаций и мошенничества.

Государство воздействует на функционирование рынка ценных бумаг по следующим направлениям:

1. Выступает в качестве административного органа, издающего законы, которые регулируют:

— порядок и образование акционерных обществ;

— порядок эмиссии и виды разрешённых к эмиссии ценных бумаг;

— ставки налога на прибыль, получаемую при операциях с ценными бумагами;

— деятельность биржи и разрешают или запрещают отдельные виды сделок с ценными бумагами.

2. Выступает на рынке в качестве субъекта экономических отношений. В целях мобилизации финансовых ресурсов оно пускает в обращение государственные ценные бумаги, например, облигации, казначейские векселя (краткосрочная облигация — 90 дней) и т.д.

3. Воздействует на состояние рынка через кредитно-денежную политику Центрального банка. Другими словами, состояние фондового рынка тесно связано с задачей тесного регулирования денежной массы в обращении и поощрения или сдерживания кредита, для того, чтобы сковать или освободить денежные резервы банков. Центральный банк в соответствии с этим продает или покупает на открытом рынке государственные облигации. Для краткосрочного регулирования денежной массы он продает или покупает казначейские векселя, т.е. краткосрочные бумаги. В основном покупателями этих ценных бумаг, помимо банков, выступают страховые компании, пенсионные фонды, крупные фирмы. Приобретая облигации, они большей частью платят чеками на свои банки. Далее Центральный банк представляет чеки к платежу этим банкам, и их резервы сокращаются на соответствующие суммы.

При выкупе облигаций Центральным банком резервы банков возрастут. Продажа или скупка государственных бумаг обусловливается конкретной экономической ситуацией. Например, если в стране занятость находится на низком уровне, то Центральный банк купит на открытом рынке государственные бумаги и тем самым увеличит резервы банков. Это, в свою очередь, сделает деньги более доступными, удешевит кредит и увеличит доходы. В результате повысится деловая активность и будут созданы новые рабочие места.

Фондовый рынок реагирует также на учетную политику Центрального банка. Центральный банк может предоставлять ссуды другим банкам. Это называется «учетом векселей». Понижая учетную ставку, т.е. плату за ссуду, банк поощряет учет векселей, повышает ее - он ослабляет стремление. В день, когда учетная ставка повышается, другими словами, растет ссудный процент, курс акций и облигаций обычно падает, и наоборот, при понижении учетной ставки курс акций и облигаций повышается.

Фондовый рынок реагирует также на изменение обязательных резервных средств, которые должны хранить банки в Центральном банке. Центральный банк может прибегнуть к этому средству, чтобы быстро сократить кредит, увеличив норму, или расширить его, понизив норму. Расширение кредита приводит к увеличению доступности денег и снижению уровня ссудного процента. Следствием таких действий будет повышение курса акций и облигаций, выпущенных под более высокий процент. Если резервная норма повышается, то уменьшается доступность денег, возрастает ссудный процент и падает курс акций и облигаций, выпущенных под более низкий процент. Однако в данном случае следует помнить, что регулирование обязательных банковских резервов в Центральном банке является очень мощным рычагом финансовой политики, и поэтому, в отличие от учета векселей и продажи краткосрочных облигаций, к таким действиям прибегают довольно редко — раз в несколько лет.

Следующий канал воздействия Центрального банка на фондовый рынок может состоять в ограничении на покупку акций. Например, в США Федеральная Резервная Система наделена властью устанавливать определенный процент от стоимости акций, который покупатель должен оплатить за счет своих денег; оставшуюся сумму он может внести, пользуясь кредитом.

Рынок ценных бумаг испытывает воздействие государственного регулирования и в случае возникновения большого дефицита государственного бюджета. Для того, чтобы изыскать средства для его компенсации, государство выпустит облигации. В связи с этим оно будет заинтересовано в понижении нормы ссудного процента, чтобы разместить заем под меньший процент. Действия Центрального банка по понижению нормы процента, связанные с увеличением денежной массы в обращении, будут способствовать повышению курса акций и облигаций, выпущенных под более высокий процент. Это первая возможная ситуация.

В случае, если в руках банков, корпораций и населения находится большое количество облигаций с колеблющимся процентом, государство проводит политику облегчения кредита, чтобы удержать процент по долгу на низком уровне. Соответственно такие действия, как и в первом случае, могут вызвать повышение курса акций и облигаций, выпущенных под более высокий процент.

5. История развития рынка ценных бумаг в России

Говорят, что новое - это хорошо забытое старое. Поэтому следует вспомнить, что акции, акционерные компании и банки, финансовые рынки и фондовые биржи для России и Петербурга дело не новое. Обращение к истории развития финансового рынка необходимо еще и потому, что путь этот не был гладким. И сегодня мы можем извлечь из него ряд уроков, которые, возможно, помогут избежать ошибок при переходе к нормальной экономике.

Известно, что первая акционерная компания возникла в России (в Петербурге) в 1782 году. Это была Акционерная для строения кораблей компания. До 1836 года в России было учреждено 58 компаний, среди которых первыми были крупные железнодорожные, пароходные, страховые.

Деятельность этих компаний не всегда была успешной, но имеются и уникальные случаи. Например, Первое страховое от огня общество, возникшее в 1827 году, просуществовало до 1917 года - до национализации государством всех предприятий. В первые 20 лет деятельности этого общества акционерам выплачивался дивиденд, достигавший 45%, несмотря на значительные накопления.

Успешная деятельность этого общества, а также снижение с 1 января 1830 года в государственных кредитных учреждениях процентной ставки с 5% до 4%, сильно повлияла на активность акционерного учредительства. Вот что писал по этому поводу журнал Современник в 1847 году: Стремление к акционерным компаниям вскоре усилилось до такой степени, что лишь только замышлялось какое-нибудь предприятие, акции его были с жадностью разбираемы.

Все это стало причиной значительного роста цен на ценные бумаги, развития рыночной торговли ими. Не имея опыта, вкладчики покупали акции без разбора, не задумываясь о видах деятельности компаний и их доходности. Это, а также несколько крупных банкротств привели к тому, что в 1836 году в России разразился первый в истории рынка капиталов биржевой крах. Доверие к акциям сменилось полным к ним отвращением.

Однако все это послужило толчком к более активной разработке государственных актов, призванных регулировать порядок создания акционерных компаний, выпуск и торговлю ценными бумагами, деятельность фондовых бирж. И надо отметить, что Россия приступила к решению этих задач одной из первых в мире. В Пруссии это было сделано в 1843 году, в Англии - в 1844, во Франции - в 1856 году. В США подобные законы были приняты только после 1933 года.

Принятие Положения о компаниях на акциях, подписанного 6 декабря 1836 года, преследовало цель, как говорилось в указе Николая I Сенату, ...всем вообще ветвям промышленности... доставить, с одной стороны, сколь можно более свободы в ее движении и развитии, а с другой стороны, оградить ее, по возможности, от последствий легкомыслия и необдуманной предприимчивости.

Только с 1857 года возобновился активный процесс создания акционерных компаний. До 1914 года в России было несколько периодов спада и подъема акционерного учредительства. Но в целом происходил рост акционерного капитала. К 1914 году по величине общего оборота ценных бумаг в Фондовом отделе Петербургская биржа вышла на пятое место в мире - вслед за фондовыми биржами Лондона, Парижа, Нью-Йорка и Рима.

Эти и другие данные свидетельствуют о том, что в нашем Отечестве имелись хорошие традиции. И нам необходимо их вспомнить, восстановить и развивать.

В настоящее время происходит мучительный процесс создания структуры фондового рынка, который отвечал бы международным стандартам. Рынок ценных бумаг начал складываться после выхода постановления Совета Министров СССР 1195 от 15 октября 1988 года О выпуске предприятиями и организациями ценных бумаг, в котором были определены процедуры, связанные с изготовлением, реализацией и приобретением акций работниками предприятий. С достаточной четкостью постановка бухгалтерского учета была определена в указаниях Министерства финансов СССР от 31 июля 1991 года О бухгалтерском учете ценных бумаг.

Формирование рынка ценных бумаг в России в значительной степени связано с темпами приватизации в стране и созданием класса собственников. Важное место в этом процессе отводится также становлению единого экономического пространства между бывшими союзными республиками, в том числе странами СНГ.

Приватизация означает преобразование государственной собственности в собственность граждан или юридических лиц. В нашей стране основным документом, определяющим практические вопросы приватизации является Государственная программа приватизации государственных и муниципальных предприятий в Российской Федерации (утв. Указом Президента РФ от 24 декабря 1993г. N 2284).

В самом начале проведения приватизации в стране не было устойчивой нормативной базы для проведения сделок с ценными бумагами, поэтому стало возможным возникновение финансовых пирамид, а затем и крах таких финансовых компаний как МММ, Русский Дом Селенга и других, в результате деятельности которых были обмануты миллионы вкладчиков, и подорвано доверие к фондовому рынку со стороны населения. Как мы уже видели, такая ситуация уже складывалась на рынке ценных бумаг еще в середине XXI века. Тогда прошло немало времени для того, чтобы вкладчики вновь поверили в ценные бумаги, поэтому можно ожидать, что пока в нашей стране не сформируется стабильная нормативная база на рынке ценных бумаг, бурного развития фондового рынка не произойдет, а без этого невозможно привлечение инвестиций для развития производства и следовательно невозможна стабилизация экономики страны.

С принятием Положения о Федеральной комиссии по ценным бумагам и фондовому рынку, Федерального закона от 22.04.96г. N 39 “О рынке ценных бумаг” и введением с 1.01.95 года запрета на работу без лицензии на рынке ценных бумаг, формирующийся фондовый рынок должен приобрести более цивилизованные черты, что позволит инвесторам избежать финансовых потерь от поведения недобросовестных эмитентов, и в конечном итоге стабилизировать экономическую ситуацию в стране.

Сформирована и уже успешно функционирует инфраструктура фондового рынка.

Однако, большинство профессиональных участников фондового рынка были созданы в период начальной приватизации государственных предприятий и их деятельность на рынке ценных бумаг в период с 1992 по 1996 годы сводилась в основном к купле-продаже ЦБ, то есть фактически просто к перераспределению собственности.

Поэтому для решения таких острых проблем, существующих в настоящее время в России, как: нехватка инвестиционных ресурсов и оборотных средств в промышленности, многомесячная задолженность бюджетов по заработной плате и пенсиям, резко возрастающие взаимные неплатежи, неплатежи в бюджет и др., необходимо в настоящее время разработать стратегические и тактические шаги по приоритетным направлениям развития рынка ценных бумаг.

В настоящее время в России остро встала проблема низкой инвестиционной активности субъектов предпринимательской деятельности.

Это произошло по нескольким причинам. Во-первых, это связано с общим неудовлетворительным состоянием российской экономики и с низкими инвестиционными способностями частного сектора. Во-вторых, проблема низкой инвестиционной активности усугубляется острым кризисом неплатежей. В-третьих, на состояние инвестиционной деятельности большое влияние оказывает завышенная относительно инфляции цена кредитных ресурсов, делающая их недоступными реальному сектору (хотя в 1996 году произошло снижение ставки процента со 180 до 80%).

До 17 августа 1998 г. потенциальные инвесторы предпочитали вкладывать средства в существенно более доходные и надежные финансовые активы, в том числе - в государственные ценные бумаги. Сохраняющаяся на протяжении длительного времени высокая доходность государственных долговых инструментов привела к значительному разрыву прибыльности инвестирования в реальном и финансовом секторах рынка. Это напрямую способствует оттоку капитала их производства. В 1996 году конкурентные преимущества рынка гос.долга еще более усилились - компенсация недобора налогов в бюджет вызвала необходимость значительного по сравнению с прошлым годом увеличения масштабов заимствования на внутреннем рынке и роста доходности государственных ценных бумаг, что еще более обострило проблему дефицита средств для инвестирования.

Принято рассматривать инвестиционный рынок как совокупность следующих элементов:

рынок инвестиционных проектов;

рынок строительных материально-технических ресурсов;

рынок трудовых ресурсов в строительстве;

фондовый рынок (рынок ценных бумаг);

рынок финансово-кредитных инвестиционных ресурсов.

Значительный потенциал финансовых ресурсов для инвестирования формируется на рынке ценных бумаг и прежде всего в секторе корпоративных ценных бумаг. Масштабы привлечения инвестиций через механизм рынка ценных бумаг во многом определяется вовлечением в фондовый оборот продаваемых на аукционах и инвестиционных конкурсах крупных пакетов акций, в том числе государственных, участием в фондовых операциях как крупных институциональных инвесторов, так и значительных масс населения через систему инвестиционных фондов, инвестиционных и страховых компаний.

Существенные положительные сдвиги произошли в развитии законодательной базы рынка ценных бумаг. Приняты законы от 26 декабря 1996 года N208-ФЗ Об акционерных обществах и от 22 апреля 1996 года N39-ФЗ О рынке ценных бумаг, соответствующие разделы включены в Гражданский кодекс Российской Федерации, а также в проект Налогового кодекса (в части дивидендов и процентов).

Утверждена Указом Президента Российской Федерации от 1 июля 1996г. N1008 Концепция развития рынка ценных бумаг в Российской Федерации.

Вместе с тем, несмотря на позитивные сдвиги в развитии рынка ценных бумаг, значительные эмиссии акций промышленных предприятий по отдельным акционерным обществам, вторичная их эмиссия и объемы капитальных вложений, финансируемых за счет нее, пока в целом недостаточны. Отсутствие интереса к вложению средств в корпоративные ценные бумаги обусловлено сохраняющейся до недавнего времени высокой стоимостью государственных заимствований (ГКО,ОФЗ) при низком уровне доходности и ликвидности акций. В результате, несмотря на значительный рост предложений и выход на рынок акций ряда наиболее интересных российских предприятий, приток денежных средств на российский фондовый рынок резко сократился.

Из-за низкого доверия к корпоративным бумагам не удалось привлечь и временно свободные средства населения, к моменту проведения специализированных денежных аукционов у населения появился альтернативный инструмент для их вложения - облигации государственного сберегательного займа. Но заявление правительства от 17 августа 1998 г. о расширении валютного коридора, объявлении моратория на погашении внешних долгов, отмене торгов по ГКО и выпуске вместо ГКО новых ценных бумаг повергло держателей ГКО и других государственных ценных бумаг в шоковое состояние. Кризис повлек за собой банкротства ряда банков. Все это способствовало падению интереса к ценным бумагам.

6. Работа рынка ценных бумаг в США

В настоящее время в развитых западных странах различают две модели фондовых рынков: американскую и европейскую.

Более эффективной и глубоко продуманной считается американская модель, к созданию которой стремится большинство стран, еще только формирующих свои фондовые рынки. Американская модель отличается от европейской прежде всего глубоким вмешательством государства в регулирование рынком ценных бумаг.

Начало государственного регулирования рынка ценных бумаг в США относится к периоду “Великой депрессии” 1929-1933 гг., и вот уже больше 60 лет является предметом пристального внимания правительственной администрации.

Федеральное законодательство о ценных бумагах представляет собой шесть основных законодательных актов, принятых между 1933 и 1940 годами и систематически дополнявшихся в последующие годы. Это закон о ценных бумагах (1933г.); Закон о ценных бумагах и биржах (1934г.); Закон о холдинговых компаниях по коммунальному обслуживанию (1935г.); Закон о контрактах между держателями акций и компаниями-эмитентами (1939г.); Закон об инвестиционных компаниях (1940г.); Закон о предоставлении консультаций по инвестированию (1940г.). В 1970 году к ним прибавили еще ряд законов, в том числе Закон о защите интересов инвесторов на рынке ценных бумаг.

Основная цель Акта о ценных бумагах 1933 года состояла в обеспечении всех участников фондового рынка полной и достоверной информацией, позволяющей обоснованно принимать инвестиционные решения. Для этого требовалось, чтобы любая ценная бумага до ее выпуска на рынок проходила государственную регистрацию. Первоначально регистрация поручалась Федеральной комиссии по торговле, а с 1934 г. - Комиссии по ценным бумагам и биржам. Закон об обязательной регистрации действует и в настоящее время.

В США существует типовая форма регистрационного документа. В нем содержатся сведения об эмитенте: его имя, название фирмы, вид бизнеса, информация о его имуществе и условиях выпуска ценных бумаг. Обязательно представляется финансовая отчетность: баланс эмитента, составленный не ранее, чем за три месяца до предполагаемого выпуска ценных бумаг, и такого же рода сводный отчет за истекшее пятилетие. Проверкой правдивости этой информации занимаются специальные аудиторы. Они контролируют составление регистрационных документов, проводят сравнительный анализ результатов деятельности различных фирм как за текущий, так и за предыдущие годы.

Закон 1933 года предусматривает ответственность за дачу ложных сведений, виновные подвергаются либо административному расследованию, либо судебному разбирательству. Вместе с тем каждый эмитент ценных бумаг имеет право обжаловать решение регистрационного органа и обратиться в Апелляционный суд США.

Принятие в США в 1934г. “Закона о ценных бумагах и биржах” сопровождалось созданием при Конгрессе “Комиссии по ценным бумагам и биржам” (КЦББ). Она несет основную ответственность за применение и соблюдение федеральных законов о ценных бумагах.

Среди перечисленных выше федеральных законов о ценных бумагах особое место занимает Закон 1970 года о защите интересов инвесторов на рынке ценных бумаг. На основе этого закона создана “Корпорация по защите инвесторов”. Она может контролировать ликвидацию акционерных компаний, испытывающих финансовые трудности, и обеспечивать выплаты по претензиям владельцев ценных бумаг этих фирм. Поставлены под защиту закона интересы брокеров, дилеров и других лиц, обслуживающих фондовые биржи. Вместе с тем, законом было установлено, что и брокеры, и дилеры, и другого рода агенты рынка несут ответственность за “скалпинг”, т.е. за неразрешенную спекуляцию и другие схожие с ней недобросовестные действия. В США имеют место и другие виды регулирования рынка ценных бумаг. Их арсенал пополняется и находится под постоянным наблюдением со стороны государства.

Главное внимание в законодательстве о ценных бумагах уделяется рынкам обычных акций. В настоящее время в США существует два вида рынков акций - фондовые биржи и “биржи без посредников”. Фондовые биржи имеют специальные помещения и операционные залы, действуют на основе жестких правил, определяющих количество и квалификацию членов биржи, выполняемые ими функции, а до 1975 года и размер комиссии, взимаемый по всем видам сделок. “Биржи без посредников” традиционно не имеют ни структуры, ни своих помещений. Это рынок, на котором любая фирма может участвовать в сделках с ценными бумагами.

Фондовые биржи различаются по размерам проводимых операций. Наряду с фондовыми биржами национальных масштабов, такими как Нью-Йоркская (в других странах - Токийская, Лондонская, Торонтская, Франкфуртская и др.), существует много менее крупных бирж. Это биржи региональные, осуществляющие операции с акциями мелких и средних компаний. В США среди региональных бирж особенно выделяются Средне-Западная, Филадельфийская, Тихоокеанская, Бостонская и другие. Операциями с ценными бумагами занимается ряд товарных бирж, например, Чикагская.

В последние двадцать лет происходит заметное стирание различий между биржами и другими рынками ценных бумаг. Этому способствуют системы котировки ценных бумаг, использующие современные технологии телекоммуникаций и глобальные информационные сети. Выступая в качестве альтернативы крупным фондовым биржам, региональные и электронные фондовые биржи выполняют специфические функции: создают рынки акций местного значения, формируют более дешевый, конкурентоспособный рынок ценных бумаг, позволяют избегать жесткого регулирования, в чем заинтересована значительная часть эмитентов и т.д. (это не исключает того, что и на этих рынках существуют строгие правила торговли).

В последние годы в России также появилась возможность заключать сделки на рынке ценных бумаг через телекоммуникационную сеть, но это доступно только крупным фирмам, работающим на рынке, в большинстве своем - банкам. Поэтому эта сеть не создает конкуренции фондовым биржам и, как следствие, для большого числа мелких и средних инвесторов работа на рынке ценных бумаг обходится в “копеечку”.

Российский рынок ценных бумаг строится преимущественно по американской модели. Так, в частности, схожи законодательные требования в обеих странах в части обязательной государственной регистрации выпуска ценных бумаг, участников рынка ценных бумаг, и ряд других. Однако было бы неверно говорить о полном соответствии и идентичности двух систем. Различия в правовом регулировании рынка ценных бумаг между нашими странами существуют и порой они довольно значительны. Прежде всего это касается вопроса о том, какие именно отношения попадают под действие законов, регулирующих рынок ценных бумаг, что такое ценные бумаги в России и что также securities США.

Согласно Закону 1933 года термин securities содержит только перечисление видов, не выделяя существенных признаков, которые присущи отдельным видам securities, как объекту регулирования закона. Это произошло потому, что к 1933 году все основные виды уже реально существовали в США, и Сенат США, принимая закон, ограничился только их перечислением. По этой причине слишком широкое определение securities вызывает порой серьезные проблемы правоприемной и прежде всего в судебной деятельности.

Судебное толкование понятия “securities” вытекает из анализа цели, которую преследовало государство, принимая Закон 1933 года. Суды исходят из того, что важнее проанализировать смысл закона, его основную идею, не ограничиваясь только буквальным прочтением текста. Цель принятия Закона 1933 года можно охарактеризовать следующим образом: уменьшить для инвесторов риск возможных потерь, защитить права и интересы инвесторов-владельцев securities от недобросовестных эмитентов.

Таким образом, основная задача американских судов - определение круга инвесторов, которые должны пользоваться повышенной правовой защитой Закона 1933 года. В настоящее время определяющим для понимания является тест Ховей, который применяется в тех случаях когда инструмент не может быть однозначно определен и необходимо использовать более широкое определение.

В соответствии с тестом Ховей под инвестиционным контрактом (и соответственно под securities) следует понимать договор, на основании которого физическое или юридическое лицо инвестирует (вкладывает) свои деньги в предприятие, руководствуясь при этом целью получения дохода, создаваемого исключительно усилиями либо самого учредителя этого предприятия, либо третьих лиц.

Отдельные элементы теста Ховей крайне важны для понимания природы securities. Можно выделить четыре основных элемента теста Ховей:

“Инвестирование денег”. Инвестирование понимается как процесс передачи инвестором денег в собственность (пользование) другого лица (эмитента) с целью получения для себя прибыли (дохода). В соответствии с законодательством в качестве вложения могут выступать не только деньги, но и товары, услуги и результаты творческой деятельности или личного труда. С другой стороны, отмечается, что трудовой контракт, согласно которому работник вкладывает свой труд в обмен на получение вознаграждения, включая пенсию, сам по себе не является инвестированием и, соответственно, не является securities.

“Предприятие”. Предприятие в данном случае понимается как любое дело в сфере бизнеса, в котором участвуют в той или иной степени несколько человек или организаций. Термин обозначат также то, что вложение средств производилось на основании общих для всех инвесторов условий, и контракт по приобретению securities не является результатом персональной договоренности инвестора и организатора выпуска - эмитента.

“Получение прибыли”. В качестве цели инвестирования подразумевается получение инвестором прибыли (дохода) от объекта вложения средств. Большинство специалистов исходят из того, что в качестве прибыли (дохода) могут быть получены не только деньги, но и иного рода объекты.

“Усилия исключительно самого учредителя предприятия или третьих лиц”. Указанное условие является весьма важным для понимания природу securities и во многом позволяет отделять securities от иного вида инвестиций.

Например, в полном товариществе партнеры также вкладывают средства в совместное предприятие и ожидают получения прибыли. Однако такие правоотношения в судебной практике, как правило, не характеризуются как securities, поскольку получение прибыли зависит прежде всего от самих партнеров. Только в том случае, если кто-либо из партнеров не имеет реальной возможности участвовать в управлении делами товарищества и, соответственно, влиять на процесс использования вложенных средств и получение прибыли, судебная практика США характеризует такие отношения как securities.

Таким образом securities - это не вид договора, соглашения и тем более это не документы. Securities есть особый режим правового регулирования, установленный государством в отношении определенной, ограниченной группы имущественных отношений, с предоставлением дополнительной правовой защиты одной категории субъектов отношений и возложением дополнительной правовой ответственности на другую категорию субъектов, выделенную на основании наличия повышенного риска, связанного с возможной потерей вложенных в частный бизнес средств. Взаимоотношения между этими двумя категориями субъектов и определяют в конечном итоге сферу регулирования всего законодательства, посвященного securities.

Понятия “ценные бумаги” по российскому праву и “securities“ в американском не совпадают между собой. Российское право на основе исторически сложившихся представлений исходит прежде всего из такой характеристики ценных бумаг, как наличие связи между имущественным правом и документом, посредством которого это право фиксируется, в то время как американское право сконцентрировано на инвестиционном характере securities как инструментах, связанных с высокой степенью риска потери средств, потраченных на их приобретение, не придавая значения форме, в которой соответствующее право зафиксировано.